各位人工智能/云计算指数产品的持有人,大家好!

【人工智能近期动态】

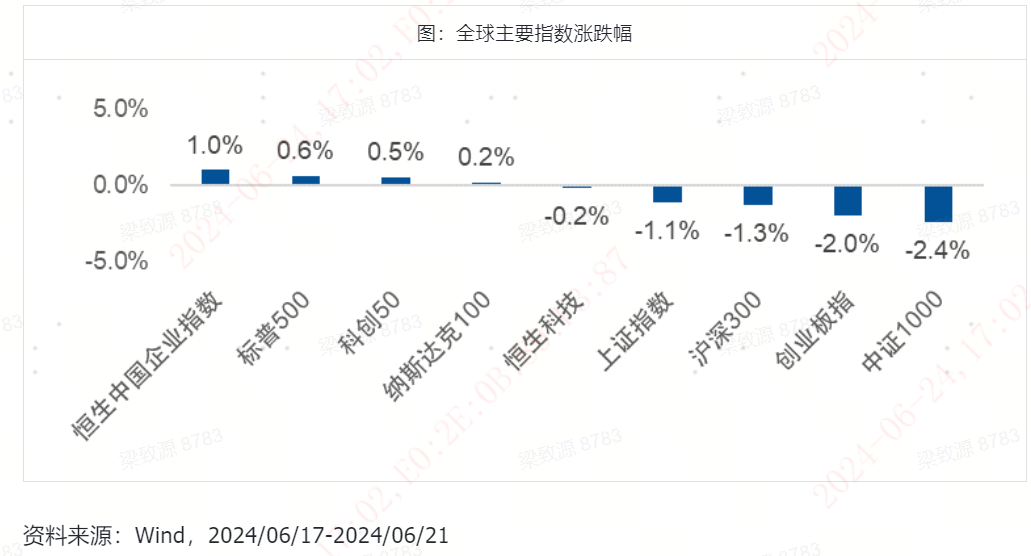

上周,人工智能指数下跌0.5%,云计算指数下跌2.0%。上周指数表现先扬后抑,国内光模块龙头上修2025年行业出货预期,在提升业绩预期的同时,也推动了算力板块的估值向2025年切换,但市场风险偏好的整体收缩限制了指数表现的持续性。

市场复盘:上周光模块龙头企业上修2025年出货预期,在英伟达、博通等海外算力龙头股价持续创出历史新高后,再度验证了海外AI算力产业链的景气度。从历史规律来看,光通信行业的订单滚动周期一般为6个月左右,6-7月相关企业有望对2025年下游需求做出更加明确的展望。同时,随着二季度渐进尾声,作为科技板块中确定性较强的细分赛道,AI算力也有望获得市场持续关注。

但也要注意到,上周五OpenAI CTO预测GPT-5将于2025年末至2026年发布,晚于市场预期的2024年末。考虑到美国大选等因素,下半年AI软件应用产品的发布可能会相对谨慎。因此,市场对今年秋季苹果AI终端的实际销售情况关注度可能持续提升。此外,在AI商业闭环尚未达成一致共识的前提下,市场对算力产业的季度业绩及产业链的交叉验证情况也将更加苛刻。

产业动态:

1)政策方面:国内AI产业政策正加速落地。成都举行人工智能产业高质量发展新闻发布会。发布会上重点解读了近期发布的《成都市人工智能产业高质量发展三年行动计划(2024-2026年)》,明确到2026年,成都市人工智能核心产业规模将达到1700亿元。

2)算力方面:海外巨头持续加码AI算力研发与应用。华为云华东(芜湖)数据中心开启运营。该数据中心是国内首个实现“四算合一”的统筹调度平台,规划占地约6000亩,计划容纳300万台服务器,数据中心网络时延可低至10ms。

3)模型方面:国内大模型正为应用普及提供高性能低成本的基础设施。华为盘古大模型5.0正式发布。盘古大模型5.0拥有四个参数级别,能够适应从手机、PC等端侧设备到跨领域多任务企业级应用等多个场景。在盘古大模型的基础上,华为手机语音助手“小艺助手”全面升级为“小艺智能体”,记忆感知、推理规划、记忆增强、服务分发等功能全面增强。

4)应用方面:AI产品商业化不断在专业领域取得进展。搭载盘古的人形机器人现身。HDC 2024上,华为发布了盘古具身智能大模型,能够让机器人完成10步以上的复杂任务规划,实现多场景泛化和多任务处理的能力。现场还展示了搭载盘古具身智能大模型的乐聚人形机器人“夸父”,能够实现物品识别、问答互动,与人类击掌、递水等功能。

(以上是相关板块的最新动态信息,基于客观事实,仅作展示不代表个股推荐)

展望下周,Q2业绩期将近且市场风险偏好孱弱的背景下,科技投资或向业绩确定性较强的AI算力赛道倾斜。此外,还需密切观察GPT-5延期发布对国内市场信心的潜在冲击,但考虑到国内AI应用整体回调已经比较明显,相关冲击后或迎来值得关注的机遇。

【近期值得关注的指数】

宽基方面,可以关注大盘价值风格的红利、红利低波和上证50指数。上周市场风格已从此前的“高切低”向大盘价值回摆,成长内部也出现了明显分化,而5月经济数据也表明内需偏弱而外需相对有支撑的环境仍未改变,叠加信用的收缩,大盘价值/高股息方向相对占优的大背景仍在,可关注价值在近期调整之后更高性价比的机会,如红利、红利低波、上证50指数。

行业方面,近期值得关注的指数依旧有绿色电力、银行和中概互联指数。

绿色电力方面,煤炭价格平稳,电力体制改革有望进一步深化,新型电力市场系统建设将不断加速,电力运营商率先受益。

银行方面,增量资金较低的风险偏好,无风险的高息资产消退,使得中收益、低波动的高股息资产成为目前增量资金配置的主要方向。银行股高股息低波、盈利稳定,契合增量资金的低风险偏好,且整体机构持仓低,投资价值有望继续凸显。

互联网方面,整体板块的利润端有望在接下来的几个季度实现稳定增长,业绩稳定且行业竞争明朗的公司有望获得估值提升。

【每周指数排行榜】

$易方达中证人工智能主题ETF联接C(OTCFUND|012734)$

$易方达中证云计算与大数据主题ETF联接发起式C(OTCFUND|017854)$

风险提示:本文观点、分析及预测不代表易方达基金管理公司(以下简称“本公司”)立场。基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发复制、转载或发布,或对本内容进行任何有悖原意的删节或修改。