目前为止,红利低波仍然是A股,最有钱途的赛道。

市场上,红利低波产品跟踪的指数主要分四类,红利低波指数、红利低波100指数、东方红中证红利低波动指数、标普中国A股大盘红利低波50指数。

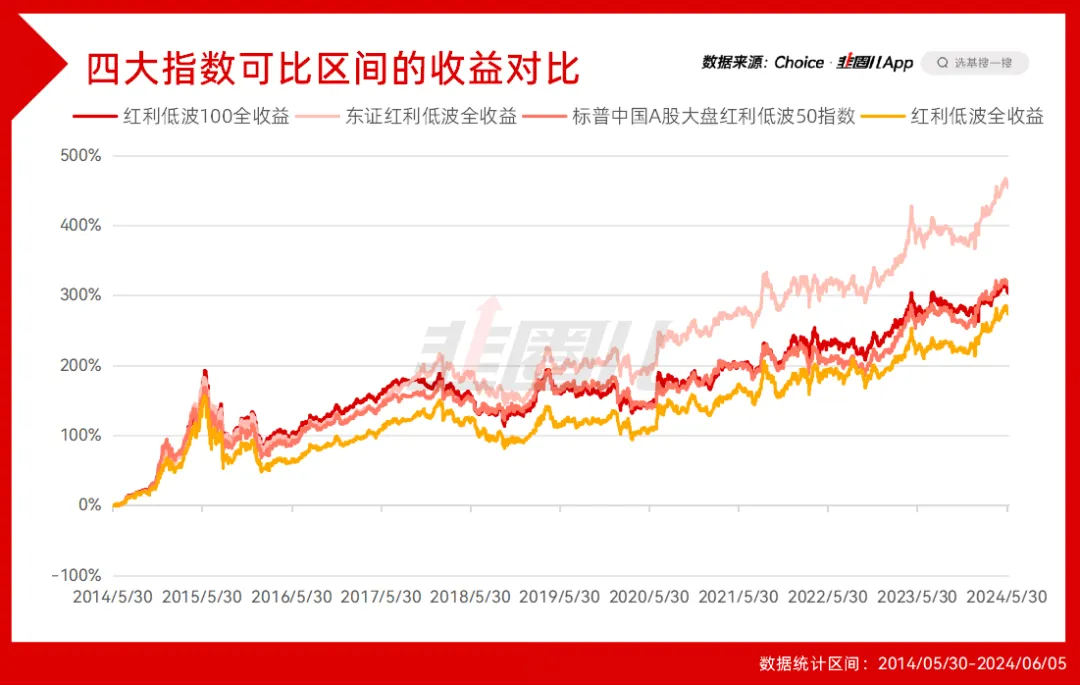

但我发现,即使今年是红利股大幅跑赢市场的大年,四个红利低波指数之间的收益差距并不算小。

截至2024/6/11,红利低波全收益,今年以来上涨15.97%;东证红利低波上涨15.64%,标普中国A股大盘红利低波50上涨15%,红利低波100全收益,上涨6.68%,年内收益几乎拉开了10%。

造成这个现象的原因是什么?

我们来一步步探讨。

历史收益的维度

今年以来的收益,毕竟还是不到半年的小样本,要比较四大红利低波指数历史的收益表现,需要对比更长的周期。

指数的回测数据往往有一个问题叫“未来函数”,越靠后发布的指数,他的收益可能是建立在对某些表现优秀的股票和因子过拟合的基础上的,所以光看回测数据不够,还要对比指数发布之后的表现。

红利低波是2013年最早发布的指数,然后是2014年标普中国A股大盘红利低波50,对比四个指数的可比收益如下——东证红利第一,标普红利第二,红利低波100第三,红利低波第四。

2017年5月,红利低波100指数发布。

之后的7年,东证红利第一,红利低波第二,标普红利第三,红利低波100第四。

然后是2020年4月,最新的东方红中证红利低波动发布,到现在4年多的时间。

东证红利仍然排在第一,标普红利第二,红利低波第三,红利低波100第四。

可以发现,在大多数时间东证红利和标普红利的累计收益都是比较好的,但放眼全市场,只有东方红和南方有产品追踪,规模也就20-30亿之间,市场的关注度是不够的。

尤其是东证红利,虽然发布最晚,占了很多指数编制和回测方向的便宜,但难得的是,指数发布之后的业绩没有拉胯,说明这是一个很有生命力的指数。

而在长期收益层面,红利策略的业绩分化不会太大,短期造成指数收益分化的原因,我认为与组合的行业权重占比,应该是分不开的。

银行的权重占比,已经相当大

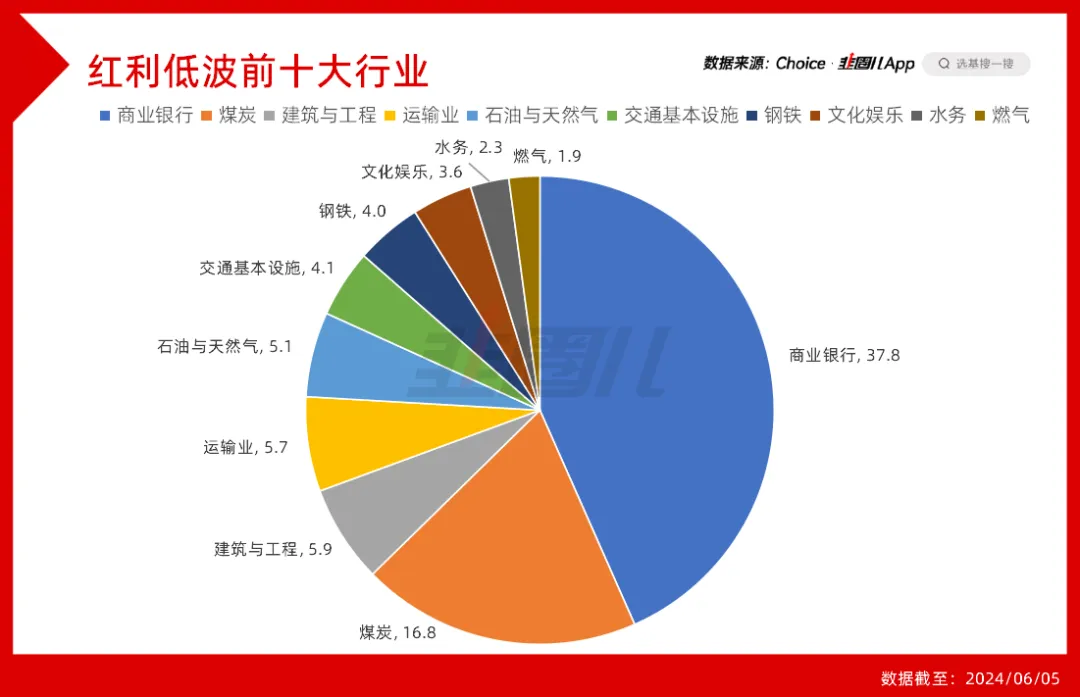

截止到6月11日,今年来表现最好的行业是煤炭,收益率18.3%,然后是银行,收益率14.8%。

由于涨幅够大,他俩已经分别成为红利低波,当前最重仓的行业。

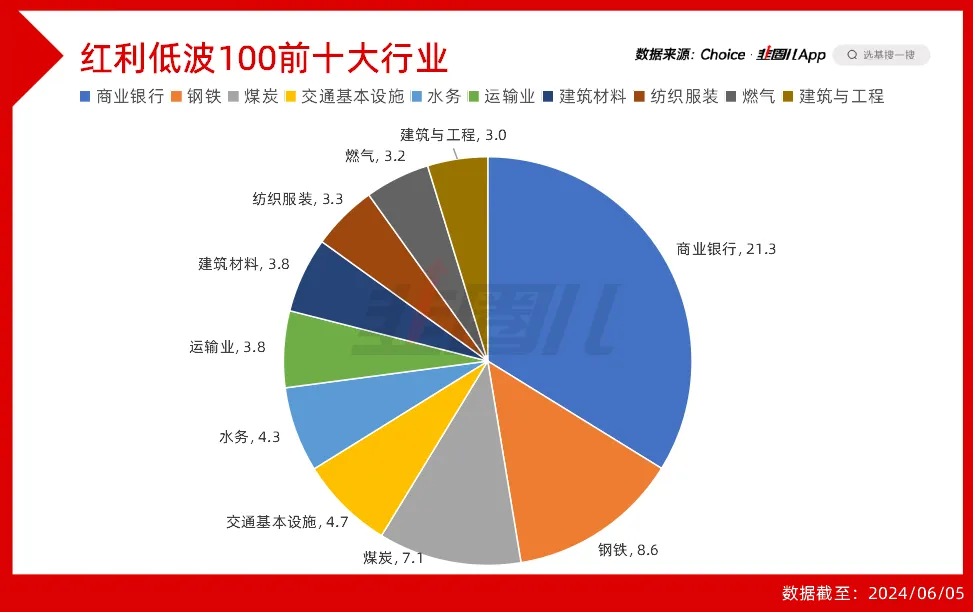

以中证三级行业的分类来看,红利低波指数的第一大行业是银行,占比37.8%,第二大行业是煤炭,占比16.8%。

两个行业占去半壁江山。

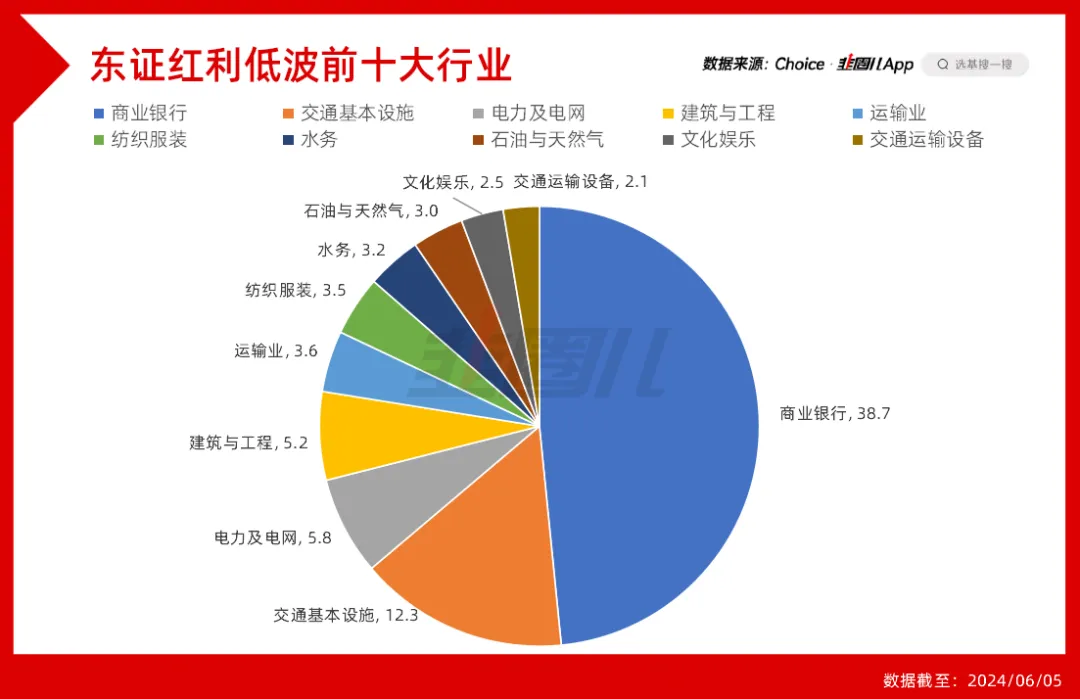

东证红利,虽然煤炭占比很轻很轻,但第一大行业的银行,占比也高达了38.7%。

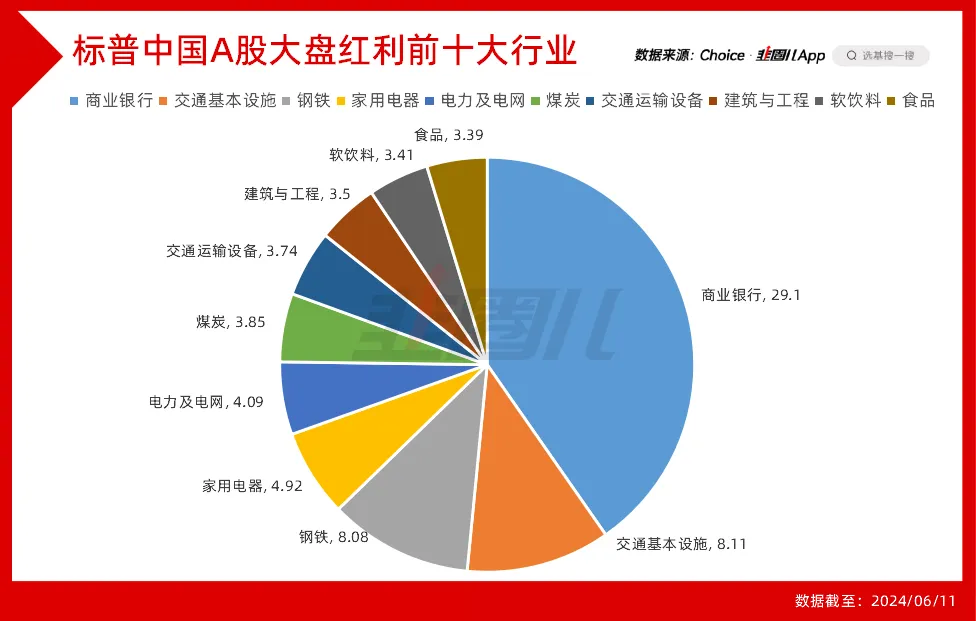

标普红利长期业绩不错,他的重仓行业与东证红利有些相似,含煤量占比不多,银行也没有前二者这么重,但效果也还可以。

最后是红利低波100指数,他当前的银行占比只有21.3%,钢铁、煤炭的持仓都小于10%,看起来是最均衡的。

我看指数的编制方案,红利低波100的要求是,对中证二级行业的权重上限是不超过20%,同时持仓成分股更分散,所以这个指数在部分板块行情比较极致的时候跑得稍微慢一点,可以理解。

但不论怎样,银行确实当下红利低波最重要的板块,没有之一。

作为前几年,“你图他股息他要你本金”的代表,在最近汇金增持、国有大行中期分红、高股息等多轮利好的刺激下,成为了资金的共识。

但是,银行当前的基本面,至少银行整体的基本面,并没有那么的景气,这点大家是接受的。

很多股份制城商行是红利低波系列指数相对重要的持仓股,他们今年涨幅不错,也为指数贡献了一定的收益。

但底层的质量,可能并没有少数国有大行这么让人踏实,未来会不会因为波动率的加大而影响红利低波策略的整体表现,并不好说。

当然,红利低波是一个会根据股息率和波动率调整持仓成分股的指数,理论上他可以把目前涨得多的煤炭和银行进行适度的调减,像去年的调仓,就把很多传媒出版公司调了出去,所以下阶段的指数调整,对持有人而言就相当的重要。

红利低波指数,每年12月会进行一次成分股调整,标普红利半年调仓一次,在6月底也会进行调仓,而东证红利低波每年6月和12月的第二个星期五后的第一个交易日会进行调仓,红利低波100指数3、6、9、12月的第二个星期五后的第一个交易日会进行调仓。

也就是说,东证红利和红利低波100指数,下周一就要调整成分股了,那时持仓成分股以及行业配置的变化,一定是最值得大家关注的。

我们也会跟进。

关于红利的一点小思考

红利策略已经用A股的历史数据和在日本、中国台湾市场的发展经验证明了,这是一个最有可能实现长期温和上涨,并且最有可能获得规模增量的策略。

但所有持续上涨的指数,他所最终依赖的无非是,较好的指数编制和成分股扎实的基本面,二者缺一不可。

红利低波系列指数的编制,虽然有细微差别,但总体考量的是成分股的股息和波动率,指数编制没有大问题,后面最该考虑的,就是成分股能本身的质地。

兖矿H股在6月4日折价9%配股造成股价大跌,已经给大家提了个醒,红利策略单纯看静态股息率是不够的,还得看公司的经营状况能否维持高水平的分红,这也是,未来可能会影响到红利业绩表现的,关键问题。

高股息,是一个适合耐心做左侧,一点点像储蓄一样去存钱的指数,当策略大幅跑输市场时可以考虑加大投资,但我对红利低波的长期收益中枢就在8%-12%左右,某段时间涨得太猛,或者某个板块占比太重的时候,可能等一等也没关系。

考虑到眼下,红利低波策略,已经被打上了浓厚的“银行”烙印,那下一阶段,以行业中性思路(不过分超配、低配某行业)运作的红利策略,应该更值得重视。

我看市场上有一些红利量化策略的基金,已经开始这么做了,后面找机会也可以梳理一下。