1、一段话介绍今天上午的债市?

答:今日凌晨,美联储宣布降息50bps,整体来讲,喜忧参半。

喜的是,降息周期开启,且一开始就来了一发大的,12个参与投票的FOMC委员中,11个认为应降息50bps,1个投降息25bps,大家意见比较统一;

忧的是,从点阵图来看(也就是预测未来的利率情况),大部分委员认为年底前只会再降息1次25bps或者2次25bps,这个预测结果其实低于市场的预期。而更重要的是,鲍师傅在随后的讲话中偏鹰,劝大家不要看到白胳膊就想到大腿,不要因为一次降息50bps,就觉得经济有问题,认为后面这样幅度的降息会成为常态,不存在的。并警告说,经济很好,后面降还是不降,降多少,是走一步看一步。

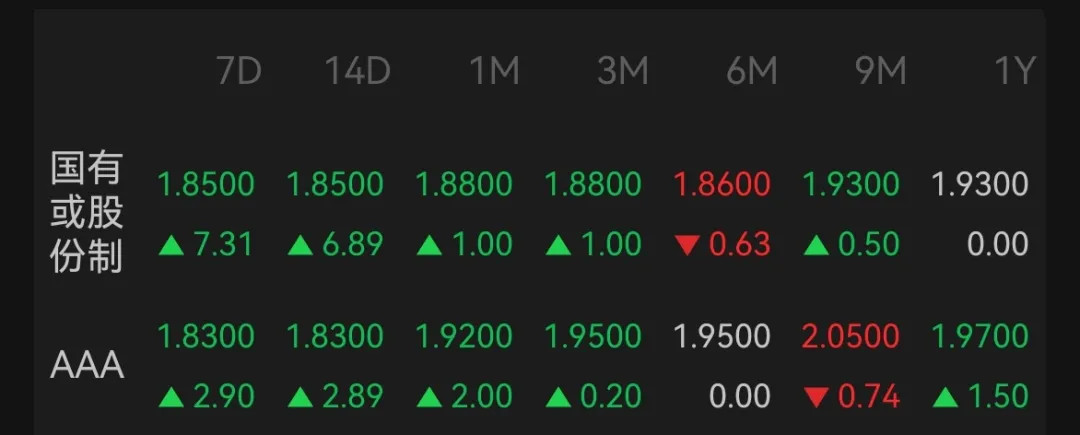

实际我们的结论是,后续盯住失业率这一指标即可,这也是现在美联储最头疼的,本次利率决议的经济预测中,相对于6月,调高了失业率预测,调低了通胀预测,下图,显然失业率是目前的主要焦点。

那么,凌晨过后,全市场的资产价格来看,显然受到鲍威尔的讲话影响更大,也就是说,资产价格,很多都已经部分计入了降息的预期(比如美债,计入的很充分,那么上下波动也就更大),更多的反映的,是未来的降息预期和节奏。

美股,跌;

美债,收益率上行,也就是,跌;

黄金,跌;

油价,跌;

亚洲股市(包括A股),除了韩国微跌外,全线上涨,其中日经225大涨2.49%,港股恒生科技大涨3%。

国内债券,就走的比较焦灼了。

10年国债,开盘瞬下2bps以上,一度突破了2.02%,但随后,随着A股反弹,A债的涨幅也有所收敛,事实上,除了7年以上的长期利率债以外,其他的债券品种,走势并没有那么好,2年、5年、10年的国债期货也转跌了。

在可统计的21世纪后的4次美联储降息周期中。

10年中国国债,三次下行,一次上行,除了08年金融危机,利率大幅下行外,其他三次,其实波动幅度都不大。

整体来讲,A债的行情比较独立,后续以我(财政政策、央妈的OMO利率和机构行为等)为主。

2、央妈今天干了啥?

答:今天逆回购到期1608亿,央妈投放5236亿,净投放3600多亿。

算上还没续作的MLF,本周合计回笼了资金1400亿左右。

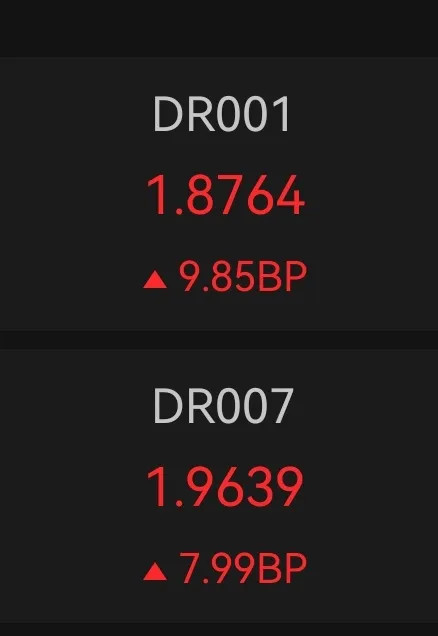

从结果来看,到了季末了,资金利率开始收紧。

3、银行存单怎么样?

答:短端跟随上行,而长端,1年期大城商行的存单收益率也逼近2%。

4、短债(信用债)怎么样?

答:涨跌都有。

5、利率债怎么样?

答:如上所述,长端利率债表现,好于短端。

6、今天债基能收蛋不?

存单指数基金:在收一个蛋到不涨不跌之间。(1个蛋,等于1bp,等于0.01%的收益)

短债基金:不确定。

其他纯债基金(中长期信用债):不确定。

长期限的利率债指数基金:长期限的目前看起来有,短期限的可能没有。

7、今天的投资建议是什么?

没变化。

存单指数基金:依然是最稳的那个,但正如我们昨天所说,季末时节到了,从历史规律来看,从季末倒数第二周或第一周,参与,性价比更高,那么,本周开市就是倒数第二周了,比较可惜的是,我们从主理人地方了解到,债基投顾,无法放同业存单指数基金,因为存单基金是7天持有期,比较麻烦,从各类债券来看,其实同业存单,目前是性价比最高的,甚至可能也是唯一看起来有性价比的......

短债基金:中性,我们昨天说的,目前信用利差在历史0%分位数,如果资金利率和存单收益率没有下台阶的话,短端信用债也没有太多的机会,主要是票息为主。

其他纯债基金(中长期信用债):中性,我们昨天说的,目前信用利差在历史0%分位数,如果资金利率和存单收益率没有下台阶的话,信用债没有太多的机会,调整后机会更好。

长期限的利率债指数基金:中性,也就是不看空也不看多,如果是我们自己的话,这个阶段不会轻易选择下重手。

......

@天天基金创作者中心 @天天基金网 @天天精华君 @天天话题君

#美联储降息50基点 市场影响几何?##债基朋友圈#

$表韭全球资产配置$$表韭量化指增精选$$天弘中债3-5年政策性金融债C(OTCFUND|020777)$$富国国有企业债债券C(OTCFUND|000141)$$永赢鑫辰混合C(OTCFUND|012682)$