#天天基金调研团#

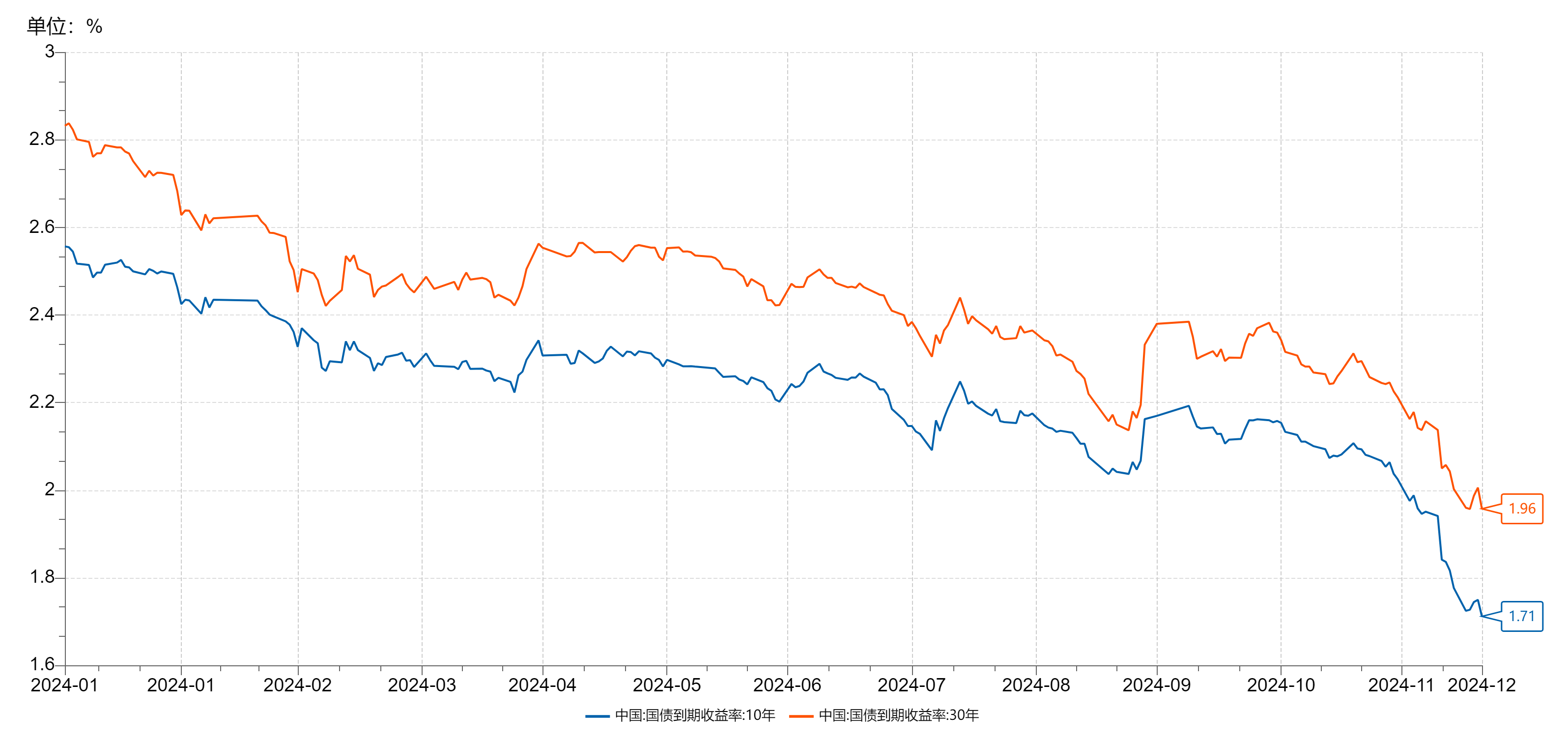

2024年的尾声渐近,债券市场迎来了更极致的上涨,尤其是10年国债收益率快速下行至1.7%附近,这一现象引发了市场的广泛关注。然而,随着利率迅速下降,未来的债市将何去何从?本文将结合近期基金调研中鹏华基金债券基金经理-胡哲妮的观点,探讨未来债市的发展方向。

债市的快速下行及其背后

自9月底以来,一系列事件推动了债市的快速变化。首先是地方债集中供给扰动结束,其次是同业活期存款自律机制的发布,以及随后央行货币政策表述从稳健调整为适度宽松。这些因素共同作用,导致10年国债收益率快速下滑。特别是在12月初的政治局会议后,市场对于降息的预期大幅上升,进一步加速了利率的下行速度。胡哲妮认为,尽管当前利率水平已经很低,但这种快速下行的趋势难以长期维持。市场情绪的发酵和交易拥挤度的增加使得短期内收益率波动可能加剧。

此外,由于经济恢复的基础尚不牢固,内需修复动能较弱,央行可能会继续采取支持性的货币政策立场,以确保经济增长目标的实现。因此,在通胀数据回暖之前,央行大概率会保持目前的政策取向,这意味着债市出现大熊市的概率较低。胡哲妮指出,随着市场学习效应显现,这种极端的资金流动模式预计会趋于平稳。

政策预期下的市场展望

展望2025年,政府政策的基调预计将更加积极,稳增长将成为阶段性重点任务之一。面对全球经济不确定性,特别是特朗普再次当选美国总统带来的贸易摩擦风险,政府可能会加大财政支持力度,如提升赤字率、推进保障房建设和收购等措施,以此来刺激内需并稳定经济增长。同时,为了增强市场信心,预计还会有更多创新性工具推出,包括针对股市的新政策,这将对资本市场产生深远影响。

胡哲妮提到,考虑到加征关税无法避免,总体外需会继续走弱,预计2025年经济仍是弱修复,政策发力是关键,需要更大力度的加杠杆。在这种背景下,债券市场虽然整体上仍然受到宽松货币政策的支持,但也面临着新的挑战。一方面,短端利率的确定性较强,而长端期限利差也提供了一定保护;另一方面,随着收益率下降空间逐渐缩小,未来市场的波动性可能会增大。投资者需要密切关注政策信号的变化,尤其是在通胀数据方面的任何转变,这将是判断央行是否调整政策的重要依据。

债券投资如何选择?

本次调研,胡哲妮提醒投资者应根据自身的风险承受能力和投资目标,合理规划资产配置。在当前环境下,既要关注政策动向所带来的潜在机遇,也要警惕市场波动带来的风险。对于参与债市的投资者来说,选择合适的债券类型至关重要。胡哲妮建议:

利率债更适合专业投资者进行指数配置,其净值波动较大;

短债则更适合作为低风险偏好者的投资选项,这类产品强调回撤控制,并能在争取超额收益的同时保持良好的流动性。

中长债产品的久期较长,适合那些愿意承受一定波动以追求更高回报的投资者。

考虑到信用债中的城投债供给减少且存在一定的信用利差机会,中部省份如湖北、安徽等地的相关债券值得深入研究。

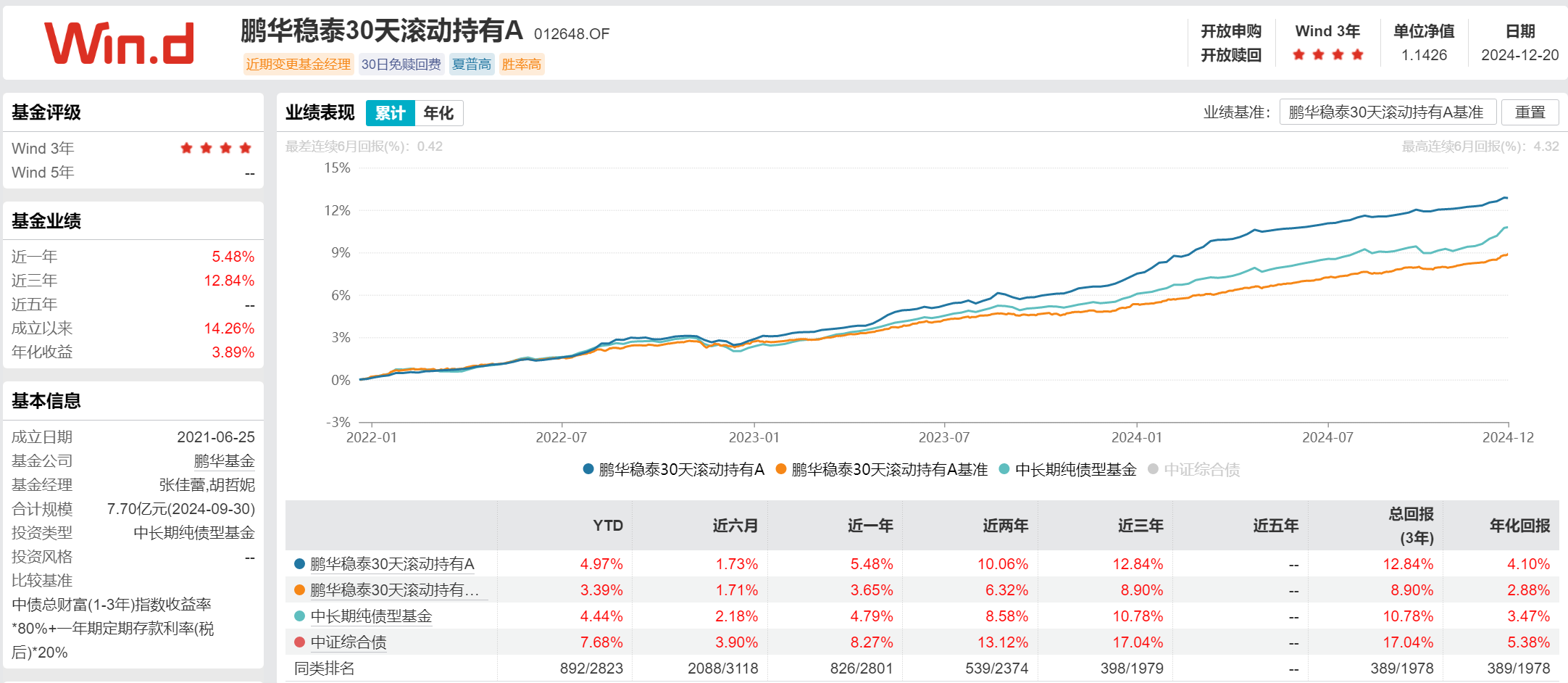

胡哲妮管理一只中短债基金——鹏华稳泰30天持有债基,该基金定位中短债,前三季度主要是通过持续性的参与利率债行情博弈,以争取更好的收益体验。产品的净值波动会较同类产品略高,但整体胜率较高,仍然还是呈现较好的表现,保障了持有体验。

在投资策略上,组合以哑铃型结构为主,信用部位以高等级信用为底仓,底仓久期在 0.5-1

年。利率部位去做进攻获取超额。因为利率债更好的流动性,前三季度阶段性参与 10 年和

30 年国债,获得了明显的超额收益,在相同收益的基金中,稳泰的回撤控制也是比较好的。

Ps: 哑铃型结构最大的好处是在于在全市场回撤很大的情形下,能通过快速减仓达到防守的情形,这一点在今年 9 月底 10 月初市场大幅调整时,(稳泰的最大回撤仅 10bp 左右)在

短债基金中也是算表现好的。

$鹏华稳泰30天滚动持有债券A(OTCFUND|012648)$