记得刚到上海工作时,第一家公司的老板就给我布置了一个任务——背诵A股的股票代码和简称。

老板的理由很简单,搞财经内容最重要的就是盘感,而盘感来自于对市场日复一日的观察。像我这种新手,第一步就是要先记住市场上的上市公司,毕竟名字是我们对人和事建立认知的基础。

感谢IPO核准制,当时的A股只有不到2500家上市公司,虽然背代码和简称也很痛苦,但至少比当下接近5400家上市公司好得多……

去年我问了问前同事,现在新人入职还要背股票代码和简称吗?前同事回复,现在股票太多了,5000多只背下来要人命,所以他们现在改背中证800+中证1000成份股了。

我说,嘿!怎么还越背越少了呢?当年我好歹要背2500只呢!

前同事说,那公司第一批员工背得也少,只有2000家,我们这一批算是背代码最多的,差不多从我离职开始,后续新人入职就只要求背中证800+中证1000成份股了。但回过头去看,我们这批编辑的市场敏感性也比后续入职的几批编辑更好,毕竟他们股票都认不全。

A股上市公司数从0到1000用了10年,从1000到2000也用了10年,随后就进入了爆发期:2000到3000用了6年,3000到4000用了4年,4000到5000更是仅用了两年。

随着上市公司的数量增多,投资者最迫切关心的问题变成了,到底哪只指数可以在尽可能削减成份股数量的基础上,完成对A股市场的整体表征?

一、A股基准指数变迁史

1990年,沪深两大证券交易所先后成立,差不多半年后,两大交易所各自编制并公布了上证指数和深证综指。

上世纪90年代初,A股一共没有几家上市公司,所谓市场基准指数其实不用考虑什么市值覆盖率指标,直接把股票全都纳入指数就完事了。

随着沪深两市股票数量在1996年突破500只,两大交易所开始放弃以综合指数作为市场基准指数的考察方法,转而接轨国际开始编制各自的成分指数(即优选上市公司纳入指数)。深证成指和上证30指数(现升级为上证180指数)分别于1995、1996年陆续公布。

天下大势,分久必合合久必分。当沪深两市股票数量于2000年突破1000只后,不管两大交易所愿不愿意,投资者都急需一款覆盖沪深两市全A股市场的基准指数,于是沪深300指数在2005年正式发布,并且这只指数直接促成了中证指数公司的建立。

沪深300远不是A股基准指数变迁史的终点,2023年A股施行全面注册制后,公募基金行业迎来业绩比较基准的修订大潮。

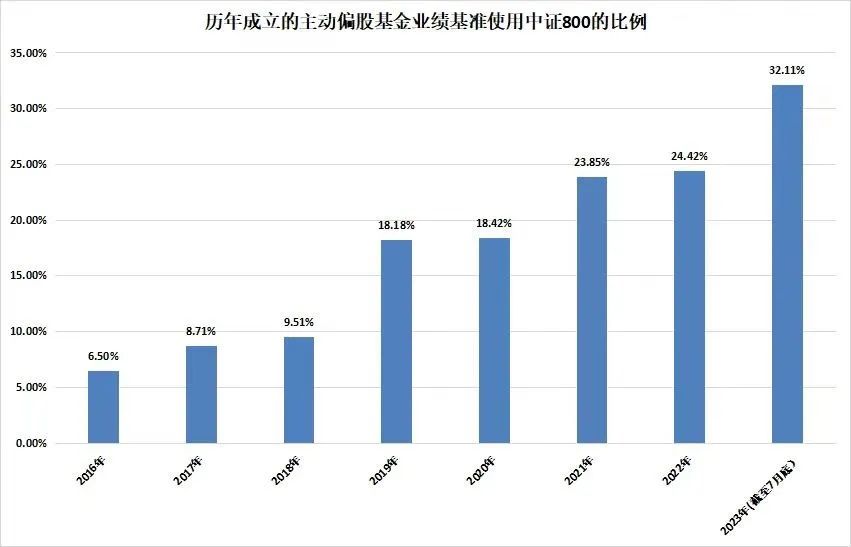

数据来源:中国基金报、Wind;统计区间:2016.1.1-2023.7.31

根据中国基金报统计,截止2023年7月31日,2023年内成立的主动偏股基金中,32.11%将中证800指数用作业绩比较基准,而在2022年内成立的主动偏股基金中,该比例仅为24.42%。

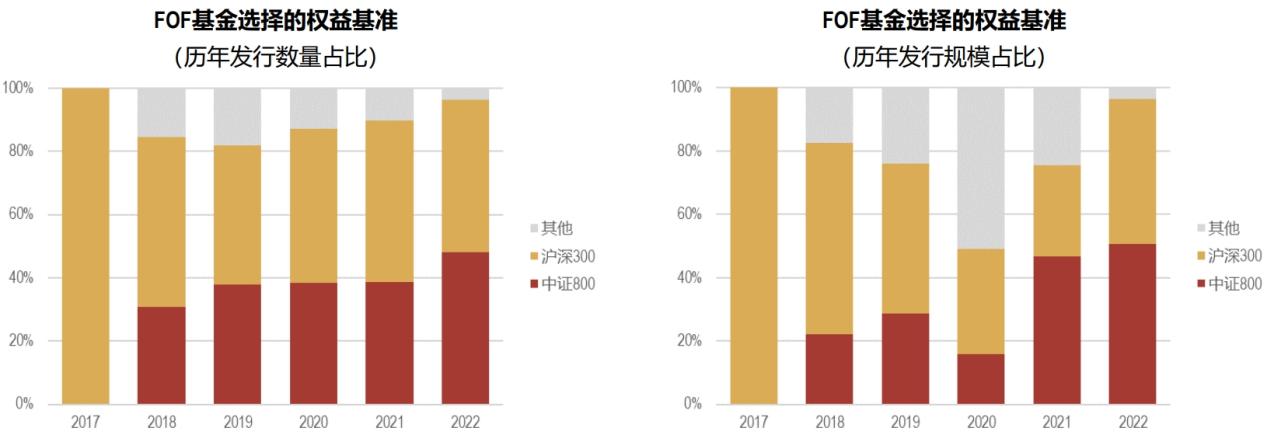

数据来源:Wind;统计区间:2017.1.1-2022.12.31

采用中证800而非沪深300作为业绩比较基准的风潮在FOF基金中体现得更为明显。根据Wind数据显示,2018年以前没有FOF基金在发行时将中证800指数用作业绩比较基准,但5年后的2022年,年内新发FOF基金中采用中证800作为业绩比较基准的数量几乎与采用沪深300的一样多;而从新发FOF基金的募集规模上看,采用中证800作为业绩基准的比例甚至略超沪深300。

从沪深300到中证800,A股市场基准指数的变迁说到底还是源自上市公司的数量增加。那么这种“线性”扩张背后,指数的市场代表性到底发生了何种变化呢?

二、拆解中证800

中证800指数的编制规则非常简单,就是将沪深300与中证500指数的成分股相加,其属于沪深300指数衍生出来的中证规模指数系列,算是A股市场最重要的宽基指数系列之一。

根据Wind数据显示,截至2023年6月30日,中证800指数的A股市值覆盖率为67%,同期沪深300指数仅有53%。一个接近7成,一个刚刚超过5成,谁更能代表A股市场的答案已经显而易见。

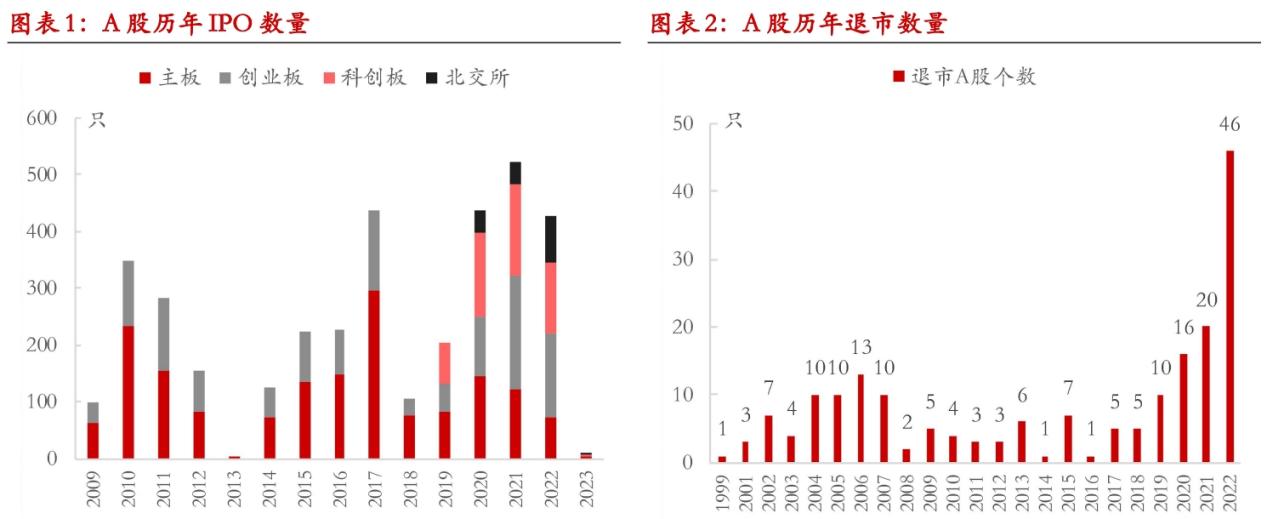

数据来源:东证期货、Wind;统计区间:2009.1.1-2022.12.31

造成沪深300指数市值覆盖率下降的原因已在上一章节进行过解读,这里用东证期货的可视化图表进行直观展示:2020-2022三年间,A股每年IPO超400家上市公司,累计退市仅82家,区间合计净上市约1300家,这种IPO速度是非常惊人的……

并且2021年的A股还发生了非常剧烈的牛熊切换,不仅是年初代表传统大白马的“核心资产”,新能源板块的狂飙突进甚至把宁德时代送入了沪深300成分股名单,这直接导致沪深300和中证500指数的成分股风格发生剧烈变化——2021年底前,沪深300更多呈现大盘价值风格,中证500更多呈现中盘成长风格;但从2022年开始,沪深300的成长属性更强,反而中证500看起来更加“价值”。

这种指数层面的“风格漂移”显然困扰了许多投资者,于是大家发现与其纠结沪深300和中证500的成长、价值属性,不如直接“我全都要”,干脆投中证800好了!毕竟不管300、500如何风格轮动,800总是将两者同时包含在内的。

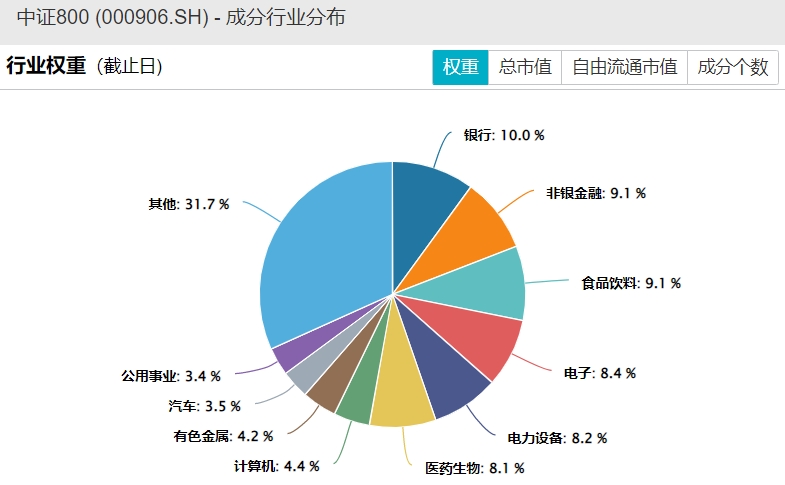

数据来源:Wind;统计截止时间:2024.3.26

穿透底层行业权重分布后,可以更加直观地理解中证800指数的均衡属性:没有任何申万一级行业的权重超过10%;前五大行业权重合计44.8%;前六大行业权重均位于8%-10%区间,分布相对均衡。

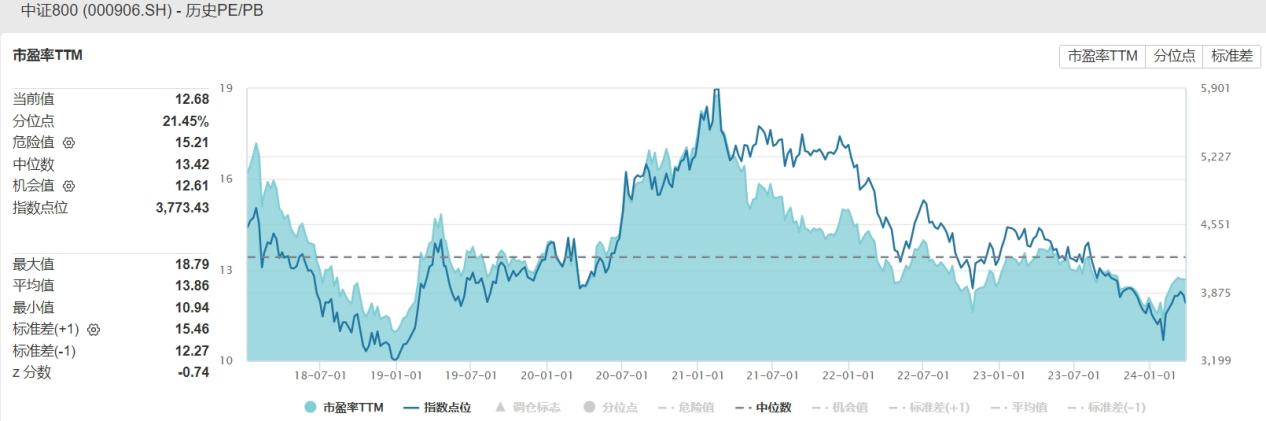

数据来源:Wind;统计区间:2018.1.1-2024.3.27

选取2018年1月1日至今的数据进行分析,可以发现当前中证800指数的PE(TTM)分位数位于区间21.45%处,整体显著低估。

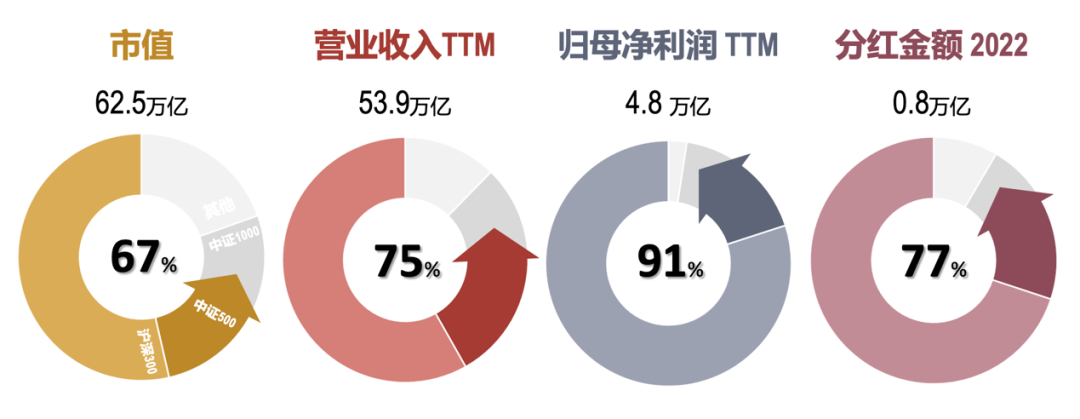

数据来源:中国基金报、Wind;统计截止时间:2022.12.31

根据中国基金报统计,截至2022年12月31日,中证800指数成分股的营收占全A股的75%,归母净利润占比91%,分红金额占比77%。中证800指数作为当前市场基准指数的代表性进一步增强。

三、中央汇金的选择

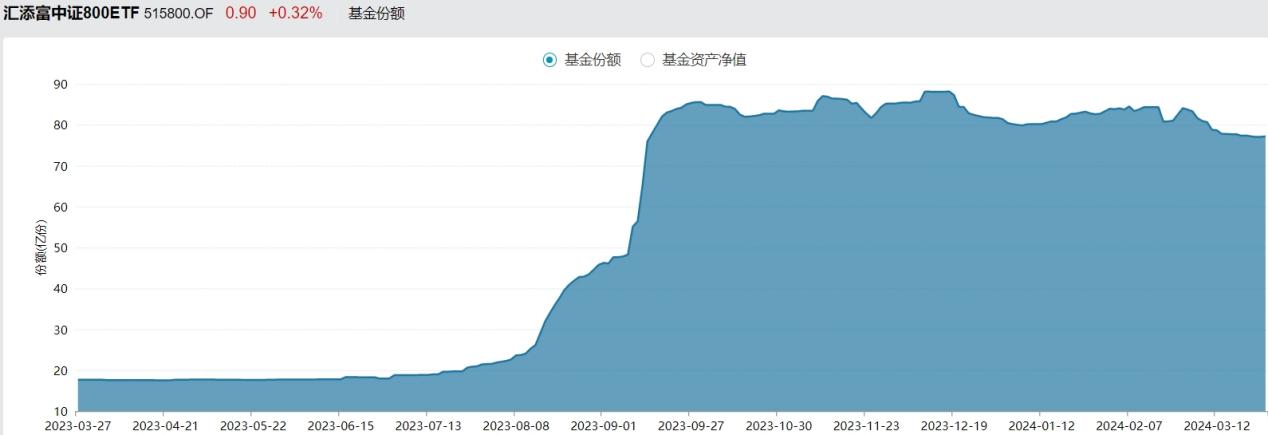

2024年初,随着A股市场出现剧烈调整,中央汇金开始持续申购宽基ETF以平抑市场波动。

数据来源:Wind;统计区间:2023.3.27-2024.3.26

根据Wind数据显示,当前挂钩中证800指数的基金产品中,800ETF(515800)规模最大,其也是唯一超过50亿元规模的产品(截至2024年3月26日,实际规模69.1亿元)。

数据来源:汇添富基金官网;统计截止时间:2023.6.30

从800ETF的2023年基金中报数据看,中央汇金为该基金第一大持有人,且持有比例高达72.75%。考虑到该基金份额在2023年8月开始出现快速上涨,亦有不少投资者认为中央汇金自2023年8月A股出现回调时就开始逐步加仓中证800。具体数据有待2023年基金年报数据验证。

翻阅中证800指数编制资料时,我发现在编制中证500指数的2007年,该指数还被命名为中证小盘500指数,但在A股上市公司已经突破5000家的当下,真正的小盘宽基指数已经变成了中证2000,包含沪深300和中证500指数成分股的中证800指数已经成为典型的中大盘宽基指数。

此一时彼一时,从公募基金的业绩基准调整,到中央汇金的不断加仓,中证800作为当前A股基准指数之一的重要性正不断增加,而这种基于市值覆盖率、市场代表性的基准指数筛选标准,本身也体现出国内资本市场的不断成熟。

从“老八股”到5400家上市公司,A股的发展当然依托于历史的螺旋上升进程,但也与一代代金融人的奋斗密不可分。随着机制的持续完善,中证800作为市场基准指数之一的重要性一定会被更多投资者逐步认可。