#超级利好!中央汇金同时增持四大行#

时隔8年,汇金公司再度出手增持银行股,并表态将自增持之日起6个月内继续在二级市场增持,向市场传递出对未来宏观经济复苏及银行业绩可持续增长的的信心,市场也受此提振,银行板块涨幅居前。

随着稳增长政策逐步发力,地产政策持续优化,宏观经济进入企稳弱复苏的阶段,我们预计上市银行全年营收同比增速将与中报业绩相近,归母净利润在拨备少提之下有望保持3%-5%的增长,资产质量总体维持平稳。当前时点宏观经济有政策托底,向上有稳步修复预期。当前银行板块估值仍处底部,具备修复空间。

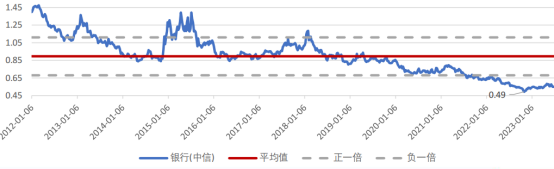

图:银行指数PB(LF)估值走势

从中报来看,今年上半年,上市银行总资产保持较快增速,同比增长11.8%。国有大行、股份行、城商行、农商行总资产分别同比增长13.3%、7.9%、12.7%、11.3%,国有大行规模体量大同时增速水平最高,是今年银行资产投放的主力,发挥了头雁作用。

与此同时,上半年贷款需求整体偏弱,LPR下调、存款定期化等因素导致净息差资产、负债两端承压,银行净息差仍处于下行通道,预计下半年净息差仍面临收窄压力,但收窄幅度较为有限。展望明年,经济企稳修复有望推动信贷需求回暖,贷款定价或企稳回升,负债端成本压力持续缓和,净息差有望逐步走稳。

$工银金融地产混合C(OTCFUND|010696)$

$工银科创板50ETF联接C(OTCFUND|011615)$

$工银稳健丰润90天持有中短债C(OTCFUND|017055)$

此前,金融让利被认为是影响银行中长期估值的因素之一,但监管对于银行合理净息差和利润给予了正面表态,认为银行维持稳健经营、保持贷款投放能力服务实体经济、防范金融风险、维护金融体系稳定等都需要保持合理盈利。

我们预计后续尽管银行资产端收益率有下行压力,但负债端也会同步有缓解成本的政策配套。一是可优选经营情况较好、盈利质量较高、资产质量优异的公司;二是可以从宏观预期改善带来估值修复的角度选择;三是看好低估值、不受再融资限制规模的公司。