当前国内猪周期混乱到什么程度呢?财通基金沈犁说当前不仅仅是规模化养猪场和个体养殖户之间的博弈,各地区的各种养猪群体之间也在互相博弈。

比如以往猪价下跌散户就会杀猪卖肉规避亏损,但猪场反而会逆势扩张,提前抢占未来市场。但现在猪场的套路被散户知道后,散户也开始玩逆势扩张,就和养猪场硬耗……

再比如A地发生非洲猪瘟养猪产能强制去化后,隔壁省份B不仅不会控制产能规避猪瘟外溢风险,反而会逆势扩张产能抢占A地市场,这就导致一旦猪瘟传播,隔壁省份B又会遭遇更大亏损(但反而会便宜隔壁的隔壁省份C,无限套娃)……

我想问,猪周期被博弈成这个鬼样子,是不是因为前几年券商分析师辞职养猪带动的?现在大家养猪不仅要学会母猪的产后护理,还得学会怎么做猪肉期货,以后是不是还得开发个猪肉期权?

至于国内养猪企业管理混乱的问题,沈犁也有自己的理解,比如养猪养得好了,到底是场长管理得好,还是兽医技术好,或者是工人巡视得勤?这玩意儿很难量化,所以各家养猪场都形成了自己的管理规范。但各家又喜欢互相挖人,总觉得挖个牛人过来自己的利润就能暴涨,结果反而搞乱了自己的管理(个人补充,这不就是大家最近疯狂互撕的“公司没我不行”和“公司缺谁都能转”的问题?)。

沈犁这位基金经理本身也挺有意思,2021年1月27日开始管理公募基金、消费行业研究员出身,在他接管$财通新视野灵活配置混合A(OTCFUND|005851)$ 后的半个月,2019年以来持续两年的公募基金牛市戛然而止,而消费股做为“核心资产”的重要代表,几乎是那一轮下跌中市值蒸发最快的板块。任何基金经理拿到这个开局,大概都算直面地狱了……

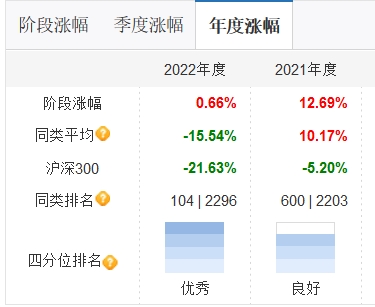

神奇的是,沈犁居然硬生生在这种“定向打击”的熊市中活了下来,财通新视野居然还连续三年取得年度正收益(接手于2021年4月的$财通多策略升级混合(LOF)A(OTCFUND|501015)$ 在2021和2022年度微亏,每年亏损均小于1%)。

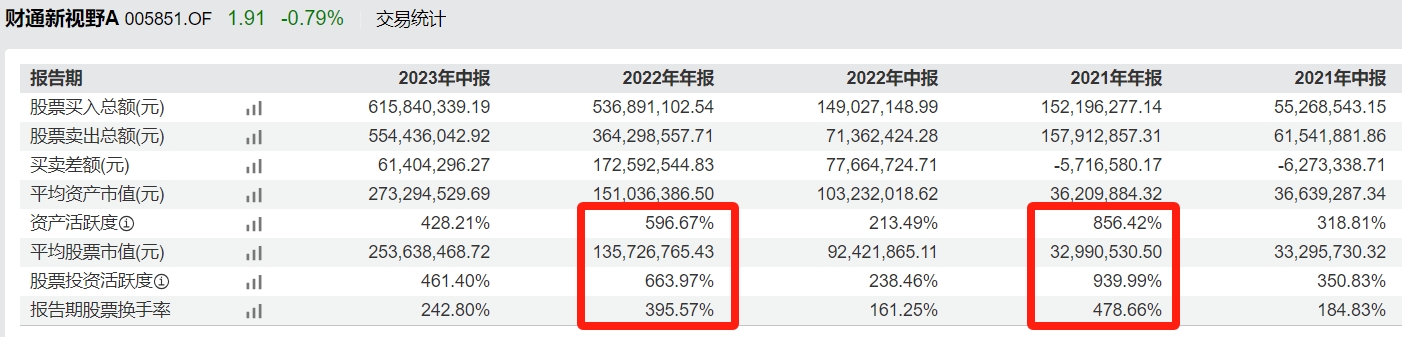

我翻了翻沈犁的换手率和持仓变动情况,发现他大概是依靠在消费赛道内部做轮动来支撑净值(在行情变化比较剧烈的2021年底和2022年初,他的换手率被搓到了400%+),而具体轮动的依据,可能更多来自他在研究员时期的积累。

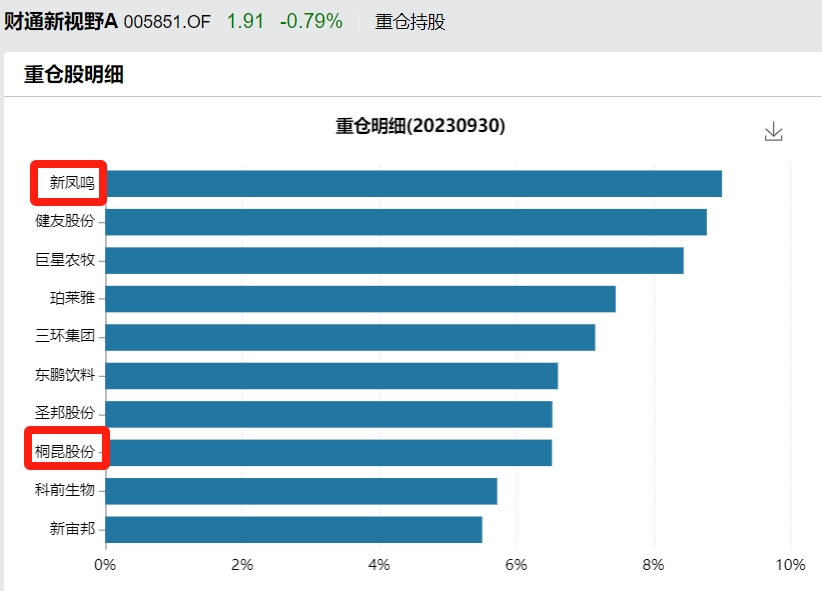

23Q3沈犁还加仓了化工股,看起来进一步扩展了自己的能力圈(化工算消费的上游,毕竟原材料),我个人对此表示警惕。但他毕竟还没有出错,而且我也不能限制基金经理不断进步对吧,所以先看看。