1、热点解读,建议收藏。——LPR下调0.25%,如何影响债市?

答:帮大家做个小科普哈。

大家今天早上,看到了新闻,1年期和5年期LPR下调25bps,也就是0.25%,这符合上周五潘行长的预告(会上说0.2-0.25%)。

所谓的LPR,是Loan Prime Rate的简称,中文全名是贷款市场报价利率,你可以理解为,不管是个人还是企业,找银行贷款,银行都会把LPR作为贷款利率的锚,要么用LPR的价格贷给你,要么觉得你资质比较好,在LPR的基础上减点,比如低个0.5%贷给你;小部分情况下,你资质比较差,那么可能是加点。

那么,对于这次的LPR下调,我觉得,大家需要知道四点。

第一。

这是2019年LPR报价改革以来,最大幅度的一次下调,且潘行上周五说的是20-25bps,实际是按预期的上沿降的,所以,确实和上周五的存款利率一样,略超了市场的预期,这说明,政策试图加码、加速的决心是显而易见的。这是其一。

第二。

LPR下调要和存款利率下调连起来看,银行不仅是央妈的亲儿子,也是为实体经济提供信贷服务的主要主体,所以保持住银行的存贷利差,才能保持银行放贷的意愿。从这点看,银行的存贷两端,全部下调0.25%,理论上,国内的大部分固收类资产的价格,都应该同步下调,或者是我们所谓的,收益率中枢下行。这是其二。

第三。

对个人而言,LPR下调,意味着很多人,要交的房贷要变少了,比如华尔街见闻做的测算,我引用一下:

“根据测算,以100万、期限30年的按揭贷款为例,如果是选择每月等额本息的方式,按3.55%利率计算,每月还款4518元,利息总额62.648 万元。此次5年期以上LPR下调25个基点后,如果按3.30%利率计算,每月还款4380元,可以使得每月还款额减少约138元,利息总额57.68万元,累计可减少约5万元。”

但是要注意两点,一方面,这个仅针对房贷利率是浮动利率的人,如果你贷款的时候选的固定利率,那么动不了;另一方面,各家银行的周期不一样,今天LPR下调,不意味着你房贷明天或者下个月就能少交,有些银行是年初调整,有些银行可能是别的逻辑,具体各家银行不一样。

第四。

LPR下调,如何影响债市?

这个最重要,说个很简单的逻辑吧。

我们站在银行的角度看,它主要的资产,要么是给企业个人放贷款,要么是买债券,两者是替代关系,也就是做贷款的利率足够高的话,那就没必要买债券了,毕竟贷款还能带来存款的返存,这个银行小伙伴都清楚,反之亦然,并且在过程中,银行作为金融市场最主要的参与者,会使得两块资产,形成动态平衡(结合税率、资本占用等多种因素)。

那么,现在如果LPR下调了,贷款利率下调了,如果债券收益率保持原样,那就意味着,银行有动力少放贷款,多买债券,直至把债券的收益率买下来,形成新的平衡,从这个层面来看,LPR下调,有利于债券收益率中枢的下行,这样可以理解吧?

如果你还想了解更多底层逻辑,我之前写过两篇科普,大家可以收藏分享此文,留着慢慢看。

《万字长文,30年国债怎么还在变强》,这是一篇非常完整的债市基础科普,从供需的维度,结合银行、保险、基金等机构的立场,帮大家理解债券的底层逻辑,我援引其中的一段:

“可以看到(原文有图表),这两年,存款暴涨,贷款新增暴跌,银行的资产端,看似科目很多,实际就两个,贷款和债券,银行投资公募基金,无非是用公募基金再去投债券,而银行做各种SPV,本质上是规避监管的限制,放贷款。现在存款暴增,整体配置需求很大,但两个大的资产品种中,贷款需求暴跌,那就只能买债券,而且配置的需求越来越大。”

《招行年报里的十大真相》,这是一篇非常完整的银行年报解读,从银行表内投资的维度,具化一下,为何债市会因为贷款需求的变化而波动,我援引其中的一段:

“银行贷款难放,增配了债券,这块的票息,同比增长了22%,一共是808亿,补充了银行的利息收入,但这块属于线性增长,且和贷款属于置换关系,应该整体来看,不足为其。 另一块值得关注的,其实是银行的交易账户,也就是债券、公募基金买卖以及浮盈部分的资本利得。债券的浮盈,贡献了很大一块收入来源,这块不计入利息收入,而计入非利息收入。在科目里,算作投资收益和公允价值变动,包括债券,也包括债券基金等的投资,合计增长了60亿出头,填上了基金收入等的窟窿。 所以,银行自营资金,对债券、债基的增配,不仅通过配置力量,推动了债券大牛市,反过来,债券大牛市,也拯救了银行当年度的利润表。”

2、一段话介绍今天上午的债市?

答:上午,一方面,LPR下调,利好债市;另一方面,上周五的股市利好,以及周末密集公告的“企业增持回购贷款”,点燃股市。

从上午的债市来看,股市对债市的短期压制,比LPR的利好更明显。

债市各个品种,涨跌都有,但整体也没什么方向性的趋势。

3、央妈今天干了啥?

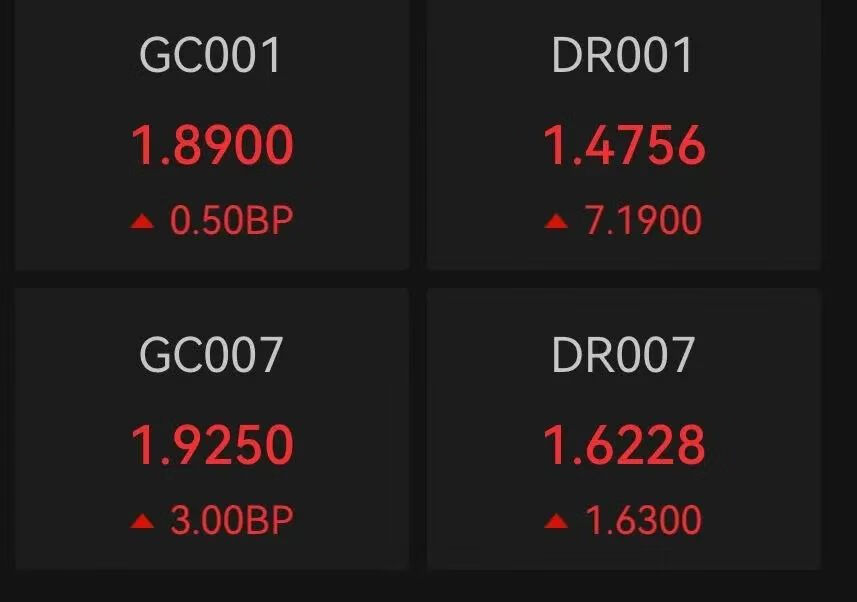

答:今天有427亿的逆回购到期,相当于市场要还给央妈427亿的资金。央妈投放了2089亿的逆回购给市场,净投放了1600多亿。

上午交易所和银行间利率都小幅上行,但整体资金面宽松。

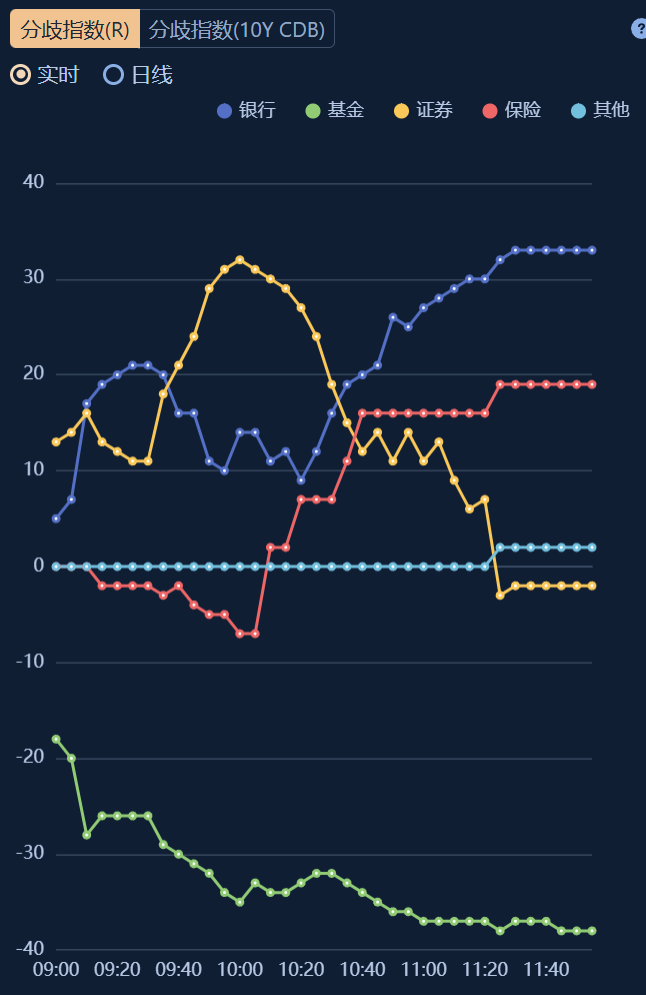

4、今天谁在买债、谁在卖债?

答:银行、保险是买入主力,基金是主要卖出方,前者是配置型资金,后者受到股市的影响更直接。

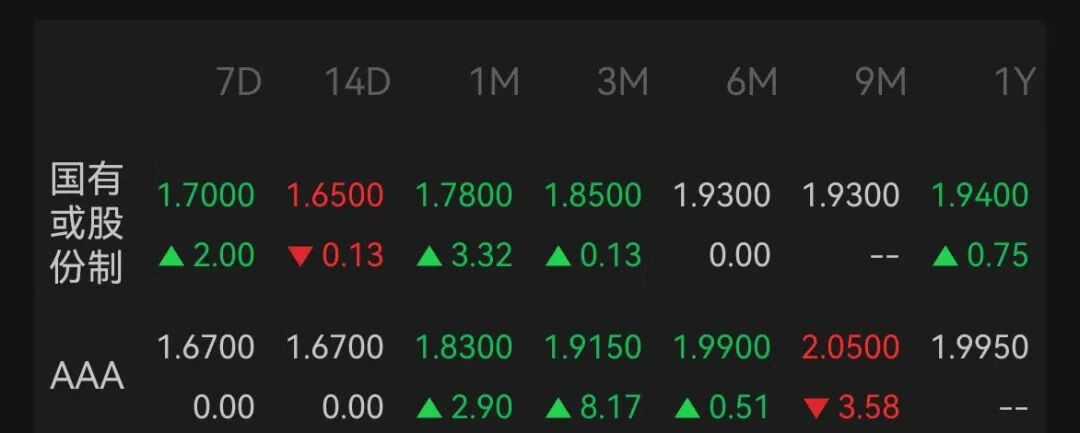

5、银行存单怎么样?

答:震荡,上行的多。

6、短债(信用债)怎么样?

答:高等级震荡为主,中低等级下行居多。

7、利率债怎么样?

答:波动很小。

8、今天债基能收蛋不?

结合周末两天的“票息”。

存单指数基金:大概率小赚一点。(1个蛋=1bp=0.01%的收益)

短债基金:大概率小赚一点。

其他纯债基金(中长期信用债):大概率小赚一点。

长期限的利率债指数基金:没啥方向,看下午吧。

9、今天的投资建议是什么?

没啥变化。

存单指数基金:具有性价比,存量房贷利率下调落地,上周五存款利率超预期全线下调0.25%,存单下行空间打开。

短债基金:中性偏乐观,存款利率下调且幅度略超预期,更利好短端品种,且今日LPR下调0.25%,为19年LPR改革以来最大幅度下调。随着政策利率的下行,信用债的中枢可能还会下移。但如果股市上行,则有可能打乱节奏。

其他纯债基金(中长期信用债):中性偏乐观,政策博弈阶段性结束。对银行而言,信贷和债券,是最主要的投资方向,今日LPR下调叠加本周五的存量房贷利率下调,同样增加了债券的相对性价比。不过,对信用下沉的产品短期仍需谨慎,因为可能产品的负债结构发生不可测的变化。

长期限的利率债指数基金:中性,政策博弈阶段性结束,债券继续驶入资金配置逻辑。存量房贷利率下调、存款利率下调、LPR下调,有利于银行配置力量的增强。我们既不看空也不看多,如果是我们自己的话,这个阶段不会轻易选择下重手,但会保持一定的配置比例,因为和存单类似,上行空间,同样有限。预计10年国债在2.0%到2.2%波动,以2.1%为界限,如果下破之后(目前到临界点了),则可以逐步减减仓止盈,如果接近2.2%,则配置力量预计较强。

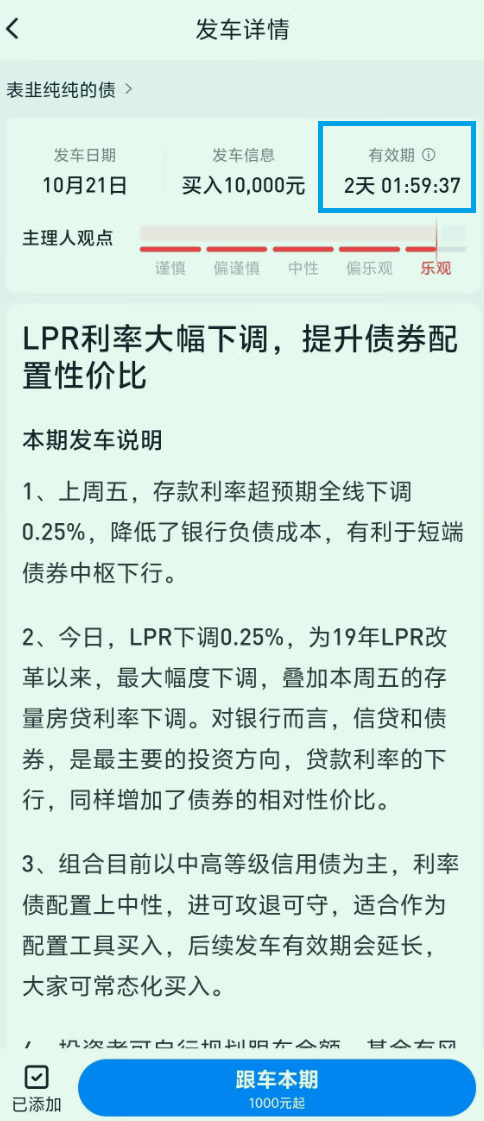

10、表韭纯纯的债。——主理人继续发车了,周一到周三。

答:今天,主理人继续发车了,发车理由如下。

有一个变化在于,发车的时间区间变成了3天,也就是周一到周三。

我们观察就可以看到,主理人的主要逻辑在于,组合作为一个流动性增强的组合,目前配置上均衡偏保守,进可攻退可守,作为跟投者,可以选择“任意时点买入”,不太需要考虑择时和下车的问题,有闲钱了就买点。

持仓跟踪如下。

可以看到,上周五,利率债等被股市压制,经受了回撤,信用债相关的依然表现不错,组合的回撤控制也依然较好。

就聊这么多。

#债基朋友圈##晒抱蛋收益# #10月LPR下调25个基点 如何解读?# #大利好!首批回购增持贷款落地#

$表韭全球资产配置$$表韭量化指增精选$

$表韭纯纯的债$ $天弘中债3-5年政策性金融债C(OTCFUND|020777)$ $天弘弘利债券C(OTCFUND|021042)$