红利指数成分股高股息的背后,意味着什么?

红利指数主要的特征之一是高股息率。股息率=现金分红总额/总市值,计算公式中的分子分母两端都会对比率产生影响。我们可以尝试从分子端和分母端这两个角度出发,来盘一盘红利指数高股息的背后都意味着什么。

首先,我们看分子端,可能意味着公司盈利能力强,且愿意进行分红。上市公司能够分红的一个必要条件就是有可供分配的利润。根据《公司法》的规定,公司当年税后利润的分配顺序一般是弥补以前年度亏损提取法定公积金、提取任意公积金(如需)向投资者分配利润。

通俗地说,就是公司把利润里七七八八该交的都交了、该补的都补了、该提的都提了,层层漏斗“筛”下来,最后的“余粮”才轮到分红。这在一定程度上说明有分红能力的上市公司,其行业竞争力、盈利能力通常是比较强的,手上有钱,并且愿意把钱回报给股东们。

股息率高,另一方面也可能意味着公司的估值较低。一般来说,市盈率(PE)越高,代表公司的估值越高。股息率与市盈率是负相关的,如果上市公司的股息率较高,那市盈率往往较低,该上市公司估值就相对比较便宜。如果我们对比A股市场主流宽基指数的估值水平,也会发现中证红利指数的估值相对较低。

(数据来源:wind,截至2024/6/23)

总结来说,能持续保持高股息率的公司,不仅需要有较好的盈利能力、较为稳定充裕的现金流且愿意分红,还需要有相对较低的估值,股价相对较为便宜。市场上,通常把以高股息著称的红利指数看作是典型的价值风格指数。

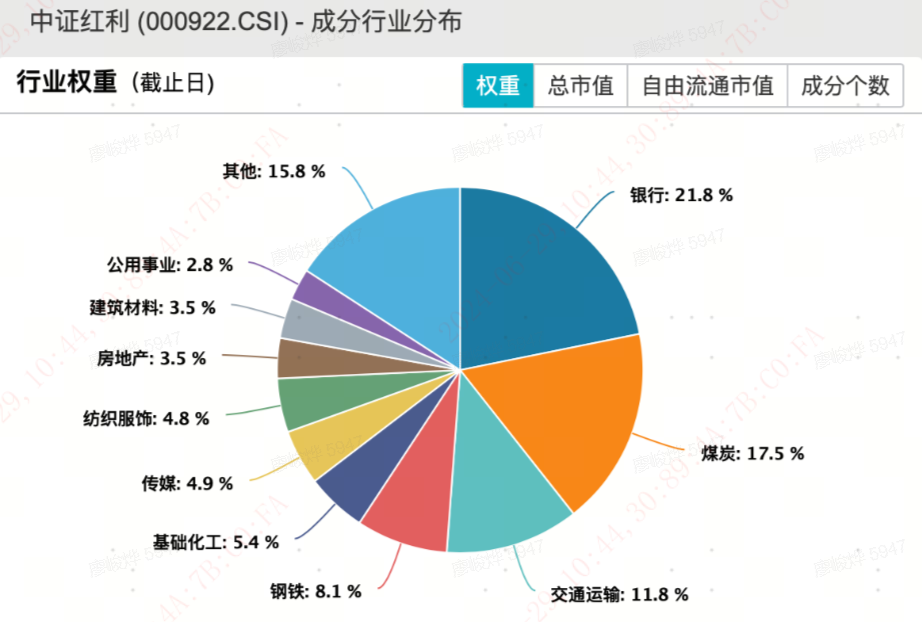

红利指数的篮子里,有什么?

从中证红利指数成份股的行业权重分布可以看出,银行、煤炭、交通运输等商业模式较稳定、盈利能力较强、现金流比较充裕的顺周期行业的权重较高,成为了红利指数的“主力”权重行业。

而电子、医药等科技成长公司较多的行业,在红利指数中的权重较低。这并不是说这些公司的市场竞争力、盈利能力一定不强,而是这些处在高速增长期的公司会更倾向于把利润重新投入到业务扩张和创新研发中,试图通过再投资的方式未来创造更高利润、实现更快增长,因此当期回馈给股东的分红通常较少,同时科技成长类公司估值水平一般相对较高,这就导致它们的股息率整体较低,因此在红利指数中的权重较低。

(数据来源:wind,截至2024/6/23,行业分类为申万一级行业)

在投资中,注意避开“高股息陷阱”

如果大家想要进行红利投资,也要注意红利策略并不是完美无缺的,尤其要小心“高股息陷阱”。

什么是高股息陷阱?我们刚刚提到,股息率是现金分红总额和总市值的比值,分子是现金分红总额,分母是总市值。举个例子,比如有的公司,虽然分红比较稳定(分子的数值大),但是成长性不足,盈利增长缓慢、估值持续萎缩(分母的数值变小),这就会导致股息率被动抬高,在部分周期传统行业中,会存在这类情况。这种情况下,我们就不能简单地仅用“股息率高”来佐证公司或者行业的基本面能够保持稳健扎实,投资前景向好,反而可能会因追逐纸面数字上的“高股息”,一不小心走入股价持续调整的陷阱,这就是所谓的“高股息陷阱”。

因此,大家在投资前要注意,股息率只是评估公司/行业投资价值的指标之一,单个的数据指标一般都具有一定的局限性,投资中我们往往需要从更多角度进行全面观察评估,才能做出更加科学客观的投资决策。

总结来看,决定一类资产长期表现的一大因素是底层逻辑的变化。在当前市场环境下,市场对高股息资产配置的偏好仍然存在,相关利好政策的效果值得期待,长期来看,红利指数的投资价值仍然值得关注。

$易方达中证红利ETF联接A(OTCFUND|009051)$

$易方达中证红利ETF联接C(OTCFUND|009052)$

$易方达中证红利低波动ETF联接发起式A(OTCFUND|020602)$

$易方达中证红利低波动ETF联接发起式C(OTCFUND|020603)$

$易方达恒生港股通高股息低波动ETF联接发起式A(OTCFUND|021457)$

$易方达恒生港股通高股息低波动ETF联接发起式C(OTCFUND|021458)$

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达沪深300ETF联接C(OTCFUND|007339)$