27日午后,一则关于“第三期国家集成电路大基金成立”的消息一度点燃行情。

当沉寂许久的芯片半导体好不容易重回聚光灯之下,面对着行业轮动加速的市场环境,28日的冲高回落之后,对其行情走向的关注自然成为了热门话题。

那么,穿越短期涨跌的迷雾,我们应如何理解国家大基金三期的落地?当下对于半导体板块的预期之下,又蕴含着怎样的投资逻辑?

01 复盘与展望——

如何理解国家大基金三期的落地?

国家大基金的全称是“国家集成电路产业投资基金”,是我国为推动集成电路产业发展而设立的产业投资基金。

在全球科技产业激烈竞争的背景下,我国深谙“科技立则民族立,科技强则国家强”的至理。因此,2014年印发了《国家集成电路产业发展推进纲要》,在工信部、财政部的指导下,国家集成电路产业投资基金应运而生,致力于扶持中国本土芯片产业国产化快速崛起。

大基金一期于2014年9月正式设立,在2018年投资完毕,投资总规模达1387亿元。资金的出发点是完成产业布局,重点投向集成电路芯片制造领域,自上而下带动产业链发展,同时兼顾芯片设计、封装测试、设备和材料等环节。

大基金二期成立于2019年10月,募集规模2042亿元,定位为投资布局核心设备以及关键零部件,覆盖的领域更加多元化,涵盖晶圆制造、EDA工具、芯片设计、封装测试、设备、零部件、材料以及应用等。

相较于第一期,第二期尤其加大了对上游设备材料领域的投资,更注重产业整体协同发展与填补技术空白,提高国产替代化率。

过去的几年间,大基金以其独到的投资视角和国家战略的高度,成为了驱动集成电路产业热潮的重要引擎。在大基金的引领下,社会资本纷纷涌入,为半导体产业注入了源源不断的活水。

政策扶持之下,国内芯片市场需求持续释放,产业技术加快演进,自主产能逐步爬坡与世界先进水平的差距逐步缩小。

27日,据财联社报道,时隔四年之后,国家集成电路产业投资基金三期股份有限公司成立,注册资本3440亿人民币,规模远超前两期基金。

从出资人阵容看,股东除一期、二期大基金股东的财政部、政策性银行及地方国资外,三期中,六家国有大行全部出手,合计认缴出资1,140亿元,占比约三分之一,足以体现国家对半导体产业链的重视程度。(来源:Wind,财联社)

事实上,去年9月以来,美国对华半导体出口管制升级,从限制英伟达先进AI芯片对华供应,到荷兰阿斯麦的高端光刻机禁令,美方构筑“小院高墙”,企图在贸易与技术层面对中国科技创新层层封锁。

但制裁的方向越极限,只会让我国集成电路的自主攻坚趋势越发坚决。

结合一期、二期的投资思路,中航证券认为,美方重点限制环节或为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等)。此外,未来政策有望向先进制程晶圆厂倾斜。

从宏观的视角出发,国家大基金三期的成立无疑是对半导体行业的一次重大推动,更代表着国家对于科技创新的坚定决心。

这样力度的政策支持,无疑会为半导体行业带来更多的资金投入和研发动力,国内芯片技术的不断突破和发展,国内半导体产业链必将迎来新的风口与增长机遇。

02 周期与主线——

如何理解半导体板块的投资逻辑?

第一个大逻辑是周期复苏。

从2021年8月起算,芯片板块已经回调了两年有余,回调幅度超过50%,核心原因还是产业周期下行。

2022年下半年开始,全球芯片行业的确处于周期下行阶段,除了工业、汽车电子等领域景气度相对坚挺,而消费电子行业作为半导体的重要下游整体承压,消费类芯片开始供过于求,多家海外芯片大厂一度下调业绩指引。

事实上,近二十年来,全球半导体行业销售额总是在波峰和波谷之间循环往复,每隔4-5年就会经历一轮周期,从谷到峰的上行周期通常1-3年,从峰到谷的下行周期通常1-2年。(来源:中金公司)

周期的本质是在供需关系的演变下推动的“缺芯-扩产-产能过剩-削减产能”循环。从投资角度来看,在周期上行和下行阶段,半导体板块整体会经历“戴维斯双击”和“戴维斯双杀”。

而本轮半导体周期的高峰大致出现在2022年2季度,按照以往的历史规律,行业当前已经来到周期拐点区域。

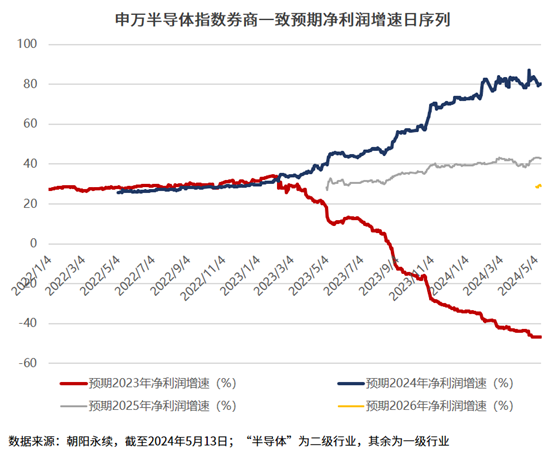

券商的一致预期显示,与23年形成鲜明对比的是,24年板块的预期盈利增速正在逐步上行修复。

考虑到人工智能领域的新突破为需求端创新确立了新的方向,行业有望开启新一轮上升周期。

芯片半导体板块的特质是“容易大起大落”,这使得它在投资者的眼中,常被戏称为“渣男板块”的代表。

但正是因为这一特质,在风险偏好匹配的大原则下,能够把握住周期向上的趋势,反而可能带来具有爆发力的超额收益,这本就是投资科技成长板块的内在逻辑与核心要义。

第二个大逻辑是自主可控。

事实上,我国半导体的投资更多是取决于我们自身的产业进程。

短期(2年左右)可能由供给主导,也就是上文所述的全球库存周期。

中期(3-5年)看创新,关注点在于能否通过技术的进步和创新带来的需求结构的提升,比如比如5G、智能手机、智能电车、人工智能等等。

而我国半导体长期(预计10年)最主要矛盾和未来增长的核心驱动力,还是在于自主可控和国产替代。

例如2019年,在全球半导体周期处于谷底之际,由于中美间贸易摩擦的爆发,华为、中芯等公司陆续受到美国不公正的制裁,国产半导体在政策和资金层面扶持力度加大,国产替代加速推进,国证芯片指数走出了一年大涨118%的大牛市行情。(来源:Wind,以上不构成个股推荐)

从产业发展趋势来看,尽管我国半导体市场庞大,在部分环节的自给率却明显不足,自主可控、国产替代将成为国产半导体行业的巨大机遇。

(来源:半导体行业协会、前瞻产业研究院、未来智库、东方证券研究所,以上不构成个股推荐)

从政策支持力度来看,一边是在我国经济从高速发展转向高质量发展的关键阶段,数字经济被寄予厚望,成为推动转型升级、促进经济增长的“新引擎”,另一边是在逆全球化的时代背景之下,叠加二十大后中国式现代化、高质量发展的新要求,“国家安全”有望成为贯穿中长期的重要投资主线,新型举国体制有望成为长久抓手。

尽管当下的市场风格仍然体现为价值占优,所以短期内板块的走势大概率仍有颠簸——

但国产芯片行业的投资主线是“自主可控”、解决“卡脖子”问题,只要这一逻辑延续,芯片半导体板块的投资价值不会被轻易颠覆,长期的空间理应值得期待。

放眼长远,国产芯片行业的未来,理应是一片值得我们共同期盼的广阔天地。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证动漫游戏ETF联接A(OTCFUND|012768)$

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

$华夏国证半导体芯片ETF联接A(OTCFUND|008887)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

$华夏黄金ETF联接C(OTCFUND|008702)$

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

$华夏中证细分有色金属产业主题ETF发起联接C(OTCFUND|016708)$

$华夏中证港股通央企红利ETF发起式联接C(OTCFUND|021143)$

$华夏中证绿色电力ETF发起式联接C(OTCFUND|018735)$

#最近哪个指数涨了#

#指数掘金小组#

#电力板块持续上涨 原因何在?#