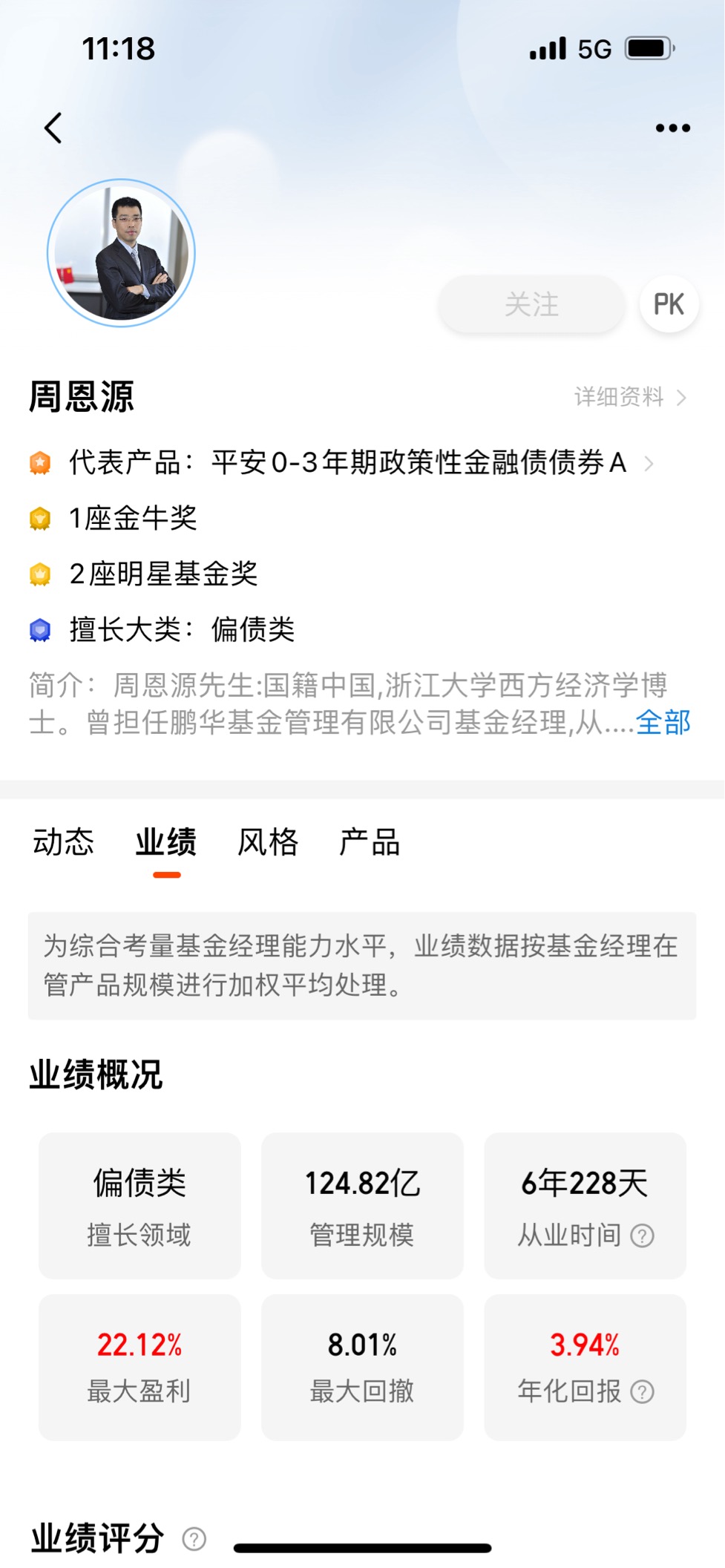

#晒收益# $平安增利六个月定开债A$ $平安增利六个月定开债C$ $平安增利六个月定开债E$ 首先,我要祝贺平安增利六个月定开债近日将于2024年3月5日-3月18日开放,喜欢的小伙伴们可以入手了!平安增利六个月定开债以纯债打底,辅以少量可转债力争增厚收益。近6个月涨超3.0%、近3年年化收益6.9%!威武霸气,我喜欢! 我们都知道,平安家族的债基是非常厉害的,而且,种类也相当丰富,只要是债基类型的,平安基金都可以给你提供!丰富的产品线,可以让投资者完成一站式购物体验!今天,借着这个机会,咱们就来好好聊聊平安增利六个月定开债基金! 首先,咱们看看什么是债基: 债券基金的主要投资对象是债券,波动性通常要小于股票基金,因此常常被投资者认为是收益、风险适中的投资工具。此外,当债券基金与股票基金进行适当的组合投资时,常常能较好地分散投资风险。那什么是债券呢?债券是一种有价证券,是社会各类经济主体为筹集资金而向债券投资者出具的、承诺按一定利率定期支付利息并到期偿还本金的债券债务凭证。 债券基金分类: 债券基金的种类有很多。 根据债券发行者的不同,分为政府债券、企业债券、金融债券等。 根据到期日的不同,可分为短期债券、长期债券等。 根据信用等级的不同,分为低等级债券、高等级债券等。 按照购债比例的不同,分为纯债基金和混合债券基金。 100%投资于债券的基金属于纯债基金,它的风险在债基里面相对较低。混合债券基金除了债券,还会配置一些股票,但股票配置比例不高于20%,风险和收益相对都更大一些。 纯债基金按照持有债券的期限长短,又可以分为短期纯债和中长期纯债。 短期纯债基金专门买到期时间1年以内的债券,而中长期纯债基金买1-3年到期的或者10年以上到期的债券。一般来说,中长期纯债基金的收益率要高于短期纯债基金。纯债债券基金的收益主要来自两部分,一是债券利息,二是债券价格波动,债券价格波动可能带来短期的损失。 混合债券基金又分为一级债基和二级债基,一级债基可以买股票和可转债,股票类资产占资产净值的比例<10%。二级债基的股票类资产占资产净值的比例可以≥10%,但纯股票投资占资产净值的比例不超过20%。因为加入了股票类资产,混合类债基的收益率和风险性相对更高。 还有一类策略型债券基金是可转换债券型基金,这类基金投资可转债的资产不低于固定收益类资产的80%,因为可转债可以转化成股票,所以风险和收益要相对大一些。 收益对比: 我们再来看看从近十年的业绩回报来看: 偏债混合型基金>二级债基>一级债基>中长期纯债基金>短期纯债基金,年化收益率分别是7%、6%、5.2%、4.8%和3.7%。 当然,债券基金也存在一定风险,一般什么情况下会有价格波动的风险呢? 第一、信用风险。 如果投资的债券基金中,企业发生违约,到期不能如期兑付,那基金收益通常就会受到影响。 第二、市场利率风险。 债券一旦发行,虽然有固定的利率,但是市场利率一直在变动,比如去年发行的债券利率是5%,今年市场利率下降了,新发行同条件的债券利率变成4%了,那去年发行的能拿到5%收益的债券就变的值钱了,那么它的市场价格就会上升。所以,市场利率下降,债券价格上升,债基收益也会上升。反之,市场利率上升,债券价格下降,债基收益也会下降。 我们知道债券基金主要投资的是国债、金融债等固定收益类金融工具。因为这类投资的产品收益是比较稳定的,因此又被称为“固定收益基金”。 由于债券型基金的投资对象--债券收益稳定、风险也较小。这也就是债券基金年化收益率相对较小的原因。 有些人可能问了,债券型基金风险较小,但回报率也不高啊,那我们为什么要配置它。这就是有关召声一直强调的一点:收益跟风险是成正比。 这句话虽老生常谈,但真正能把风险控制做到第一位的少之又少。 而对于一些理财资金比较大的人来说,反而更加注重本金安全,因此追求更加稳健的收益,那么这类债券基金,或者混合基金的分散风险的作用就体现出来了。 而且不管是作为资产配置,还是风险承受能力低的朋友来说,能够做到年化4%-10%的稳健收益,一定是缺一不可的。 从其中,我们可以看到投资债券基金的优点: 1、我们可以通过债基来用小资金参与大投资。 2、债基的专业经理会比我们去直接投资股票更具有获利可能性和稳定性,因为由专业的基金经理帮忙进行投资,省时省力。 3、相对于直接投资债券而言,投资债券基金可以随时赎回,而债券却需要到期才能卖掉,不然就要牺牲部分收益。 4、债基最重要的当然是可以做到分散投资,降低风险。 因此债券基金虽然收益有些时候比不上股票基金收益那么高,但是它收益稳定,不会像交易股票基金一样担市场涨跌的风险,也不会像货币基金那样收益太低。它更适合于投资回报要求稳定,且随时可以赎回,不用时时盯盘的投资人。 投资债基的作用和意义: 1、债券基金是银行理财产品的良好替代。 从2022年起《资管新规》正式实施了,银行理财进入净值化运作新阶段。约定收益型理财产品退出市场,广大居民的理财需求该如何满足?目前来看,能够替代银行理财的选项主要有两个,一是货币基金,二是债券基金。货币基金每日开放申购赎回,对投资标的的流动性有更高的要求,在投资债券的久期、信用等级方面受到严格的规定,导致货币基金的收益率只有年化2%左右,难以对抗通胀。于是,债券基金成了银行理财的良好替代。数据显示,中长期纯债基金的年度平均收益,从2004年到2021年的18年间,中长期纯债型基金指数的涨幅连续为正,过去5年平均年度收益3.8%,过去10年平均年度收益4.9%,是可以帮助居民实现对抗通胀目标,媲美银行理财产品的。 2、债券与其他资产的相关度较低,能有效分散风险并提供安全垫一个稳健成熟的资产组合,必然是多元化配置的。如果将股票资产比作博取高收益的急先锋,那么债券资产则是镇守大后方的“稳定器”,多元化配置才能让投资组合攻守兼备。票息收益是债券基金最主要、最为确定的收益来源。债券在发行时就会规定好票息率和付息时间,在不发生违约的情况下,债权人每期会收到固定的票息。票息能够为投资组合提供一个年化3%左右的收益安全垫。由于债券的走势与股市的相关性较弱,在股市波动加剧时,在投资组合中加入债券可以有效分散股市风险,平滑投资组合的波动。 比较股票组合和经典的40/60股债组合的收益表现,我们可以看到股债混合策略能够帮助投资者避免股市下跌带来的巨大冲击,让投资组合的整体表现更加稳定。 3、债券基金可以搭配多种增强收益来源,充分匹配投资者的风险偏好除了票息收益,债券型基金还可以通过差价收益、小仓位配置股票和可转债的方式增强收益。所谓价差收益,是说债券在到期之前,其价格是波动的,基金经理可以根据资金的流动性、利率变化、企业偿债能力等因素的变动,通过低买高卖来获取超额收益。此外,债券基金根据投资对象的区别,可以分为纯债基金、混合型债券基金和可转债基金,不同种类的债基风险收益各不相同,投资者可根据自己的风险偏好进行选择。 我们不难发现,近期股市震荡,让投资者倾向于投资避险类产品,债券基金的关注度不断上升。不过我还是建议将债券基金作为理财替代、以及资产配置中必要的一部分,而不是满仓债券。毕竟从长期收益来看,债券是跑输股票的。如果因为市场下跌就全仓债券,未来也一定会因为市场上涨而后悔。最好的办法,还是从资产配置出发,根据自己的风险承受能力,合理分配权益资产和债券资产,不管后市如何走,都能保持良好的投资心态。 投资的最初目的是保障现有财富不倒退,这一点常常被热情高涨的投资者所遗忘。格雷厄姆曾经说过,“哪怕再极端的投资者,哪怕股市表现再好,你也要至少持有 25%的债券或固收类资产,永远要给自己留有余地。”随着资产配置的理念逐渐普及,越来越多投资者开始关注整体资产组合的风险收益比。在近期股票市场波动加剧的行情下,对于追求资产稳定增长的投资者而言,配置债券型基金能够显著降低资产的波动,是市场大幅震荡阶段的优质选择。对投资者来说,配置债券基金有三个理由。一是应对约定收益型银行理财产品的退出和理财净值化转型;二是做好资产配置,通过债券基金分散,降低投资风险,三是债券基金可以搭配多种增强收益来源,充分匹配投资者的风险偏好。 债基的优势分明,那么市场上有没有合适的债基呢?我知道这时候大家就患上了选择困难症,毕竟市场上的债基产品也不少。在这里就给大家推荐一款优质的债基产品——平安增利六个月定开债(A类008690、C类008691)基金。 平安增利六个月定开债(A类008690、C类008691)基金,属于中低风险的长债基金,成立于2020.3月,现有规模不大,大家可以大比例买入。成立以来累计收益率达到了22.86%,远远跑赢同类平均和业绩基准,非常厉害。 基金经理周恩源: 金牛基金经理,从业近7年时间,经验丰富,能力出众,值得信赖。年化回报3.94%,任职回报达到了22.04% ! 基金经理陈浩宇: 从业近一年时间,年轻有为,潜力无限,任职回报1.39%! 业绩比较基准: 中债综合财富(总值)指数收益率x90%+1年期定期存款利率(税后)x10%! 投资目标: 在谨慎控制组合净值波动率的前提下,本基金追求基金产品的长期、持续增值,并力争获得超越业绩比较基准的投资回报。 投资策略: 本基金通过对宏观经济周期、行业前景预测和发债主体公司研究的综合运用,灵活应用组合久期配置策略、类属资产配置策略、个券选择策略、息差策略、现金头寸管理策略等,在严格控制流动性风险、利率风险以及信用风险的基础上,深入挖掘价值被低估的固定收益投资品种,构建及调整固定收益投资组合,获得债券市场的整体回报率及超额收益。 并且,本基金还被机构持有者大比例持有,这就足以说明问题了!许多投资者买基金会选择相信机构的眼光,挑选机构占比高的基金。机构投资者被认为是聪明的、专业的投资者,他们实力雄厚,有着相对专业的投资团队,更多样化的信息来源,更严谨的投资程序。所以市面上流传着“跟着机构买基金”的说法。机构投资者主要是指政府机构和一些金融机构,包括银行、保险公司、投资信托公司、信用合作社、国家或团体设立的退休基金等组织。这类投资者一般具有投资资金量大、收集和分析信息的能力强,投前尽调程序较繁杂,投后相对较稳定,较少频繁交易等特点。机构持有比例高的基金,可以认为基金管理能力受机构投资者认可的程度高。我们放心大胆的跟车就完了! 我是平安基金的超级粉丝和坚定持有者,拥护者!我手里拥有一一平安中短债,平安双季盈6个月持有,平安创业板ETF联接,平安医疗健康混合,可以说,全方位布局,一站式搞定,不同领域,不同风格,不同特点,全部收入囊中,拥有平安基金,投资之路平安!!! 截至2024/2/27,平安增利六个月定开债A及其业绩比较基准近6个月近一年的收益率为3.01%/2.42%、5.66%/5.57%,近三年年化收益率分别为6.90%/4.50%。相当厉害了。这么优秀的产品,确实值得推荐!本产品将于2024年3月5日-3月18日开放,把握机会,机不可失,失不再来!心动不如行动,你还在等什么,赶紧入手吧!!!