昨天文章有聊到新“国九条”对红利板块的利好,再总结一下要点:

新“国九条”发布,红利板块有望迎来长期估值重塑。《关于加强监管防范风险推动资本市场高质量发展若干意见》在上市企业全生命周期维度提出:严格上市公司持续监管,要求强化上市公司现金分红监管,对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示,加大对分红优质公司的激励力度,多措并举推动提高股息率,增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

昨天市场调整了不少,红利板块展现出“抗跌”属性。截至4月16日,今年以来中证红利低波指数上涨16.01%,大幅跑赢了同期A股主要宽基指数。

数据来源:Choice,20240101-20240416,指数历史表现不预示未来

红利低波,我们可以拆解来看,分别是红利和低波,它是两大选股策略。其中,红利策略青睐那些股息红利相对较高、善于赚钱并且有望持续分红的企业;低波策略则优选那些相对稳定、波动较小的企业。

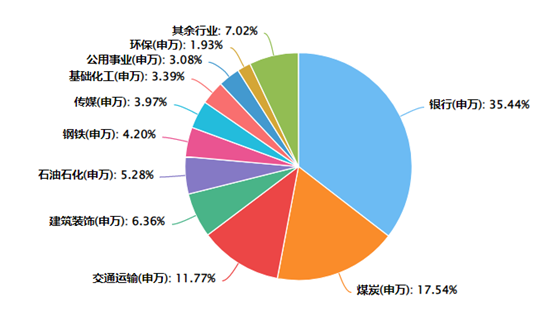

目前,红利低波动指数的行业分布中,银行板块的权重最高(35%),煤炭、交通运输、钢铁、建材、石油石化等周期行业上也有较好的覆盖,当然也不乏传媒等成长性较强的行业。可以看出,指数行业分布以传统高分红赛道为重心。

红利低波成分行业分布

资料来源:Choice 数据截止20240318

另外具体的标的多为传统行业中的优质企业,这些企业往往是处于成熟期的行业,营业收入、利润增长较为稳定,股息收入相对稳定且股价安全边际相对较高。

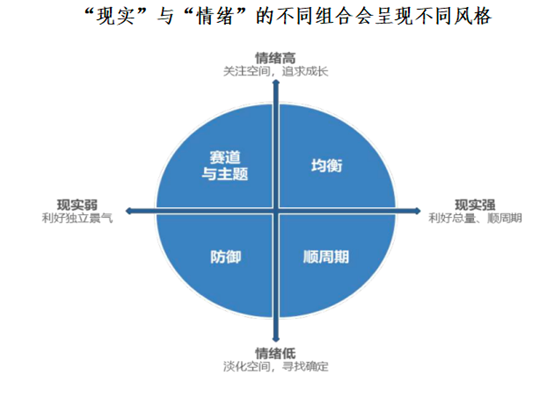

了解完红利低波的概念,当前环境还适不适合入场?

我们可以通过“现实—情绪”四象限来分析。“现实”与“情绪”的组合可构成投资时钟,并将不同时期划分成四类阶段:强现实强情绪、强现实弱情绪、弱现实强情绪、弱现实弱情绪。

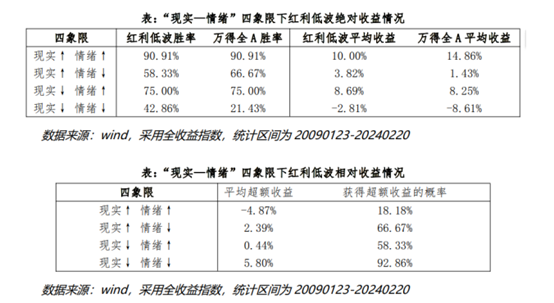

那不同时期红利低波收益情况是怎么样的?方便大家理解我们把结果制成了表格。

图表来源:南方基金指数投资部整理,指数历史表现不预示未来,基金投资需谨慎

绝对收益方面,红利低波与整个市场表现较为一致,只有在弱现实弱情绪阶段胜率较低,发生亏损的概率较大,此时期市场通常整体陷入较大幅度调整。但恰巧是在此阶段,红利低波的防御性较为突出。

相对收益方面,上表明显可以看出,只要市场情绪在下行或持续低迷,红利低波均大概率能获得超额收益。而在市场情绪上行阶段,尤其是当现实基本面也上行时,在普涨格局中,红利低波弹性不如成长等板块,此时往往获得超额收益的概率较低。

简而言之,红利低波因其高股息率、低波动的特质,同时相对市场超配金融周期板块,在现实基本面上行且市场情绪显著高企阶段相对容易跑输大盘,其余时候均大概率取得超额收益。当前经济仍处于破浪式复苏阶段,市场对经济上行的预期也有待修正,市场情绪整体还在低位波动,红利低波大概率仍能占优。再加上国九条公布,新“国九条”对现金分红提出了更多监管要求:鼓励多次“分红”、量化“分红标准”、治理“分红不积极”。政策持续强调高分红,A股或进入"红利时代"。

好了,今天就这么多。

#第三个“国九条”出台,A股将迎大牛市?#

$南方标普中国A股大盘红利低波50ETF联接A(OTCFUND|008163)$$南方标普中国A股大盘红利低波50ETF联接C(OTCFUND|008164)$$南方标普中国A股大盘红利低波50ETF联接I(OTCFUND|021056)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。