A股在个人资产配置中具有重要的战略配置地位,前面南南也跟大家说了如果想参与A股投资,购买宽基指数是一个不错的选择。

指数基金投资,到底哪个指数更靠谱?今天我们就来聊聊。

01 基金的投资收益来源

投资基金前,先搞清楚收益从哪儿来:即投资收益=市场平均收益(Beta)+/-超额收益(Alpha)-成本(基金运作成本+申赎费用)。

从这个简单地公式我们可以看出,同类型基金,投资时间、持有期一致,想收益更优,就得在市场平均收益基础上,努力获取正向超额收益,同时控制好成本。

在这三部分的投资收益中,我们首先来说成本,和购买其他商品一样,我们在购买基金时也需要知道我们的钱都花在了什么地方。成本中的显性费用如管理费、托管费、销售服务费、申购/赎回费是我们在申购基金时便可以很容易评估的。因此投资者在申购同类型的基金时,首要也是最容易做的事情是尽可能的降低显性费用。

另外基金在管理过程中还会产生一些隐性费用如基金运作过程中产生的其他运作费用(譬如法律费用)、交易佣金等也会对基金收益产生影响。这类费用通常需要通过挖掘基金的半年报和年报才能有更好的了解。

那么接下来我们说说超额收益,即Alpha收益。

超额收益通常指的是主动管理的基金经理或者我们自己在投资基金/股票时通过积极的仓位管理、行业选择、股票选择和交易等方式获得的超越市场平均水平的收益。

比如2024年你的投资收益为20%,而代表全市场表现的中证A股全收益指数的收益为17.19%,那么超额收益为2.81%(即20%-17.19%=2.81%)。但如果另一个投资者的收益为15%,那么超额收益就是负的为-2.19%(即15%-17.19%=-2.19%)。

但获取超额收益难度大、稳定性差。对于大部分普通投资者而言,如果缺乏深入研究,在市场情绪、估值高点的情况下就盲目跟风,并且想仅凭挑选一两只基金就同时获得市场平均收益和正超额收益,基本是不可能的。

最后我们来说说市场平均收益,即Beta收益。

市场平均回报更能反应一个国家或者地区股票市场的整体表现,长期来看市场平均收益Beta通常受到这个地区或国家经济发展水平的影响。但短期来看市场平均收益(Beta)会因市场情绪、估值、政策、宏观经济等因素的影响而产生波动。

但总体来看,长期视角下,Beta相比Alpha的确定性更高,并且可以通过一定的分析框架做预判,而Alpha则更多受主动管理人研究、投资管理能力和管理规模的影响,需要通过深度调研、长期跟踪、数据分析并结合市场情况做分析。因此,市场平均收益Beta从长期来看更像是“免费午餐”,持有代表这个国家或者地区的市场组合便可以获得市场平均收益。

02 标普中国A股红利低波50指数

那么我们可以通过何种方式获取这样的“免费午餐”呢?

对于绝大部分投资者而言,在资金有限的情况下想要获取市场平均收益的最简单、直接和成本可控的方式便是买入宽基指数。

宽基指数通常用来反映一个国家或者地区整体股票市场的表现。相对于行业/主题指数而言,宽基指数具有行业分布和市值覆盖广泛,代表性强、包含的公司数量多、交易量大、流动性好、风险分散和透明度高的特点(指数的构成和计算方法通常是公开透明的,便于投资者理解和跟踪)。A股比较典型的宽基指数包括上证50、沪深300、中证500、A500、创业板50、科创50、中证1000等。

下面让我们来了解一下市场上几个比较典型的宽基/风格指数特点。在此我们选取代表大盘的沪深300、代表中盘的中证500、代表小盘的中证1000、代表成长板块的创业板50和代表价值板块的标普中国A股大盘红利低波50指数。

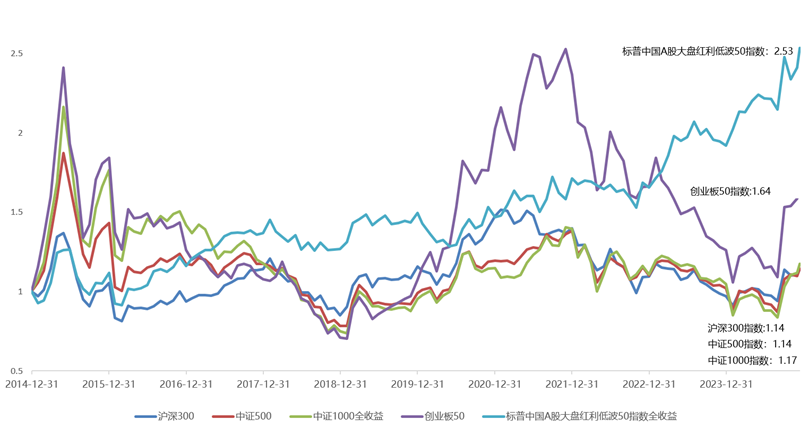

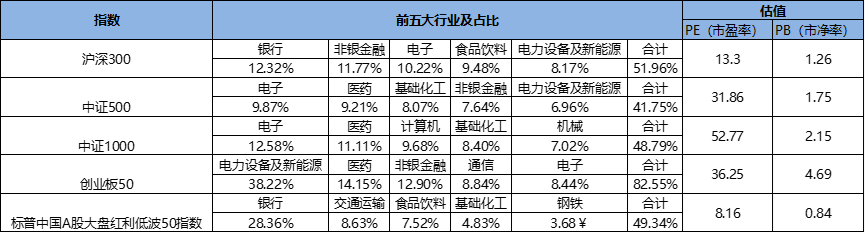

从下面几张图表(见图1,表1)我们可以看出A股几个指数,不论在行业结构、估值水平和历史表现上都有比较明显的差异。在整体来看,中证500、中证1000和创业板50指数中制造业和科技板块占比相对较高,整体估值水平也明显高于沪深300和标普中国A股红利低波50指数。

图1:A股主要指数走势及年度表现

数据来源:南方基金,Wind;数据区间:2014/12/12-2024/12/12,历史表现不预示未来。

表1:主要指数前五大行业及当前估值水平

数据来源:南方基金,Wind;数据区间:2010/1/1-2024/12/12,历史表现不预示未来。

如果从2010年以来各指数估值水平来看,除中证1000的市盈率处于历史较高分位数外,其他各指数估值水平仍然处于历史低分位区间。

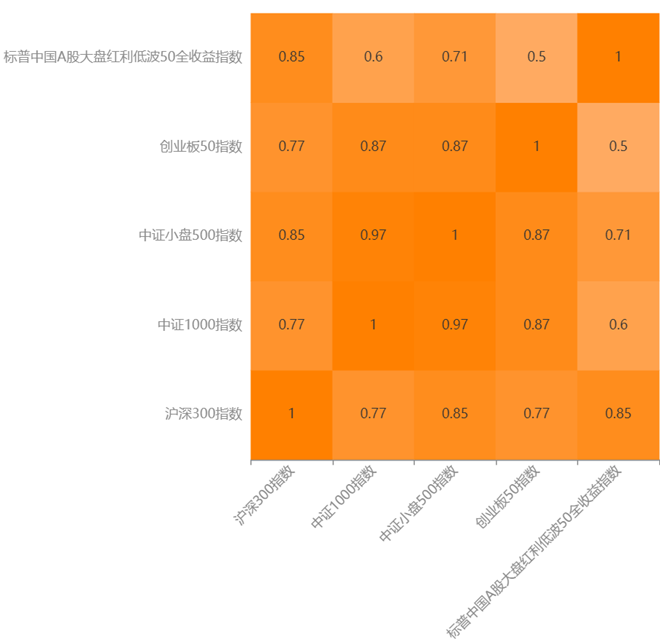

从各个指数之间的相关性来看(见图2),创业板50、中证500和中证1000指数之间的相关性较高,标普中国A股大盘红利低波50指数与以上三个指数的相关度较低,但与沪深300指数的相关度较高。

图2:A股主要指数之间的相关性

数据来源:南方基金,Wind;数据区间:2014/12/12-2024/12/12,历史表现不预示未来。

从长期来看,代表价值风格的标普中国A股大盘红利低波50指数,呈现出相对于其他几个指数在长期具有波动相对较低、风险收益比更高的特点。该指数反应的是中国A股市场中股息率较高且波动率低的上市公司证券的整体表现。

正如我们前面反复提示的股票投资收益=分红/回购+盈利/收入增长+估值变动,短期估值是影响股票收益的主要因素;由于红利低波指数具有历史分红相对稳定、估值较低的特点,因此该指数因为估值波动带来的指数层面的波动也相对小于其他指数。

从海外对于美国股市自1927至2022年长达65年的研究来看,价值股在60%以上的年份跑赢成长股,并且跑赢成长股的平均水平为4.4%。由此可见,不论在国内还是海外,价值股从长期来看具有波动更小,风险收益比更高的特点。

对A股,在当前经济转型升级期盈利/收入增长波动较大,成长股估值的大幅波动更加会影响成长风格宽基指数/基金的持有体验。因此,类似于标普中国A股大盘红利低波50指数这样的价值类指数,或许更加适合普通投资者作为底仓进行长期持有。

感兴趣的朋友可以关注南方标普中国A股大盘红利低波50ETF联接,I类代码021056,这只基金跟踪的指数采用股息率加权,实现权重分散化。重点关注分红的稳定性和股价的稳健性,通过“分红稳定+低波动”的良性循环力求遴选出具有较高投资价值和股东回报的优质公司,以期提升指数表现的稳健性与持续性。

摘自:南南说理财

$南方标普中国A股大盘红利低波50ETF联接I(OTCFUND|021056)$

$南方红利低波50ETF联接A(OTCFUND|008163)$

$南方红利低波50ETF联接C(OTCFUND|008164)$

#高盛上调中国资产评级,股市拉升在即?#

#A股上演放量深V,调整结束了?#

#1月你有哪些操作计划?#

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。