#决胜震荡市,认准“高红利指数”!#

最近两年,红利低波策略以其稳健的收益率、较低的波动率和较小的回撤,受到了广大投资者的一致好评。有网友在基金讨论区就留言说:不羡鸳鸯不羡仙,羡慕红利低波每一天。许多投资者开始重点关注,并积极把握红利策略带来的投资机会。

市场成交呈现持续缩量的特征,市场成交额和换手率均处于2020年以来的相对低位。阶段性转向震荡休整,板块快速轮动是当前行情的主要特征。当之前的很多网红基金们的最大回撤纷纷达到20%、30%,甚至50%的时候,像天弘中证红利低波100ETF联接A这样的低波动基金,最大回撤仅为10.50%,优于96%的同类基金,成为强风暴中的一个平静的港湾。在对天弘中证红利低波100ETF联接A的历史持仓、行业配置、持仓配比等的综合分析中,我们会发现,红利低波策略在当前市场环境下优势依旧是非常明显的,尤其是在高股息分化过程中红利低波100指数是最值得关注的红利指数。

红利策略的选股逻辑是筛选出市场中股息率高,分红长期稳定,并且具有一定流动性的股票,从指数成分股来看,中证红利低波动100指数在金融、交通运输、钢铁、可选消费等多个行业中有较好的覆盖,而最新的中报揭示了这些行业具有较好的基本面。一个公司如果能长期稳定分红,它的一个必要前提是这个公司有稳定可观的盈利和充沛的现金流。2023年以来红利低波100指数在销售净利率等盈利指标上优于同期沪深300等宽基指数及中证红利指数。

红利低波策略防御属性明显,攻守兼备,高股息和低波动的股票长期表现较好的同时,波动和回撤也较小,防御属性较为明显。长期而言,股息率最高、波动率最低的股票组合的年化波动率和最大回撤均最小。而随着经济复苏,顺周期行业基本面向好,红利低波策略表现可期,上半年经济整体呈现弱复苏态势,稳增长政策近期持续发力,下半年宏观经济延续复苏的趋势不变,此外当前流动性整体较为宽松,基本面复苏叠加流动性宽松的背景下,顺周期行业基本面有望持续向上,而银行、煤炭、 钢铁等顺周期行业的股息率较高,红利低波策略或仍有较好的表现。

无独有偶,不光是国内红利指数长期表现较好,从海外相同指数长期表现来看,红利指数普遍能战胜一般的市场基准指数。比如,1996年至2006年间,美国标普500红利经典指数的总回报为184.73%,而同期标普500指数的收益率仅为89.40%。比较典型的,像2022年,在美联储激进加息和衰退担忧的双重冲击下,美股年度表现较差,然而高股息股票表现普遍优于大盘。

因此,在整个市场风险偏好、无风险利率以及盈利增长皆下行的环境下,倾向于长期投资的资金更倾向于投资安全边际更高的高股息策略。

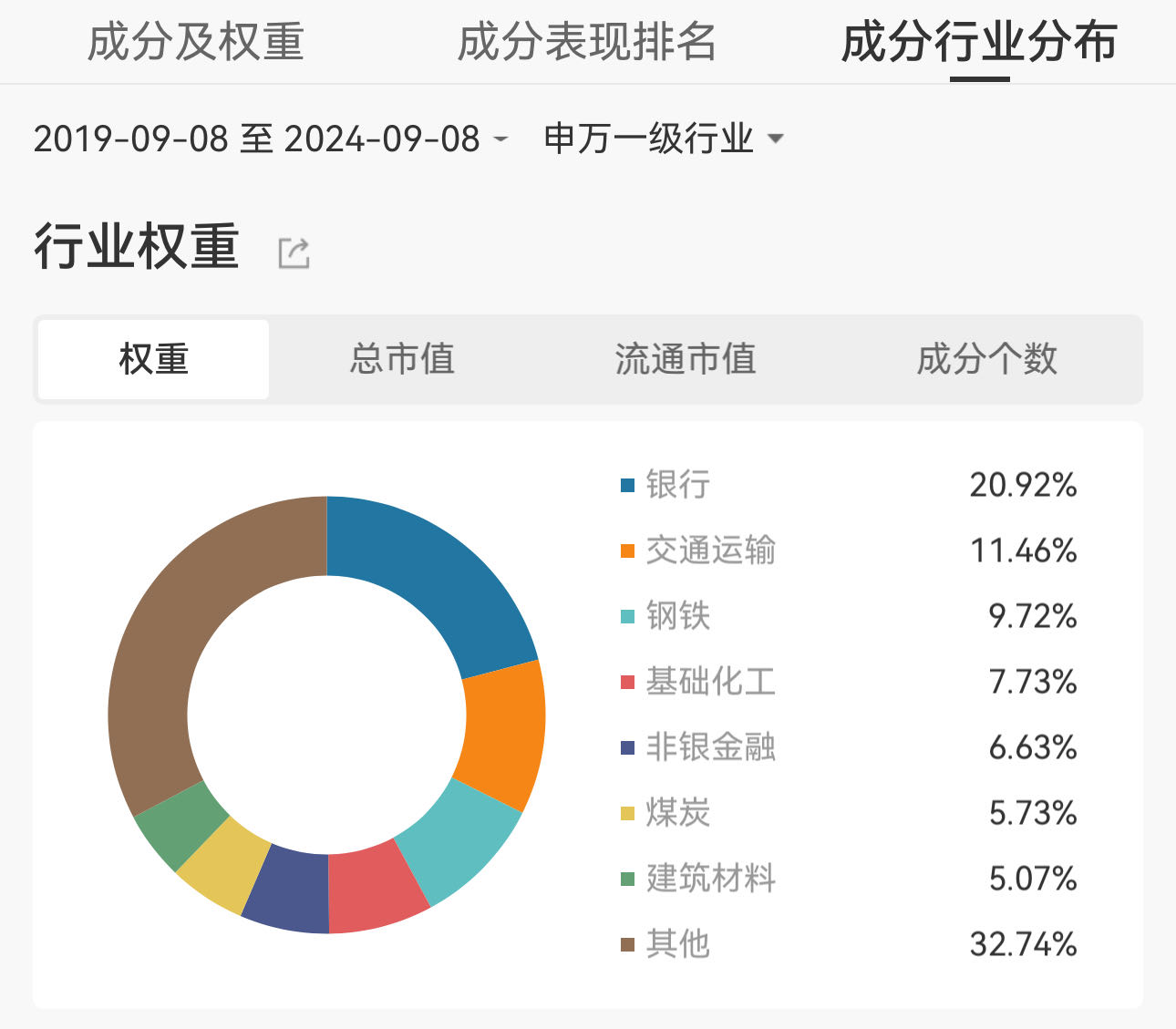

从红利低波100指数申万一级行业分布来看,银行权重占比为20.92%,交通运输权重为11.46%,钢铁权重为9.72%,基础化工权重为7.73%。截至2024年9月6日,红利低波100指数前十大权重股占比合计为17.45%,持仓较为分散。包含了双汇发展、雅戈尔、嘉化能源、海螺水泥、大秦铁路、国泰君安等各行业的龙头股。

再从指数估值来看,红利低波100指数PE为6.53,处于十年以来的37.51%百分位,当前估值比历史上62.49%时间都低。PB为0.66,处于十年以来的27.59%百分位。

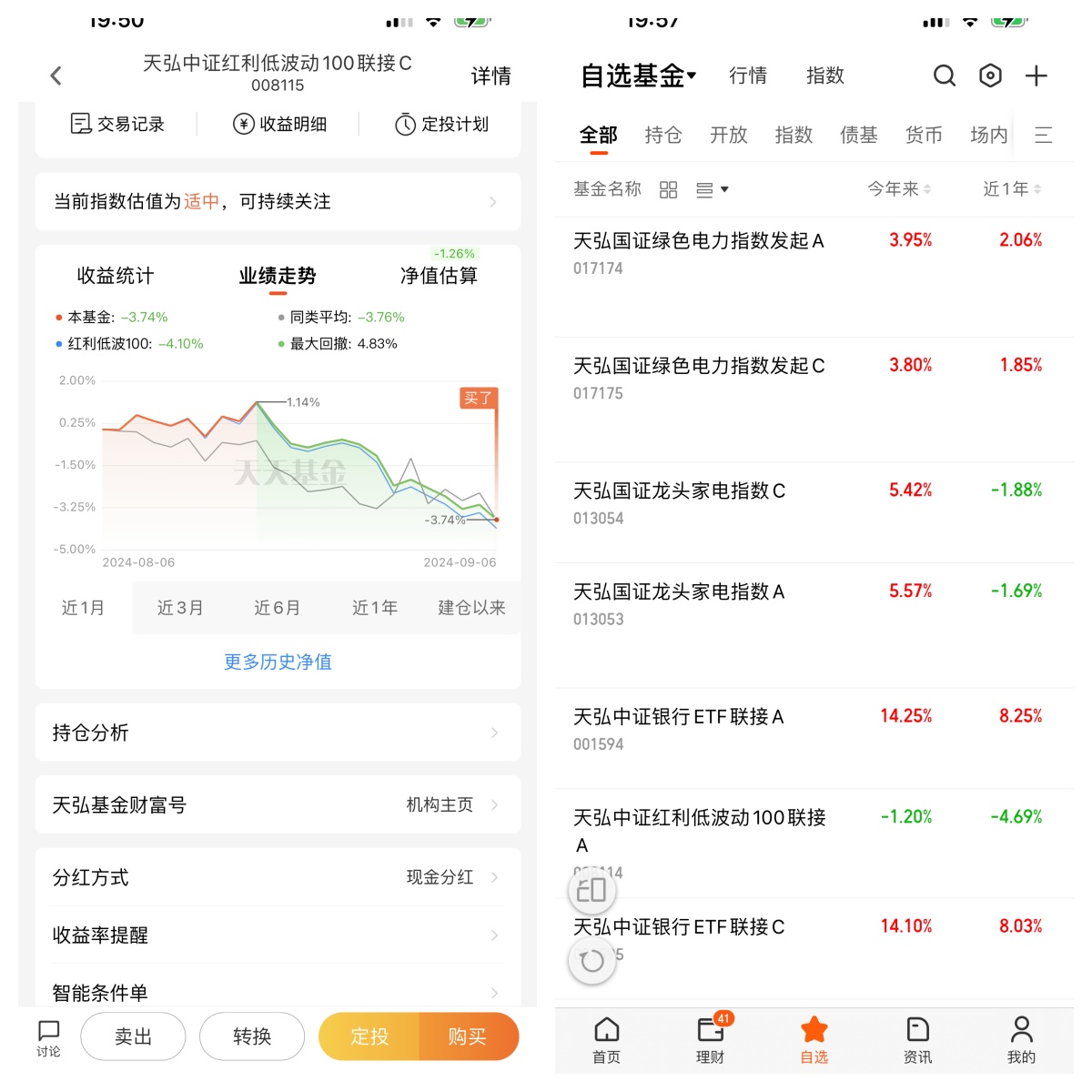

天弘中证红利低波动100联接C(008115)成立于2019年12月10日,晨星评级为5颗星,年化跟踪误差仅为1.14%。截至2024年9月6日,该基金近三年涨幅18.14%,成立以来涨幅43.92%,所跟踪指数成分股23年分红金额6413.11亿。从特色数据上来看,该基金近一年波动率仅为11.59%,最大回撤仅为10.50%,波动率和最大回撤都很小,均优于96%的同类基金。

从长期投资来看,高股息资产更适合偏好价值投资理念的群体,在宏观环境不确定性较强的背景下,有望能够提供稳定现金流、确定性强,能提供长期盈利保障的的高性价比资产将受到持续重视。而低波动策略会有意规避市场上异动的股票,更加着眼于长期表现。

可以说红利和低波动这两个因子的结合,可以形成共振,能够有效控制波动水平、降低最大回撤,综合风险收益后更具性价比,在震荡行情或熊市中是配置防守型组合的优质工具。天弘中证红利低波动100联接C(008115)紧密跟踪相关指数表现,帮助投资者把握低波红利这一长期的投资机会,因此值得投资者重点关注。@天弘基金

$天弘中证红利低波动100联接C(OTCFUND|008115)$

$天弘中证红利低波动100联接A(OTCFUND|008114)$

$天弘中证银行ETF联接C(OTCFUND|001595)$

$天弘国证龙头家电指数C(OTCFUND|013054)$

$天弘国证绿色电力指数发起C(OTCFUND|017175)$