01市场回顾

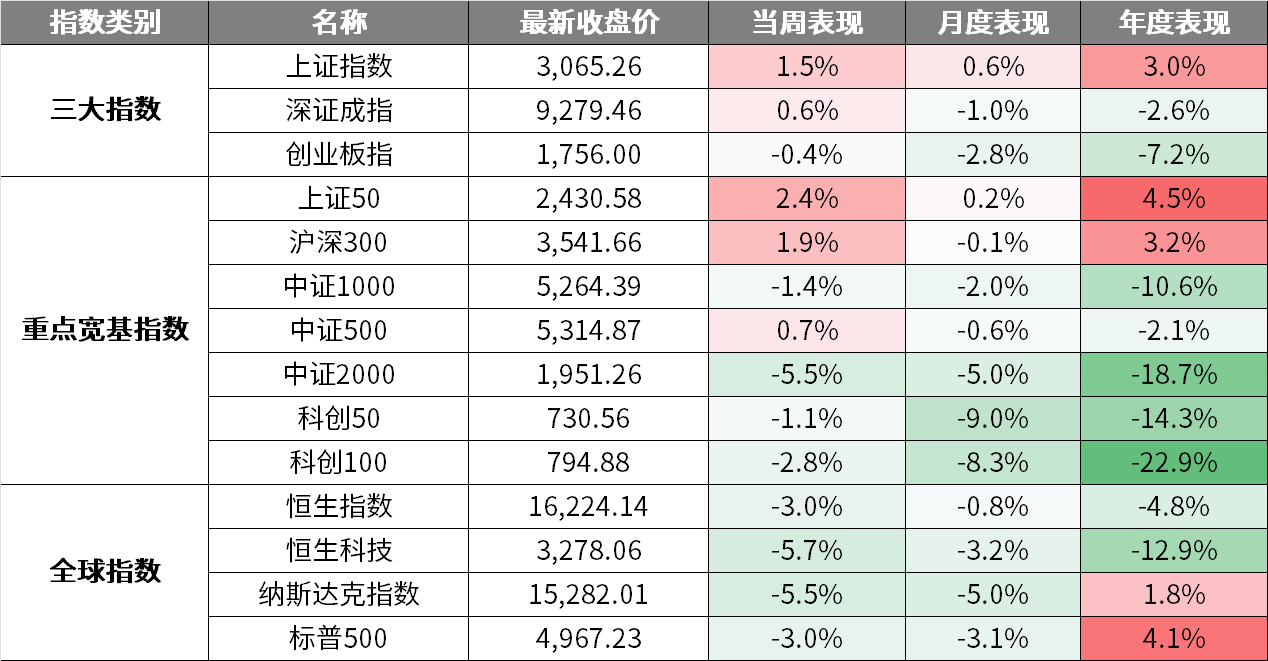

国内方面,上周市场受新“国九条”落地催化影响,分化非常剧烈,其中上证红利领涨,涨幅达4.6%,深证红利、上证50涨幅居前,微盘指数大跌12%,小微盘类、科创类指数跌幅靠前。一季度经济数据出炉,实际经济修复动能增强,但价格对名义增长仍有一定拖累。3月规上工增同比4.5%(预期5.3%),1-3月累计固投同比4.5%(预期4.4%),3月社零同比3.1%(预期4.8%)。

海外方面,美联储再放鹰声,纽约联储主席威廉姆斯表示尚未感受到降息的紧迫性,若数据支撑甚至可能加息。此外,中东地缘摩擦再起波澜,全球避险情绪升温。

(数据来源:wind,日期截至2024年4月19日,指数过往业绩不预示其未来表现)

02行业情况

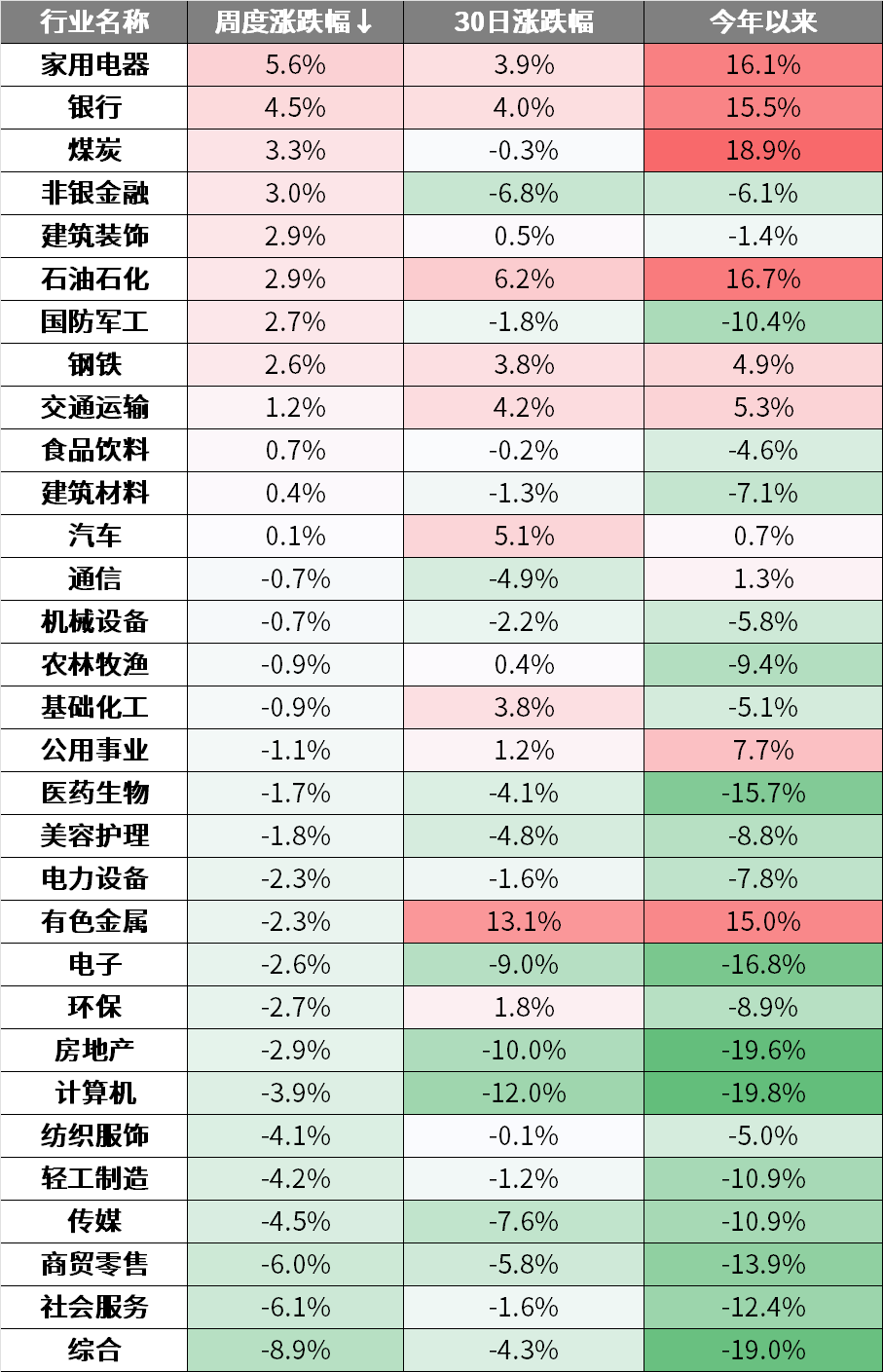

上周申万一级31个行业涨跌互现,其中,家用电器、银行、煤炭行业涨幅居前,综合、社会服务、商贸零售等行业跌幅居前。

上周银行板块涨幅居前,主要是由于近期市场波动加剧,银行板块总体呈现一定抗跌属性,叠加银行股高分红,市场风险偏好回落,银行股持续受到市场关注。

上周社会服务板块跌幅较大,主要因为板块前期有一定涨幅,短线资金流入,而后续大盘出现调整,短期无催化下呈现回调。

(数据来源:wind,日期截至2024年4月19日,以上不构成个股推荐)

03策略观点

【复杂的四月脚踏实地】

4月A股总体指数仍有韧性,但进入调整波段的结构却有所增加。4月行情影响因素繁多(经济和业绩验证,还有新国九条、海外货币宽松预期下修、地缘政治风险等),各类资金诉求表达相对独立,结构乱战是突出的市场特征。乱战行情中,分辨和坚守中期趋势是占优策略,我们继续强调:1. 总需求改善难外推,供给侧机会更持续。2. 新国九条下,高股息思潮有望不断强化,而主题的不确定性提升。3. 周期品供需紧平衡,全球格局变化其实也是一种趋势。

我们观察到,4月出现了一个“不跌的调整期”:总体指数仍有韧性,但赚钱效应收缩,下行动量效应显著上行,指示进入调整波段的结构有所增加。此前,我们反复讨论,4月的主要矛盾将回归基本面。市场基于经济和业绩验证寻找景气可持续的方向,但很可能求而不得,最终引发调整。而实际上,4月的调整期演绎的更加复杂,影响因素繁多。除了常规的经济和业绩验证,还有新国九条、海外货币宽松预期下修、地缘政治风险等。短期经济和业绩验证总体符合预期,需求侧有结构性亮点,但无法预期改善持续。供给释放压力影响较大,反映为需求小幅回落,会带来明显的价格回落。新国九条,短期强化了高股息趋势,同时稳定资本市场预期加码,但主题投资的预期下修也客观存在。海外货币宽松预期下修,继续推高美债利率,这对国内无风险利率下行会造成一定约束,制约高股息行情加速。地缘政治风险扰动,是短期周期脉冲行情的催化,但不少投资者认为,地缘政治的短期走向是一个不可控的输入变量,当周期行情的逻辑演绎到这个阶段,可参与度是下降的。在诸多因素影响下,各类资金的短期诉求都有所表达,市场呈现出结构乱战的市场特征。总体高股息和顺周期占优,结构轮动速度依然较快,主线行情的演绎并不连续。

乱战行情中,分辨和坚守中期趋势是占优策略,我们提示三个中期趋势:1. 总需求改善难外推,从需求改善找投资机会不如从供给侧机会更有弹性和持续性。成长性在估值中的权重下降,需要更多从非成长因素上(分红比例提升、ROE波动率下降带动折现率下降、商业模型稳定性)寻找提估值机会。2. 新国九条下,高股息思潮有望不断强化,资本市场严格监管背景下,主题投资的不确定性提升。3. 地缘政治冲突是偶然的,但周期品供需紧平衡,全球格局变化是一种趋势。

【当前一季报的关注点】

已披露的一季报显示A股盈利显著回升,但结合宏观数据看盈利表现或相对平淡。截至24/04/19,全A披露24年一季报或预告/快报的公司共390家。以披露的公司家数计算披露率,目前全A一季报或预告/快报的披露率为7%,全A非金融为7%。从已披露的一季报数据看,2024一季度全A业绩增速显著提升,其中科创板盈利增速最高且提升幅度最大。以已披露一季报、业绩预告/快报的公司为样本,整体来看,全部A股一季度归母净利润累计同比增速高达48%,较23年四季度的8%大幅上升;全A非金融的一季度累计同比增速为49%,也明显上行。分板块来看,科创板的盈利增速最高且改善程度最明显,一季度累计同比增速达137%,相较23年四季度大幅上升171个百分点、增速由负转正;创业板盈利增速次之,一季度累计同比增速达68%,较23年四季度也显著改善;主板盈利增速排名最后,但相较2023年四季度也有所提升,2024年一季度累计同比增速达36%。

科技周期、制造出海、设备更新、大宗涨价、消费修复或是行业一季报的关注点。总量的平淡突出了结构的重要性,我们以已披露一季报或业绩预告/快报的公司为样本,计算各板块一季度的归母净利润增速,并进一步观察各行业龙头公司的一季报增速,分析行业盈利状况。受益于全球半导体周期见底回升及AI技术爆发,TMT业绩增速最高且改善最显著。一季度TMT板块归母净利润累计同比高达98%,较23年四季度的0%明显提升,提升幅度居所有板块之最。在制造业出海、设备更新政策的支撑下,制造板块盈利较快增长且增速提升幅度大。一季度制造板块归母净利润累计同比达76%,较23年四季度的17%显著上升。全球大宗商品价格普涨提振资源品公司业绩,能源与材料板块盈利增速由负转正。由于一季度全球大宗商品普涨,一季度能源与材料板块盈利增速普遍改善,24年一季度/23年四季度板块整体归母净利润累计同比为35%/-5%。居民消费倾向逐步修复,消费板块盈利增速小幅回升。消费板块24年一季度/23年四季归母净利润累计同比为19%/15%,行业内部盈利增速走势出现分化,其中医药生物、食品饮料细分行业增速出现改善。

结构方面,第一轮上涨后股市主线或逐步显现,关注白马的中期机会。回顾历史,由于底部第一波反弹期间驱动市场上涨的动力往往是政策宽松、情绪修复,而基本面的趋势还未明确,因此期间往往呈现各行业普涨、轮涨的特征,行业涨跌幅离散度较低。随着后期基本面得到验证,业绩支撑下往往会出现主线行情。例如19年1-4月时行业轮动较快,而2019/04/22-08/06市场经历调整后行情主线逐渐明确,5G技术引领的科技周期下科技股开启一轮领涨行情。回到本轮,2/5以来的上涨行情中行业轮动同样较快,借鉴历史经验,后续行业主线或有望逐步明晰。中长期来看需要关注白马股,当前白马板块跌幅已显著,以中证A50指数代表的白马板块估值处在历史低位,随着稳增长政策的加码及见效,宏微观基本面有望逐步改善,估值处在低位、业绩弹性更大的白马板块或逐渐迎来布局机会。

行业层面,短期白马稳定更稳健,中期主线或是白马里的中国优势制造和硬科技。借鉴历史经验,白马稳定与白马成长的相对表现,与两者基本面之差、影响估值的美债利率、投资者风险偏好等因素有关。短期经济复苏需巩固,海外降息再延后,市场风险偏好有待修复,投资白马稳定资产或更稳健。若着眼于中长期,中国优势制造或是白马股里面最值得关注的方向。白马股意味着盈利能够稳健增长,这需要具备深厚的“护城河”。我们认为中国中高端制造或是最匹配的方向,一方面,中国制造在供给侧具备绝大多数国家无法比拟的优势,包括产业体系完整、创新能力强劲以及人才资本雄厚等;另一方面,新兴国家发展本国制造业将带动经济和收入增长,对中高端制造的需求也会相应增加,或成为中国优势制造出口新增量。除此之外,关注受益于政策催化的硬科技制造及医药,科技制造中关注电子、数字基建和AI应用,医药则重点关注成长+价值均衡。最后,白马板块中白酒、新能源等可能有阶段性反弹机会。

(数据来源:wind,国泰君安、海通证券,观点仅供参考)

04热点资讯

【证监会:调降基金股票交易佣金费率 降低基金管理人证券交易佣金分配比例上限】

证监会制定发布《公开募集证券投资基金证券交易费用管理规定》,自2024年7月1日起正式实施。《规定》共十九条,主要内容有四个方面:一是调降基金股票交易佣金费率;二是降低基金管理人证券交易佣金分配比例上限;三是全面强化基金管理人、证券公司相关合规内控要求;四是明确基金管理人层面交易佣金信息披露内容和要求。

【楼市政策松绑提速!已有近50城取消首套房贷利率下限】

一日之内,有四个城市宣布阶段性取消首套房贷利率下限。4月19日,江苏常州、淮安、泰州以及安徽芜湖均表示,为进一步促进房地产市场平稳运行,按照房地产调控“因城施策”原则,将阶段性取消首套住房商业性个人住房贷款利率下限。综合中指院统计及最新数据,2022年10月至今,全国已有47个城市阶段性取消首套住房商业性个人住房贷款利率下限。

数据来源:Wind,东方财富网、财联社,截至2024.4.21

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证5G通信主题ETF联接A(OTCFUND|008086)$

$华夏中证5G通信主题ETF联接C(OTCFUND|008087)$

$华夏恒生ETF联接A(OTCFUND|000071)$

$华夏恒生科技ETF发起式联接(QDII)A(OTCFUND|013402)$

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$华夏恒生互联网科技业ETF联接(QDII)A(OTCFUND|013171)$

$华夏恒生互联网科技业ETF联接(QDII)C(OTCFUND|013172)$

$华夏中证500指数增强C(OTCFUND|007995)$

$华夏沪深300ETF联接A(OTCFUND|000051)$

$华夏中证细分有色金属产业主题ETF发起联接A(OTCFUND|016707)$

#低空经济持续爆发!多股涨停#