#天天基金调研团#

参加了多次调研团活动,与基金经理们线上交流。

最大的感受是:基民与基金经理们在投资目标、关注点等方面,都存在太大的差异、甚至是冲突了。

这些冲突,也导致了双方的互相指责:

基民指责基金经理老亏钱,天天跌、常年亏损、回本无望;

基金公司指责基民追涨杀跌,不会低点多买、高点少买。

基金经理的投资目标与行为

经理们的投资目标很简单:跑赢业绩比较基准。

这个基准或者是沪深300等宽基指数,或者是中证新能源、中证医药等行业指数。

那么如何达到这个目标呢?

当然就是一直满仓、精选个股。

如果不满仓,那么牛市肯定跑输指数。

只要精选个股,熊市也能跑赢指数。

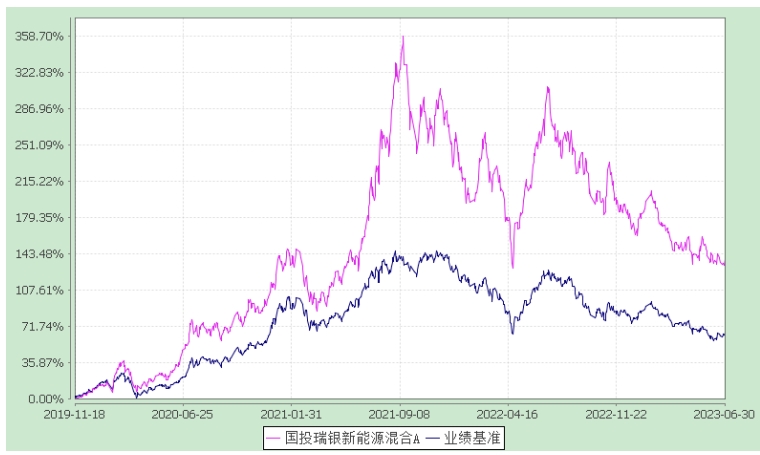

以$国投瑞银新能源混合A$ 为例,业绩比较基准是:

中证新能源指数收益率60% +恒生工业行业指数收益率(使用估值汇率折算)20% +中债综合指数收益率20%

成立以来的表现如下图。可以看到,该基金的收益率是显著跑赢业绩基准的。

可以说,施成经理在新能源领域的投资能力是毋庸置疑的。

但是,基民们的持有体验如何呢?基金吧里的众多投资人是最有发言权的,在大幅度的震荡、腰斩的净值面前,基民们都非常难受。

基民的投资目标

基民的投资目标可以简单概括为:帮我赚很多钱、尽量别亏钱

不用扯那么多超额收益、行业分化、跑赢基准之类的词,我们就想高收益率、低回撤。

那么问题来了:高收益率和低回撤是矛盾的,该怎么办?

我想,国联证券的十拳剑灵活配置等投顾产品的投资策略可能给出了一个适合大多数人的定位:

有回撤控制的弹性收益

也就是说,收益跟回撤不能两全的情况下,首先应该保证回撤控制,其次才是收益率水平。

举例来说,在上证指数从5000点暴跌 40%到3000点的极端熊市中,最好能将产品回撤控制在指数跌幅的一半左右,即20%左右的最大回撤。在此基础上,争取尽量高的收益率。

如何做?随着估值上升降低权益资产比例

为了保证回撤可控,在市场估值不断上涨的过程中,需要逐步降低账户中的权益资产比例。

例如,当市场估值上涨到历史的50%分位数时,将账户中的权益类资产从低估阶段的近100%逐步减为半仓。

这时候,万一在50%的历史分位数开启了一轮暴跌,那么账户回撤也就只有指数的一半左右了。

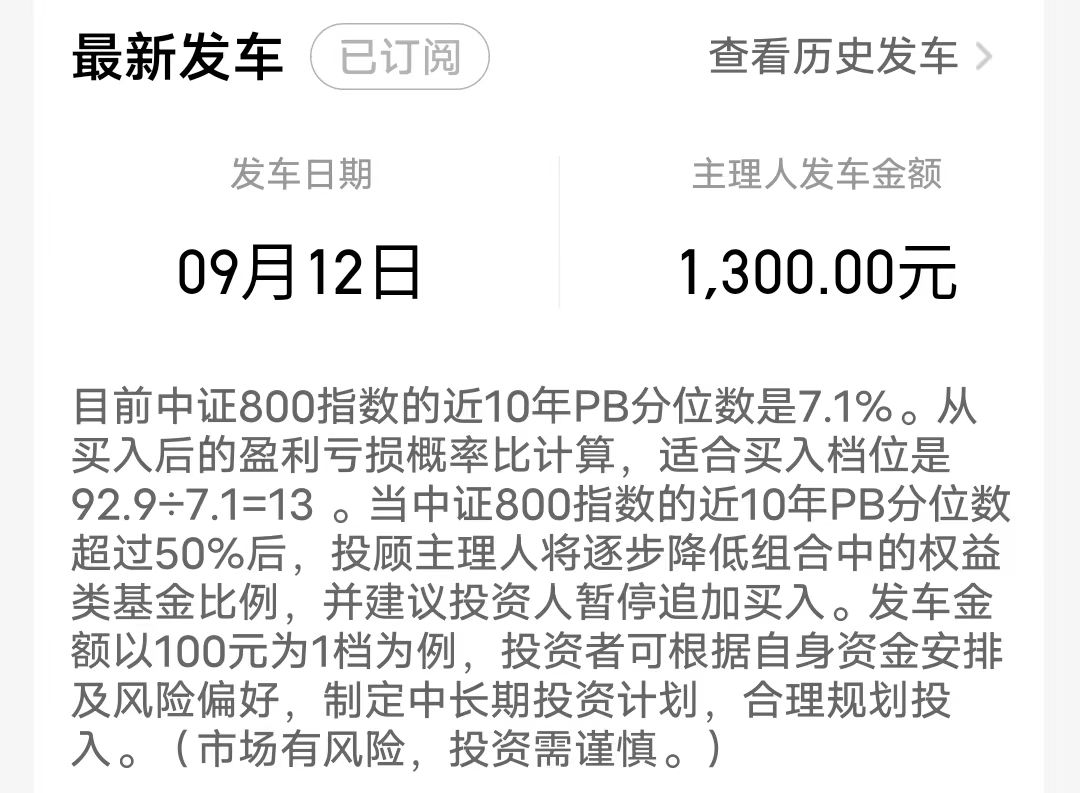

十拳剑灵活配置投顾即采样了这个思路:最新发车信息中,向投资人介绍了当市场超过估值中位数后,会逐步降低权益类比例。

表现会如何?复盘分析

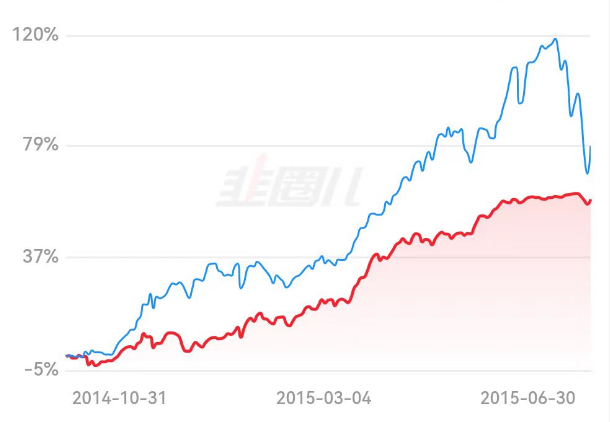

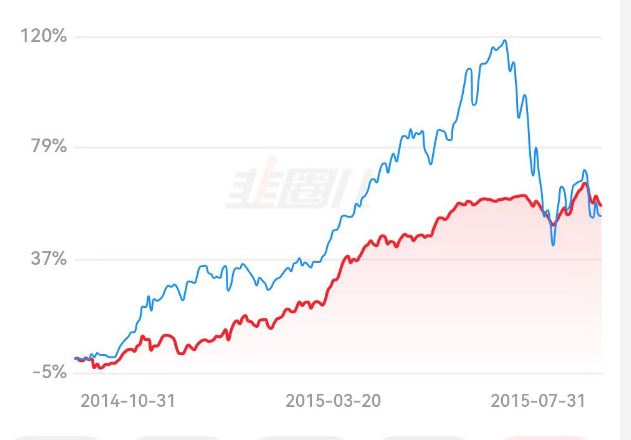

我们以2015年前后的市场为例,做一次复盘。

- 牛市前期:弱于指数

图中蓝色曲线为中证800指数,红色曲线为随着估值上升逐渐减仓的基金账户收益。

在2014年底开始的大牛市中,收益率会弱于指数。

虽然收益率能有50%,但是看到指数的翻倍行情,还是会有点压力的。

虽然2015年的年中开始调整了,但是当发现指数调整后的收益率仍然高于账户收益率,还是可能失望的:毕竟周边很多人都翻倍了。

但是这个时候还是要坚持住半仓甚至更低的权益资产,毕竟收益率和回撤是难两全的。

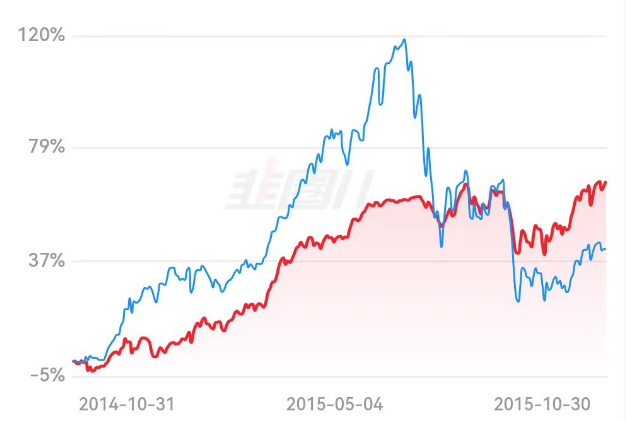

- 牛市中期:强于指数,收复差距

2015年的熊市突然就到来了,打了很多人措手不及。

当时很多人加上了杠杆,因此跌幅比指数还要大。

如果我们熬过了牛市顶部半仓跑输指数的阶段,这个时候就能体现出优势了。

可以看到,代表我们账户的红色曲线居然开始反超前期强势的指数了!

虽然这时候跟指数的收益率差不多,但是相信红色曲线的这种低波动、低回撤特征,会比指数更加吸引投资人。

- 牛市结束:进一步拉开差距

到了2015年10月底,红色的账户曲线已经显著跑赢了指数。

由于这时候市场估值下跌,账户会逐步加仓权益类资产。到了2017年,账户领先指数的幅度已经非常大了。

国投瑞银新能源的投资方式思考

对于这只行业基金产品,适合的是非常有经验的老基民、机构投资人等。

在投资过程中,进行一定的择时,同时控制好持有比例。

例如,以5%以内的仓位,在阶段性低估阶段买入国投新能源,在阶段性 高点减仓。

如果你是新基民、投资经验不足,那么建议谨慎对待这只基金。

总结:回撤控制优先于收益率,做好仓位控制、行业配置

从这个例子可以看到,通过低频率的择时,能获得小于指数的回撤,持有体验更好。

但是也有劣势:在一些牛市行情中,涨幅是可能不如指数的。

但是对于基民来说,即使收益率略输指数,更低的回撤和波动率也能带来更好的持有体验。

然而,基金经理们的考核标准是跑赢指数,不得不放弃择时。

对于想要轻松投资的基民来说,可以试试买一点投顾产品,由投顾主理人来做资产配置、择时等操作。

以刚上线不久的十拳剑灵活配置为例,半个月来的回撤小于基准的中证800指数。虽然上涨阶段可能略逊于指数,但是通过回撤控制,在累积收益上目前还是跑赢了指数。

当然,这只产品运行时间太短,还有待继续观察。

同时,刚买入就下跌,还是会影响持有人心情的。需要投顾主理人继续努力优化,不断改善持有体验。