一、核心观点

固收市场方面,经济数据整体表现仍然偏弱,内需不足的问题仍然突出,尤其是居民消费需求仍待进一步提振,制造业投资高景气度但持续性有待验证。流动性层面,央行加码逆回购维稳税期资金面,资金价格明显抬升,预计税期结束后将回归平稳宽松局面。展望债市,当前市场对基本面修复的预期逐步固化,数据层面难有大幅超预期的改善或走弱,也难以驱动债市明显反弹或者大幅下行,未来要继续关注央行可能开展的国债买卖操作,及其对收益率曲线的态度和管控,建议保持中性久期和仓位,等待央行操作落地后的交易机会。

二、市场回顾

(一)资金市场

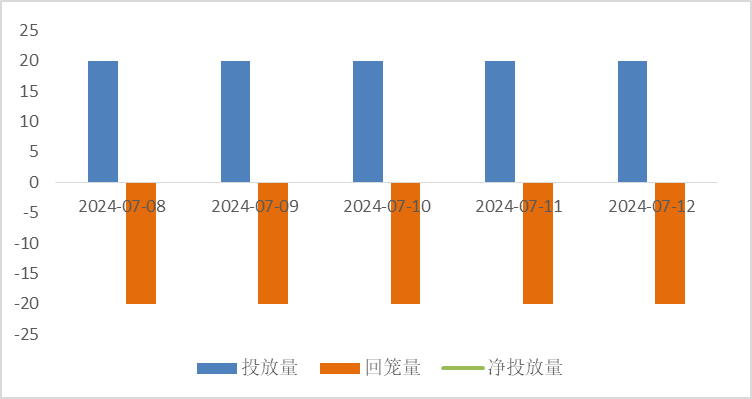

公开市场操作:上周央行进行11830亿元7天期逆回购操作、1000亿元MLF操作和700亿元国库现金管理,因有100亿元7天期逆回购和1030亿元MLF操作到期,上周实现净投放12400亿元。

图:上周公开市场操作情况

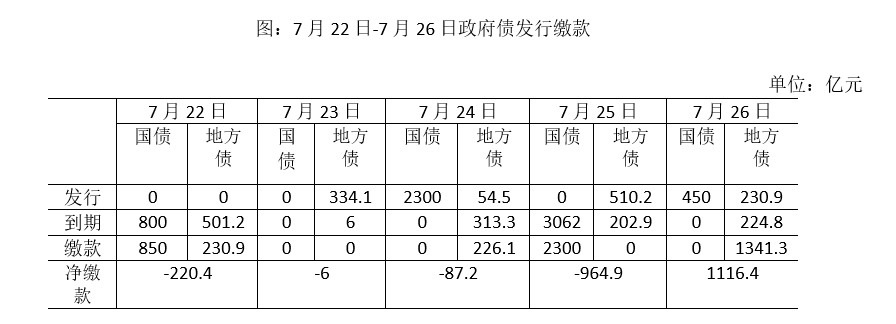

政府债发行:本周国债计划发行550亿元,地方政府债计划发行1129.7元,整体净缴款-1778.3亿元。

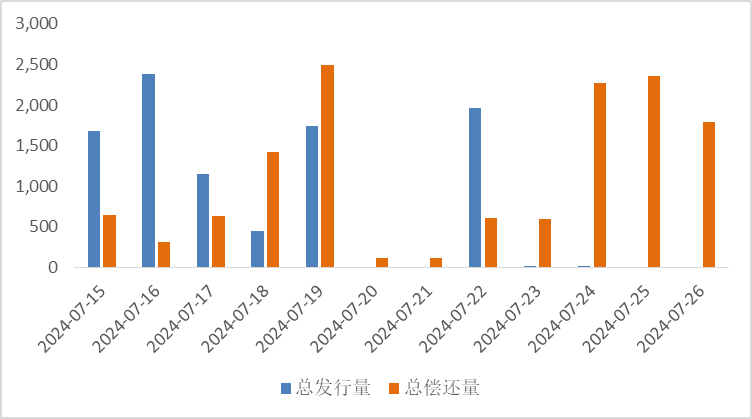

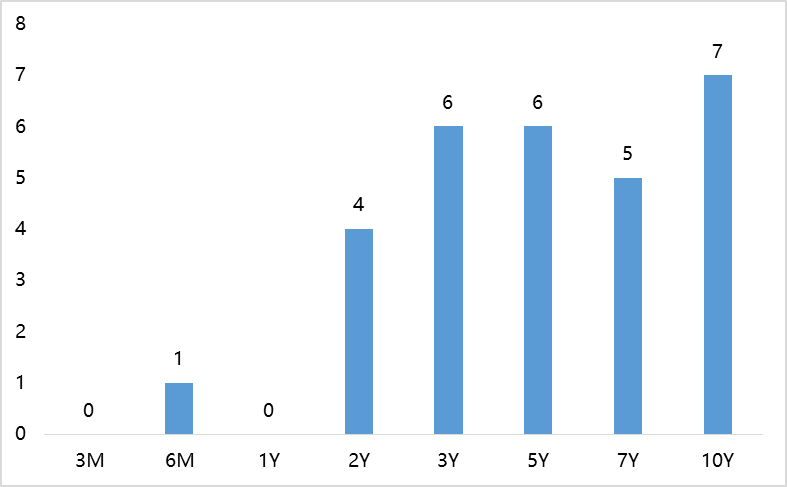

同业存单发行:本周到期7854亿元,高于前一周的5712亿元,其后一周将降至2444亿元,7月末到期压力将有所缓解。

图:同业存单到期与发行

回购市场:税期资金利率明显上行,不过上行幅度并未超过季节性规律。上周内变化来看,上周二开始资金利率明显上行至上周四,上周五略微企稳。DR001从上周一的1.79%上行至1.90-1.95%附近,R001从1.84%上行至1.98-2.0%附近,上周五分别下行至1.86%、1.91%。

票据利率:需求方面,上周标杆大行活跃度减弱,同时随着税期因素影响,融资成本抬升,买盘收口力量不占优势,但跨年1月收口情绪相对较好。供给方面,票源供给跌后小幅提振,整体维持千亿以上水平,卖盘出票情绪较为积极,但偏向压价出票,供需博弈下,上周票价整体小幅上行,但幅度有限。

(二)债券市场

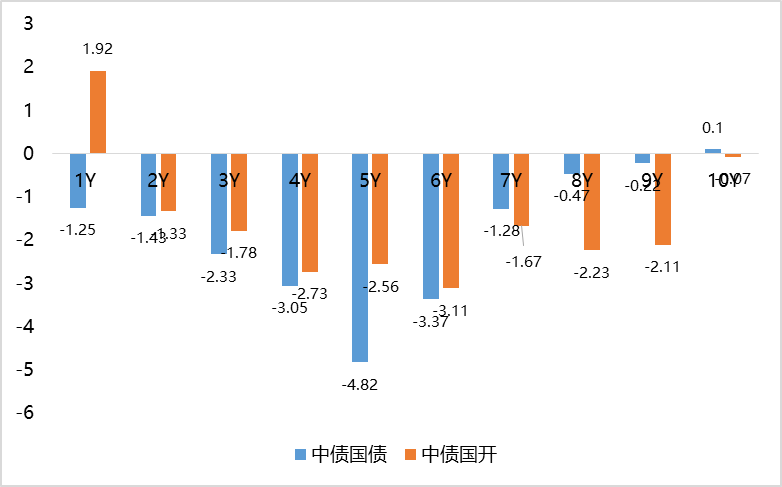

图14:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

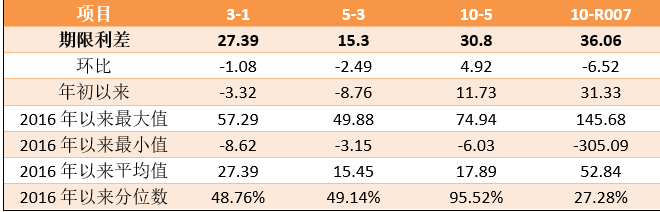

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

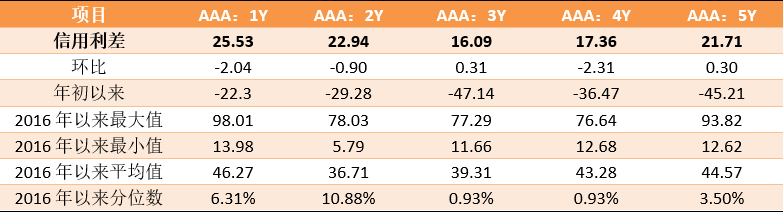

表3:中债中短期票据信用利差(2024年7月14日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周中债国开和中债国债收益下行,长端下行较多。其中,中债国债1年期收益率上1.00BP至1.539,3年期下行0.18 BP至1.8237,5年期上0.21至2.0016,10年期下行1.5 BP至2.2604。

票据信用利差长短端波动。中债1年期AAA级中短期票据信用利差收紧0.66 BP,中债2年期AAA级中短期票据信用利差走阔1.87BP;中债3年期AAA级中短期票据信用利差收紧0.89BP。

图15:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

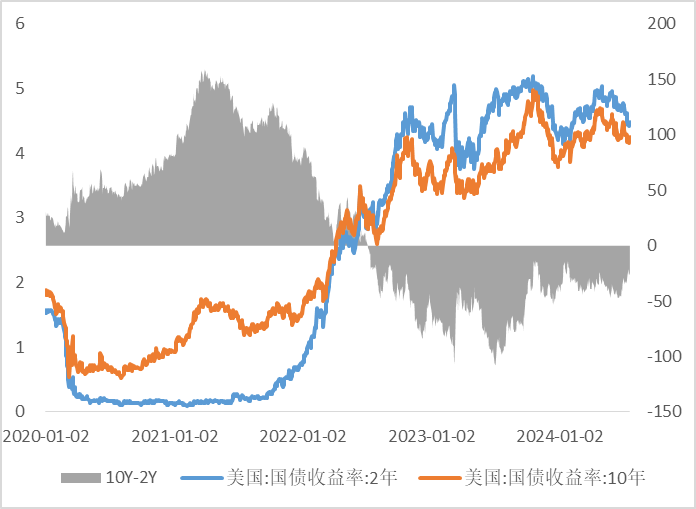

上周美债收益率上行。上周10年期美债收益率上行7BP,10年期国债收益率上行0.1BP,中美利差倒挂程度有所走阔。全周来看,1年期美债收益率走平,3年期美债收益率上行6BP,10年期美债收益率上行7BP。

图16:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

经济数据公布,实际GDP同比4.7%,低于市场预期的5.1%和一季度的5.3%,整体表现仍然偏弱。结构上看,内需不足的问题仍然突出,尤其是居民消费需求仍待进一步提振,工业生产增速边际放缓,基建投资增速大幅上行,地产景气度维持地位震荡,在设备更新改造政策和出口韧性的合力下,制造业投资高景气度但持续性有待验证。监管方面,媒体报道主管部门对多个地方法人银行进行债券投资情况的调研,市场担忧情绪有所提升。流动性层面,税期资金面有所收敛,央行加大逆回购投放后整体均衡,资金价格明显抬升,预计税期结束后将回归平稳宽松局面。

展望债市,当前市场对基本面修复的预期逐步固化,数据层面难有大幅超预期的改善或走弱,也难以驱动债市明显反弹或者大幅下行,未来要继续关注央行可能开展的国债买卖操作,及其对收益率曲线的态度和管控,建议保持中性久期和仓位,等待央行操作落地后的交易机会。

$鑫元中短债C(OTCFUND|008865)$

$鑫元鸿利C(OTCFUND|020974)$

$鑫元泽利C(OTCFUND|019533)$

风险提示:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。