创业板是一个专门为促进创新创业企业而设立的市场,目前上市公司数量达 1358 家,总市值 12.56 万亿元。(来源:Choice,截至2024.10.30)时至今日,创业板已走过 15 个春秋,相较于近几年新设立的科创板和北交所,创业板中的很多企业已经经过较长时间的市场经济和资本市场的双重考验,逐渐走向成熟。整体上既有科技创新属性,又有较高的稳定性和可预见性,在布局“新质生产力”领域时,创业板中的投资机会也是我们重点关注的。

目前市场上已经相继推出了多只创业板相关的宽基指数,其中被大家常见、而又容易混淆的有四个,分别是创业板动量成长指数(简称创成长)、创业板50指数(简称创业板50)、创业板指数(简称创业板指)以及创业板中盘200指数(简称创业200)。

这些表征创业板表现的宽基指数在编制方法、行业覆盖数量、成份股选择上有什么异同?中短期业绩表现上有什么差别?下面来为大家进行详细的对比分析。

一、4只指数的市场表现

创业板是A股市场中设立时间较早、汇聚高成长上市企业的重要板块之一,表征这个板块表现的相关宽基指数都体现出较强的成长风格,收益弹性较高。

表:4只指数区间涨跌幅对比

来源:Choice,截至2024.11.29

从根据行情阶段划分的区间业绩来看,创成长在2019年1月至2020年2月(区间1)的核心资产走强的结构性行情中表现突出;创业200在小盘股走强(区间2和区间5)的行情中表现较好。

从中长期业绩来看,自2019年1月23日以来(区间7),A股经历了一轮完整的牛熊轮回,创成长和创业板50分别获得102.64%和121.59%的涨幅,领先于创业板指和创业200,这表明创成长和创业板50在穿越牛熊的实力上更胜一筹。(来源:Choice,截至2024.11.29)

表:4只指数年度涨跌幅对比

来源:Choice,2019.1.23至2024.11.29

从年度业绩来看,创成长在2019年和2020年业绩较好,创业板50在2024年初至今业绩较好,创业200在2021和2023年业绩较好。

二、4只指数的对比分析

4只指数虽然同样是表征创业板表现的宽基指数,但不同区间、不同年度的业绩却相差较大。通过仔细的对比分析之后,我们发现这种现象背后的原因主要源于它们在编制思路、行业覆盖、个股筛选等方面的差异。

创成长、创业板50、创业板指、创业200这4只指数的选股范围均是创业板中的上市公司,但在很多方面存在差异。

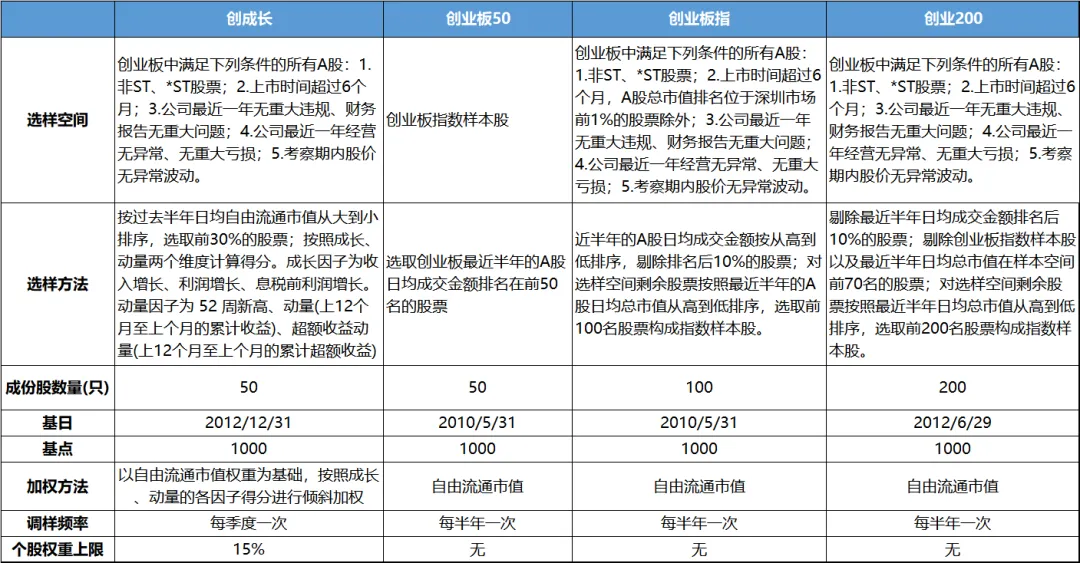

1、编制规则对比分析

来源:Choice,国证指数官网

1)从编制思路来看,创成长是Smart Beta策略指数,采用了双因子选股策略(成长因子和动量因子),成长因子主要表征上市公司经营业绩的增长,动量因子主要表征股票过去一段时间股价走势的强弱,选出的是业绩增长较快、股价走势较强的股票,兼具成长投资策略和趋势投资策略。

其余3只指数则是从市值或流动性出发选择成份股,属于传统的规模指数。其中创业板50选择流动性排名前50的股票,创业板指和创业200则先通过流动性进行筛选,再对剩余样本通过市值进行筛选。

2)从加权方法来看,创成长以自由流通市值权重为基础,按照成长、动量的各因子得分进行倾斜加权,并且对个股权重设置了15%的上限。其余三只则是纯粹以自由流动市值加权,对个股权重不设限制。相较之下,创成长的加权方式较为细致,有助于保证指数双因子选股策略的有效性。

3)从调样频率来看,创成长每季度进行样本调整,其他3只指数每半年进行一次样本调整。这主要是因为创成长采用了动量因子这种趋势交易的因子,需要较高的调样频率保证和市场保持较高的同步性。

整体来看,创业板50、创业板指和创业200这3只指数属于传统的规模指数,即从流动性、规模出发进行选股。而创成长属于策略指数,希望通过成长和动量因子来发现和捕捉超额收益的机会,比如在2019年和2020年这种注重基本面、交易较为活跃、持续时间较长的行情中,充分发挥了优势,获得了不错的业绩表现。

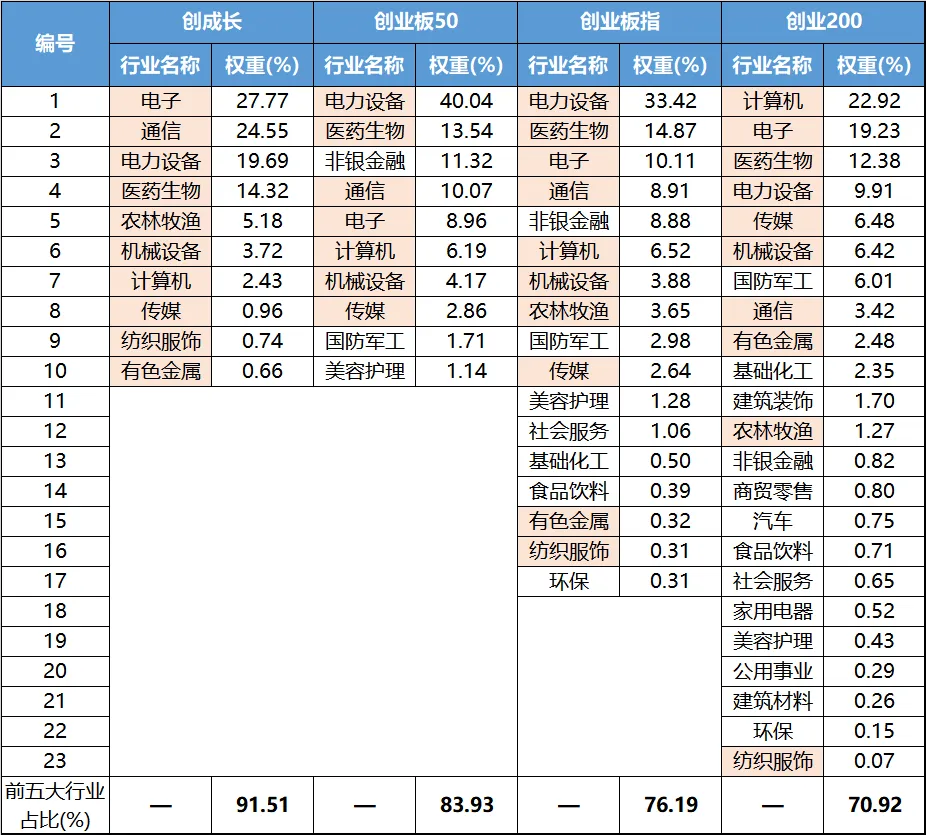

2、行业分布对比分析

来源:Choice,国证指数官网,截至2024.11.29,申万31个一级行业

从行业覆盖情况来看,创成长的科技行业属性更强。创成长与创业板50相比,没有覆盖非银金融、国防军工、美容护理;与创业板指相比,没有覆盖食品饮料、基础化工等7个行业;与创业200相比,没有覆盖汽车、公用事业、建筑材料等13个行业。

从行业集中度来看,创成长的行业集中度在4只指数中较高,前五大行业占比达到91.51%,更有利于充分把握行情。创业200的行业集中度在4只指数中最低,单个行业占比未超过23%,前五大行业占比为70.92%,相对均衡分散。

整体来看,4只指数均对科技成长属性较高的行业进行了重点覆盖。尤其是创成长的行业覆盖数量少而精,对电子、通信、电力设备、医药生物四个行业的持仓占比高达86.33%,创新创业的属性更强。

3、成份股对比分析

表:4只指数成份股市值分布

来源:Choice,国证指数官网,截至2024.11.29

从成份股市值分布来看,创成长、创业板50和创业板指的绝大部分成份股的市值在100亿元以上,代表了创业板中的中大盘股的表现。创业200的成份股中,没有市值500亿元以上的大盘股,市值100亿元以下的成份股占比达到48%,代表了创业板中的中小盘股的表现,和其他三只指数具有一定的互补性。(来源:Choice,大盘股指市值在500亿及以上,中盘股指市值在100亿至500亿之间,小盘股指市值在100亿及以下)

表:4只指数前20大成份股

来源:Choice,国证指数官网,截至2024.11.29

从前二十大指数成份股重合度来看,创业200与创业板50和创业板指没有重合的股票。创业板50和创业板指成份股高度重合,仅有1只股票不一样。创成长和创业板50有10只成份股相同,和创业板指有11只成份股相同,和创业板200有3只成份股相同,表明该指数在选股范围上更为广泛。

从持股集中度来看,创业200由于成份股数量较多,因此个股权重集中度在4只基金中较低,指数走势受单个成份股影响较小。值得一提的是,创业板50和创业板指对宁德时代的持仓分别达到24.66%、19.36%,指数表现受该股票涨跌的影响较大。

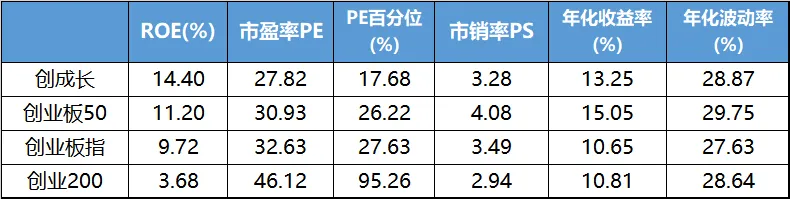

3、ROE、估值、年化波动率等指标对比分析

来源:Choice,截至2024.11.29

从4只指数的资产回报率(ROE)来看,创成长较高,因为指数在选股时对成长性有更高的要求。创业200较低,因为指数成份股主要是发展初期、业绩不稳定的中小盘股。

从估值情况来看,创成长的PE相对较低,PE百分位也低于20%,市销率低于创业板50和创业板指,略高于创业200,整体性价比较高。创业200的估值水平相对较高,因为9.24行情以来,小盘股受益于流动性充裕行情,带来估值的提升。

综合上面的分析可以发现,创成长、创业板50和创业板指属于中大盘成长风格,创业200属于中小盘成长风格,为我们布局新质生产力的主线机会提供了丰富的选择。

当前,我们认为应更关注创成长指数的表现。其编制规则和其他3只指数存在显著不同,会根据成长性对成熟度较高、市值过大的股票进行剔除或者降低权重,会纳入成长潜力大、市值偏小的股票。而且当前该指数的估值水平较低,有比较好的性价比。

目前跟踪创成长指数的ETF中,仅有创业板成长 ETF(159967)这只,流动性较高,具有一定的稀缺性。此外,该ETF也提供场外的联接基金,即创业板成长 ETF联接基金(A类007474,C类007475)。

三、结语

成长是资本市场永恒的魅力,也是资本市场永恒的主题。尤其是在当前,中国经济增长动能新旧交替,在快速推进发展新质生产力,科创企业得到政策大力支持的背景下,成长既有速度又有质量。叠加国内流动性宽松、海外主要国家进入降息周期,缓解了成长股的估值压力,成长类资产将是未来资产配置中不可缺少的一环。

通过我们的分析,创业板成立15年多,经历多轮牛熊考验,汇聚A股1000多家科创企业,是布局新质生产力时不可忽略的市场。目前表征该市场上市公司表现的宽基指数较多且各有特色,本文挑选4只指数进行了重点对比分析,希望能够为大家在布局时提供参考。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。