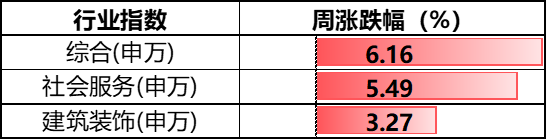

导语:上周,A股各主要指数有涨有跌,市场风格表现皆为收涨。申万一级行业指数涨多跌少,其中综合、社会服务和建筑装饰行业周内表现较好。1分钟一起了解市场更多动态!

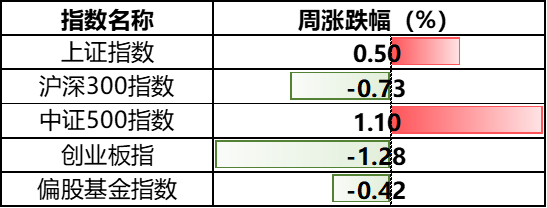

主要指数表现

数据来自iFind,统计区间2024.07.29-2024.08.02,历史数据不代表未来表现。投资有风险,请谨慎选择。

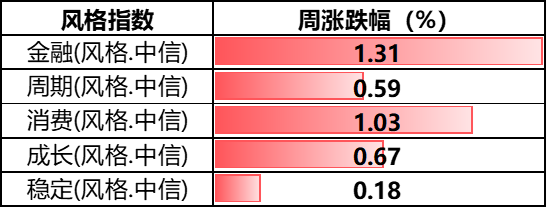

市场风格表现

中信证券风格指数数据来自iFind,统计区间2024.07.29-2024.08.02,历史数据不代表未来表现。投资有风险,请谨慎选择。

周度涨跌排行榜

【领涨TOP3】

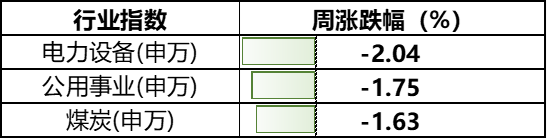

【领跌TOP3】

申万一级行业指数数据来自iFind,统计区间2024.07.29-2024.08.02,历史数据不代表未来表现。投资有风险,请谨慎选择。

掌柜碎碎念

国内方面,7月27日,国家统计局发布数据显示,今年上半年,全国规模以上工业企业实现利润总额35110.3亿元,同比增长3.5%。6月规模以上工业企业实现利润同比增长3.6%,与5月增速相比,有2.9%的较大幅度提升。伴随上半年各项宏观政策落实落细,或助力工业生产更好平稳增长,企业利润或将持续稳定恢复。(数据来源:国家统计局,2024.7.27)

7月30日,政治局会议召开,对下半年经济工作做出部署,会议指出“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛。下半年改革发展稳定任务很重,宏观政策要持续用力、更加给力。”后续,经济复苏和市场信心的恢复,或仍有赖于稳增长政策的持续发力与制度连续性的完善程度,未来经济回暖或仍值得期待。(数据来源:新华社,2024.7.31)

海外方面,美国二季度GDP数据公布,显示美国二季度GDP年化季率增长2.8%,显著高于事前分析师大致集中在2%左右的预期。不过,GDP数据的超预期走强,并没有对美联储今年将至少降息两次的预期产生较大撼动。CME“美联储观察”工具显示的降息概率变化不大,依然是9月100%降息;下半年美联储降息动作或有望进一步打开国内政策空间。(信息来源:财联社,2024.7.25)

当前,国内政策端仍在持续发力,重要会议传递了正能量,或有助于提振市场信心。另一方面,地缘冲突等不确定因素仍在扰动,分析当下市场,或更偏存量博弈阶段,交易动能或有待进一步释放,短期内,修复行情开启的难度或许并不低。市场情绪的恢复或仍有待市场流动性进一步活跃,以及资本市场的进一步定价完善。

整体而言,资本市场政策环境或仍然较为宽松。投资者们或许可以保持耐心,在面临诸多不确定性的市场当中,比起预测未来走势,更重要的或许是做好资产合理、分散的配置,更好地理解市场波动,寻找应对波动的“更优解”。

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全合润混合(LOF)(OTCFUND|163406)$

$兴证全球品质甄选混合A(OTCFUND|018868)$

$兴证全球进取派优选$

$兴全合宜混合(LOF)A(OTCFUND|163417)$

#涨到熔断!日本股市跌完了?#

风险提示:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。基金收益有波动风险。基金投资有风险,请审慎选择。观点具有时效性,仅代表个人,不代表公司立场,不代表投资建议。