好消息!

又降了!“降息”政策持续来袭!

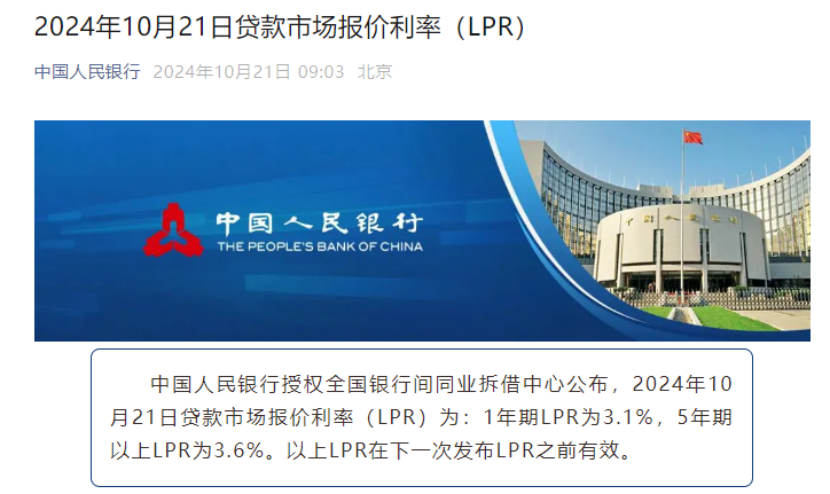

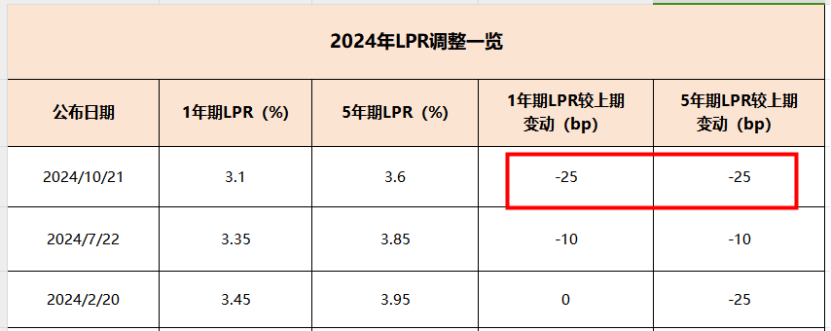

10月21日,新一期贷款市场报价利率(LPR)出炉。其中,1年期LPR报3.1%,上次为3.35%;5年期以上品种报3.6%,上次为3.85%。两个品种均较上月下降25个基点。

这是2024年以来,第3次LPR下调,简单给大家汇总了下:

从表中,不难看出,相比前2次,这次是2024年以来,LPR下调幅度较大的一次。1年期LPR和5年期LPR较上期均下降了25个基点。可以看出,央妈效率非常高,呵护之心也非常强。

5年期LPR下降,最直接的利好,就是房贷利息又少了,减轻了大家的房贷利息压力。对于即将买房贷款的人来说,利息成本将更低。对于存量房贷的人来说,除了能享受各商业银行10月25日统一批量调整的存量房贷利率平均约下降0.5个百分点政策之外,再贷款利率重新定价周期时,还能享受本次的LPR下降。

当然了,大家最关心的还是,5年期LPR下降之后,利息到底能省多少钱呢?简单的给大家算一下:

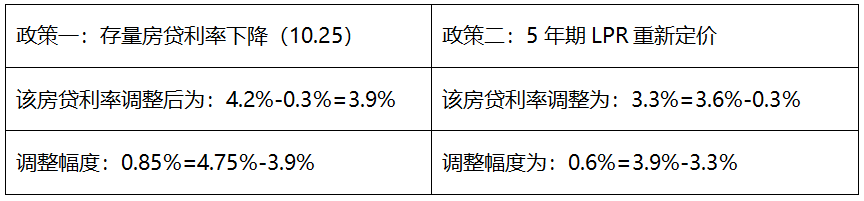

举个例子:加入小李是北京的存量房贷借款人,房贷重定价日为每年1月1日,目前房贷利率为4.75%(2024年1月1日的LPR+55BP,2024年1月1日LPR为4.2%,10月25日,商业银行批量将房贷利率在LPR上的加点调整至-30BP)。

政策一叠加政策二后,小李2024年该房贷利率累计下降了1.45个百分点(4.75%-3.3%),按照100万贷款本金,25年等额本息的还贷方式,房贷利息总额减少超过24万元,每月月供减少超过800元。

应该说,还是节省不少利息的,可以进一步刺激大家的消费需求。当然了,每个人实际的房贷重新定价日和利率情况不太相同,大家可以结合自己的具体情况进行分析。

展望下后市,2024年,经过3次LPR调整,5年期以上LPR已累计下降了60个基点。下降幅度较大,估计接下来的11月份和12月份,LPR大概率会维持不变,保持一定的稳定性。再降,估计也要是2025年的事情了。

#每日信息前沿# #10月LPR下调25个基点 如何解读?#

$易方达沪深300ETF联接C(OTCFUND|007339)$

$易方达中证A50ETF联接发起式C(OTCFUND|021207)$

$博时上证50ETF联接A(OTCFUND|001237)$