#爆火小长假,闲钱理财搭配接力#

$鑫元中短债A$ $鑫元中短债C$

$鑫元中债3-5年国开债指数A$ $鑫元中债3-5年国开债指数C$

$鑫元鸿利A$ $鑫元鸿利C$ $鑫元鸿利D$

$鑫元泽利A$ $鑫元泽利C$

先说结论,当前随着国内固收产品收益率的持续下降,以及A股十多年来都在围绕3000点萎靡不振,能够带来长期稳健投资回报的纯债基金就愈发显得弥足珍贵。而鑫元基金的债券家族长期业绩极为亮眼,无论是长债还是中短债业绩都位居同类债基产品前列,能够充分满足不同理财目标的债基投资者的投资需求。

鑫元基金的四只参赛债券基金都非常具有代表性:

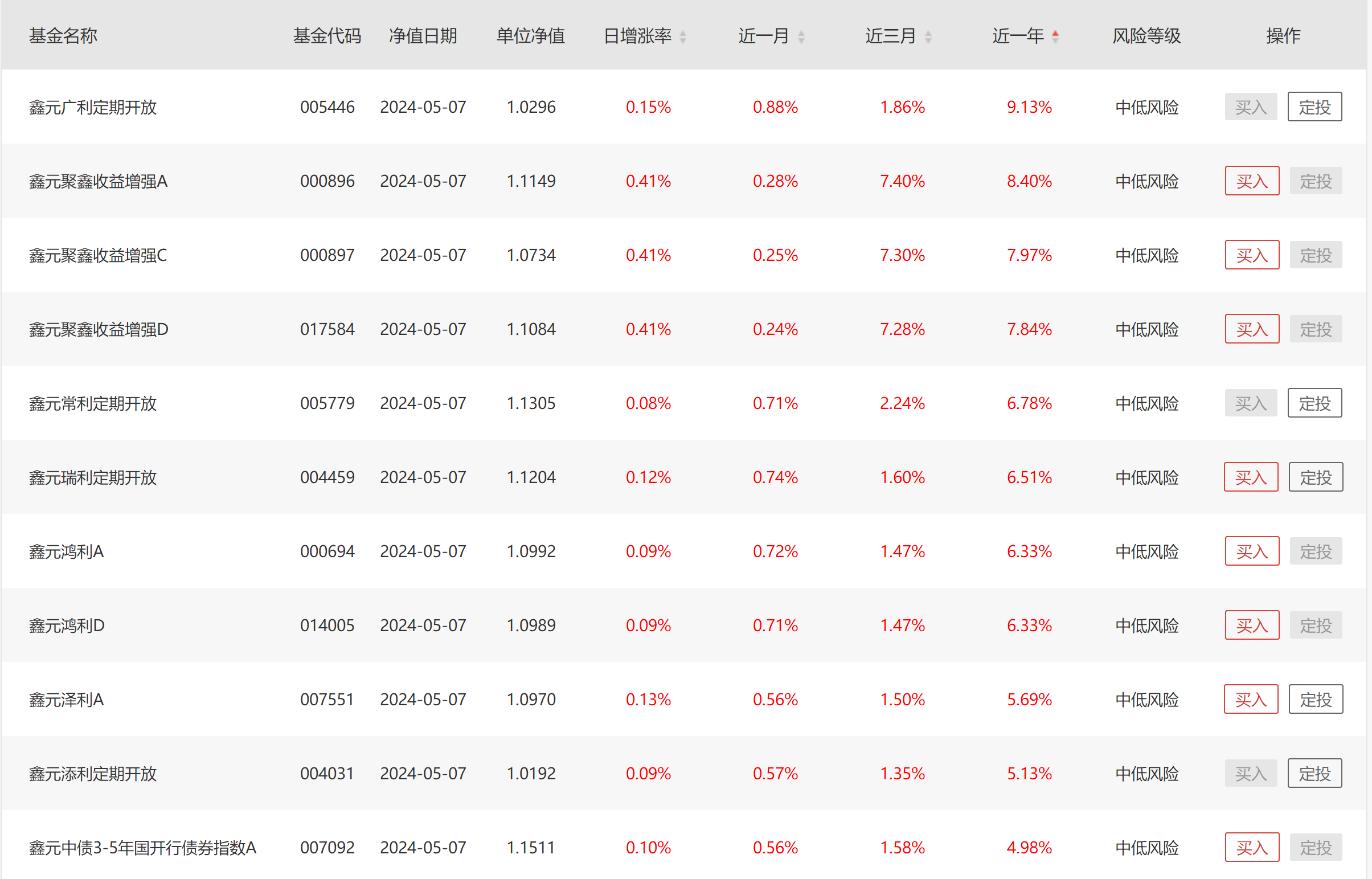

(1)赵慧经理的晨星五星评级宝藏“债券型-中短债”基金——鑫元中短债(A:008864;C:008865)以中短期中高等级信用债为主,风险低、波动小、收益稳。鑫元中短债A(008864)“近3年”阶段收益达到11.87%,远超同期沪深300指数的-26.76%,在339只同类基金中排名高居第24位。

(2)陈浩经理的宝藏“指数型-固收”基金——鑫元中债3-5年国开债指数(A:007092;C:007093)紧密跟踪中债3-5年国开行债券全价(总值)指数(CAB06303),指数优势明显,收益率更高。鑫元中债3-5年国开债指数A(007092)“近3年”阶段收益达到13.44%,远超同期沪深300指数的-26.76%,在202只同类基金中排名高居第35位。

(3)赵慧经理的宝藏“债券型-长债”基金——鑫元鸿利(A:000694;C:020974;D:014005)布局中长久期纯债,回撤低、收益高,C类份额0申购费。鑫元鸿利A(000694)“近1年”阶段收益达到6.33%,远超同期沪深300指数的-8.91%,在2378只同类基金中排名高居第75位。

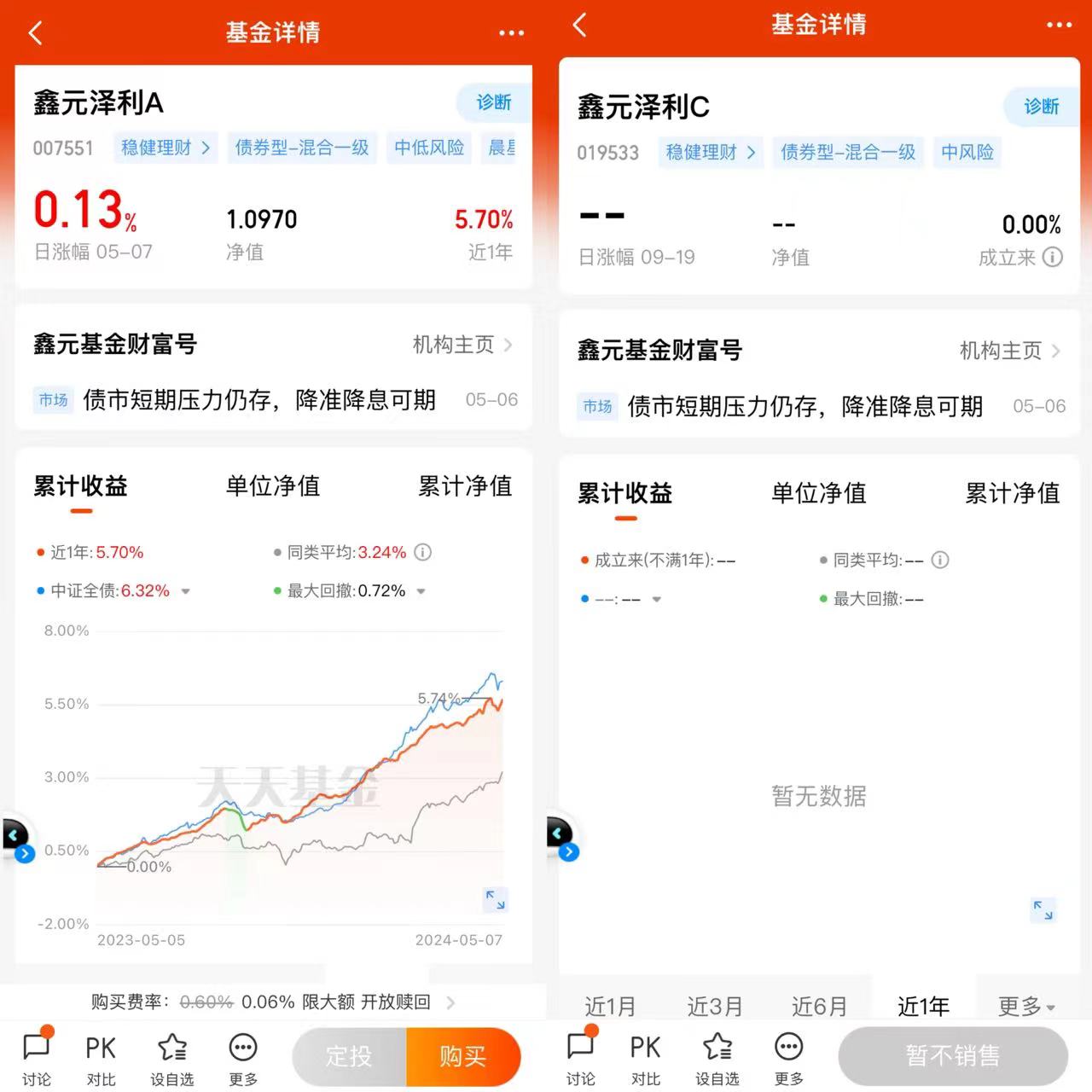

(4)曹建华经理的晨星五星评级宝藏“债券型-混合一级”基金——鑫元泽利(A:007551;C:019533)可以配置权益类资产,以信用债打底、精选可转债,增厚收益。鑫元泽利A(007551)“近3年”阶段收益达到19.15%,远超同期沪深300指数的-26.76%,在242只同类基金中排名高居第17位。

而关于优质债券基金的评价标准,由于投资标的的不同,与偏股型基金的评价标准有着本质不同。在我看来,债券基金的测评应当主要是基于两大策略:

(1)基于标准普尔家庭资产配置图;

(2)基于“金融三性”。

鑫元基金的四只债券基金都非常具有代表性,从标准普尔家庭资产配置图的角度,鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)都堪称是家庭理财配置的卓越之选。

当然如果要在四只参赛选手中在优中选优的话,那么从“金融三性”的维度,综合考虑风险性、流动性与收益率,我会更看好陈浩经理的宝藏“指数型-固收”基金——鑫元中债3-5年国开债指数(A:007092;C:007093)。究其原因,鑫元中债3-5年国开债指数(A:007092;C:007093)流动性好、回撤低、年化收益率更高,值得推荐!

简单来说,鑫元中债3-5年国开债指数(A:007092;C:007093)主要有两大优势:

(1)历史业绩稳:鑫元中债3-5年国开债指数A(007092)“近3年”的涨幅达到13.44%,超过同期沪深300指数将近40个百分点,在同类基金中排名高居靠前。

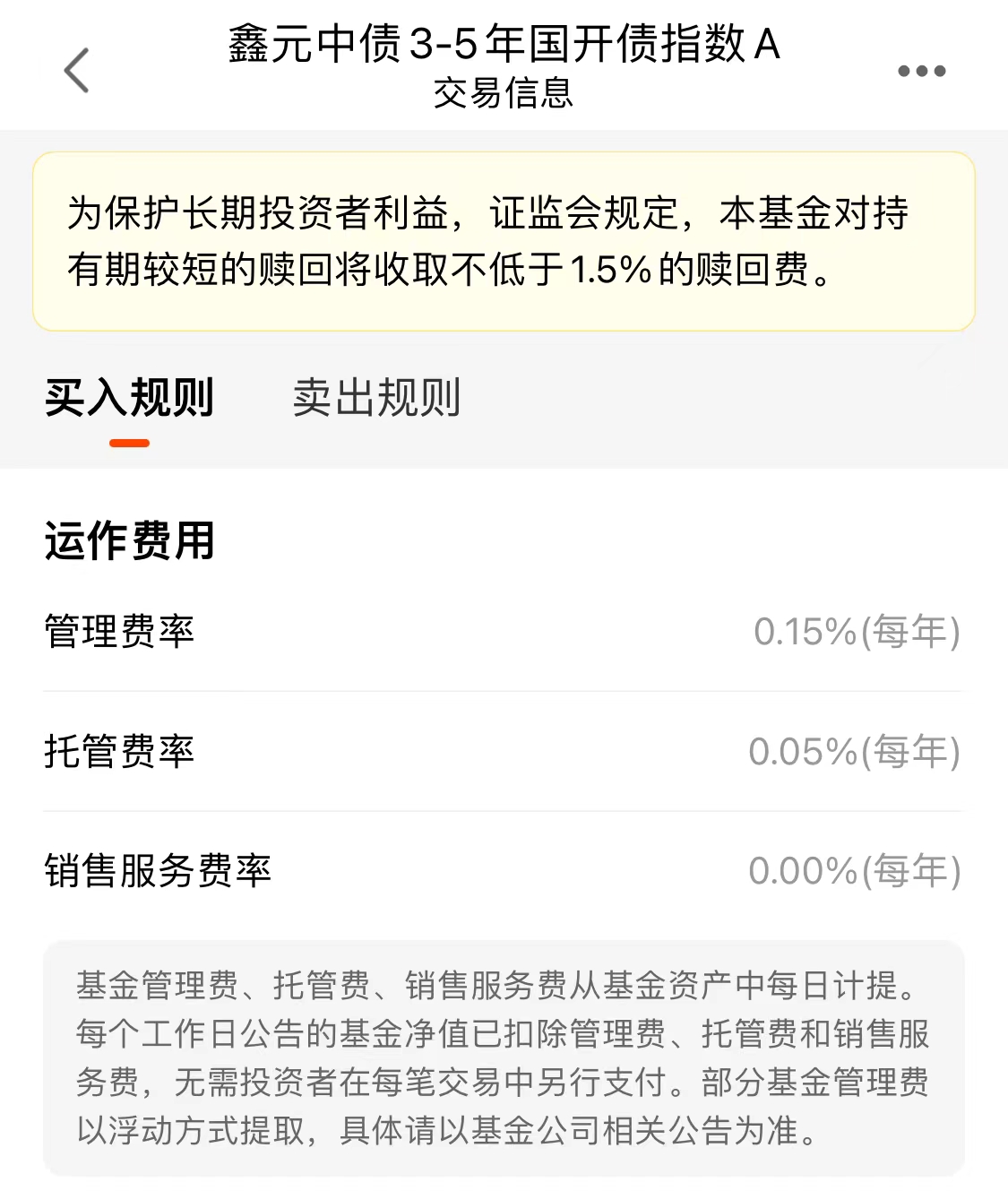

(2)管理费用低:鑫元中债3-5年国开债指数(A:007092;C:007093)作为指数基金,费用低廉,“管理费率 托管费率”只有0.2%/年,堪比货币基金,长期能够进一步降低投资者的投资成本,增厚回报。

这样能够带来稳健回报的宝藏债券基金,正是投资者超越跌跌不休国内资本市场的投资好帮手。具体来说:

一、关于优质纯债基金在当前国内资本市场中的重要性

回首往昔,不得不说,在A股投资长期以来都会让人愤懑与无奈。

1、从权益市场来说,经常是在在外围市场全面翻转甚至于还迭创新高时,A股依然跌跌不休,让每次相信A股触底的投资者都铩羽而归。在这样的市场投资,难度可谓不是一般的大。

2、从理财市场来说,2023年9月1日,国内存款利率再次下调10至25个基点;到了11月初,长期维持较高利率的城商行、农商行等中小银行也已经维持不住高利率的成本,纷纷降息40至50个基金点,银行存款、货币基金等传统理财方式收益率逐年下跌,从前几年最火热时“七日年化收益率”甚至能达到百分之五六跌至目前的1%左右,已很难跑赢通胀;同时,资本市场持续萎靡不振,2024年3月,上证指数十多年内连续第54次击穿3000点。总体而言,从权益市场来看,上证这样十多年来都在围绕3000点宽幅震荡、长期严重缺乏赚钱行情的震荡市;从固收市场来看,经济延续弱修复态势,向上弹性受限,此外,考虑到降低付息成本、维护银行息差等因素,利率缓慢下降趋势或仍在。能够带来长期稳健投资回报的纯债基金就愈发显得弥足珍贵。

再这样股票、理财双杀的背景下,能够带来长期稳健投资回报的债券基金就愈发显得弥足珍贵。鑫元基金的债券家族长期业绩极为亮眼,无论是长债还是中短债业绩都位居同类债基产品前列,债券基金的平均收益率在国内公募基金中名列前茅,能够充分满足不同理财目标的债基投资者的投资需求。

当然,鑫元基金的优质债基还有很多。特别是在当前传统理财产品收益率日益下滑,权益市场毫无赚钱效应反而让投资者持续巨亏的情况下。鑫元基金明星基金经理赵慧女士等的宝藏债券基金——鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533),都是为投资者提供了稀缺的投资机会。

具体来说,鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)作为一只纯债基金,不可以投资股票,也不参与打新,不含任何权益类资产,充分满足低风险客户的资产配置需要;、鑫元泽利(A:007551;C:019533)依然是以信用债为主,依靠可转债增厚收益。自成立以来,鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)阶段涨幅在同类中债券基金中名列前茅,作为严控风险、业绩稳健的债基,最适合作为投资组合的“压舱石”。

二、关于纯债基金对于投资者资产配置的重要性

具体来说,在我看来,相较于择时,资产配置对于投资者应对资本市场的波动无疑更为重要,特别是在当前跌宕起伏、长期缺乏普涨行情的A股震荡市,资产配置更是我们坚韧应对赛道逆势的有效手段。究其原因:

1、因为即使是最专业的机构投资也往往难以精准判断市场的涨跌起落,否则也不会有那么多投资者在市场回调时产生巨额亏损。

2、任何单一产品或单一品种都有其自身的周期性和局限性,想要持续、长期地跑赢市场是非常困难的。而无论是权益资产还是债券资产,或是权益资产中不同投资方向的风格指数,都具有“涨跌轮动”的特点。只有通过合理且有效的资产配置,构建投资组合,实现债权资产与权益资产的风险对冲,不仅累计收益率高于单个风格指数,且夏普比率和卡玛比率也更加优秀,才能帮助投资者获取市场超额收益。

3、在大类资产配置中,股票与债券存在典型的“股债跷跷板”效应,因此债券资产同样适合用来在做权益资产的风险对冲。特别是以欧美成熟市场为代表的海外债市,无论是市场深度还是广度,都更加成熟全面,又非常适合用在做国内资产的风险对冲。

三、从家庭资产配置原则看鑫元债券基金家族的配置价值

而在我看来,基金配置的重要方法就是采用当前比较流行标准普尔家庭资产配置图,最重要、占比最高的资产就是能够提供绝对收益的稳健理财债基,就像鑫元基金的鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)对于健康的家庭资产配置来说必不可少,尤其是对于国内窄幅震荡、长期缺乏普涨行情的事情来说,堪称是2024年资产配置的“压舱石”。具体来说,健康的家庭财务管理应该包括“四笔钱”:

(1)追求收益“生钱的钱”,这部分资产可以投入到高风险高收益的领域,比如房产、股票、股票基金、偏股型混合基金等等,在投资者风险承受范围内最大限度的追求收益,但是在家庭总资产中占比不宜过高。

(2)预防风险“保命的钱”,主要用于意外和重疾保障等,可以通过购买重疾险和商业医疗险,以小博大,保住生活的底线,其余也要转款专用,预防突发风险,占比20%左右。

(3)短期消费“要花的钱”,这种类现金资产管理可以投入到流动性好、才能在需要用钱的时候随时支取资产,比如货币基金等,占比10%左右。

(4)稳健收益“升值的钱”,这属于对于未来有一定明确规划用途,但是短期暂时用不到的钱,比如子女的教育金、自身的养老金等。这必然是家庭资产配置中的最大头,通常占比要在50%左右,可谓是家庭资产配置的重中之重。

这笔钱有三个特点:

(1)要安全。因为都是有未来明确用途,必须尽可能保住本金;

(2)收益高。要在尽可能保本的前提下追求收益,现金安全性最高,但是却不会带来收益,保存在手里就失去了资金的时间价值,机会成本太高;

(3)波动小。投资期限很长,因此追求的是收益的稳定回报,否则就算不损失本金,但收益的波动很大,在需要用钱的时候正好处于收益率的波谷,这样的投资也是得不偿失的。

所以,期望收益也不是越多越好,就像股票基金的平均收益率是远高于债券基金,但并不是任何投资者都适合抱有股票基金的预期收益,毕竟高预期收益也就意味着高风险,只有符合自身风险承受能力和投资目的资产才是合理。 因此,考虑到安全、收益、稳健三方面的综合需求,权益类基金预期收益高但是风险大、保本存在较大的不确定性;货币类基金安全可靠但是收益较低。

因此,对于作为闲钱理财的“升值的钱”来说,最适合的就是配置债券基金。鑫元基金赵慧经理等的宝藏债券基金——鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)则无疑是公募债券类基金中的佼佼者:

(1)安全性高:鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)作为一只债券基金,完全不投股票和可转债等权益类资产,充分分散风险,具有较强的抵御风险的能力;鑫元泽利(A:007551;C:019533)也是以信用债(90.33%)、利率债(12.78%)为主,可转债占比只有9.03%,风险同样较低。

(2)收益率稳:鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)“近1年”、“近3年”等多个阶段收益率均位居同类产品前列,超过大多数同类债券基金的表现,收益率可观。

(3)稳健性强:鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)回撤很低,“近1年”最大回撤都低于0.72%,非常让投资者感到安心。

鑫元基金的宝藏债券基金鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)都是充分满足家庭稳健资产闲钱理财的安全、收益、稳健三方面的综合需求的宝藏基金。在当前A股震荡市的市场环境下,债券基金与权益类基金比较就如同著名的龟兔赛跑寓言,权益类基金虽然短期涨幅可能会很大、一马当先,但是大多数时候都会大幅回撤或者懈怠休息,债券基金则是一步一脚印。 综上所述,这样的持续窄幅震荡、缺乏长期牛市的市场环境中,在家庭资产配置的闲钱理财中选择持续获得绝对收益的债券基金就十分有必要。

四、从“金融三性”角度看鑫元中债3-5年国开债指数的配置价值

古人云:“时来天地皆同力,运去英雄不自由。”投资者想要获取丰厚回报,从根本上就非常依赖于所处的市场环境,美国的三十年牛市成就了“股神”巴菲特,而即使同样是美国的资本市场。在大萧条之后的三十年萎靡期,就连巴菲特最推崇的老师格雷厄姆的投资都同样处于亏损状态。因此,身处A股2007年在触及最高点之后就萎靡不振的市场环境中,对于无论是机构投资者还是散户投资者来说,获取盈利都难如登天,长期来看恐怕都是“七亏二平一盈”,甚至于全亏。

在A股市场,投资者往往绞尽脑汁,精选个股、基金,但是最终却以亏损告终,可能不进行任何操作持有现金,反而就能战胜80%的投资者。但是,持有现金无疑是机会成本最大的投资方式,也是对资本的巨大浪费。毕竟“金钱永不眠”(Money never sleep),资金要流动起来才能产生价值。这时候鑫元基金宝藏中短债券基金——鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)的作用就愈发凸显,堪称是最优质的的家庭资产配置工具,回撤少而阶段涨幅高,是投资者在面对缺乏赚钱效应的震荡市时的“避风港”。

而基于最通用的“金融三性”原则,就需要达到高流动性、高安全性和稳健收益的三项要求,在鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)四只宝藏债券基金中再优中选优的话,我会更加推荐鑫元中债3-5年国开债指数(A:007092;C:007093)。

(1)较好的流动性:鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)没有封闭期,赎回时间只有“T 1”,近乎于活期存款,而目前三年期存款的挂牌利率只有1.95%。鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)“近1年”的收益率几乎都在4%以上,在流动性上近乎活期存款,而收益率还高于三年乃至五年定期存款,可以作为定期存款的良好替代品,鑫元中债3-5年国开债指数(A:007092;C:007093)同样流动性最优。

(2)较高的安全性:根据基金合同,鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)作为一只纯债基金,不可以投资股票,也不参与打新,不含任何权益类资产,充分满足低风险客户的资产配置需要,安全性明显高于偏股型债券;鑫元中债3-5年国开债指数(A:007092;C:007093)安全性优于鑫元泽利(A:007551;C:019533)。

(3)在同样流动性和安全性的前提下,鑫元中债3-5年国开债指数A(007092)“近3年”阶段收益达到13.44%,长期年化收益率又优于鑫元中短债(A:008864;C:008865)和鑫元鸿利(A:000694;C:020974;D:014005)。

综合考虑,收益率、流动性和安全性等“金融三性”标准,鑫元中债3-5年国开债指数(A:007092;C:007093)流动性与另外三只参赛选手持平,安全性优于鑫元泽利(A:007551;C:019533),收益率又优于鑫元中短债(A:008864;C:008865)和鑫元鸿利(A:000694;C:020974;D:014005),因此最值得推荐。

总结:

综上所述,这样的持续窄幅震荡、缺乏长期牛市的市场环境中,在家庭资产配置的升值的钱中选择持续获得绝对收益的债券基金就十分有必要。而且如果投资者在权益资产中亏损,可能就会经常患得患失,这时候时间精力投入的越多往往是错得越多、错多情绪又会失控再多做,然而错更多,陷入恶性循环。到这个阶段,散户精力投入与收益往往就会呈反比,最后不仅损失了投资本金,更是损失了大把时间和自己的情绪价值,这是比金钱更宝贵的东西。而无论从家庭资产配置的标准普尔家庭资产配置图和“金融三性”的标准,鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533)都是投资者家庭资产配置的理想之选,的“梦中情基”,鑫元中债3-5年国开债指数(A:007092;C:007093)则最值得推荐。

鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533),作为资产配置中最重要的稳健投资压舱石,作为家庭理财好帮手,实现在当下存款收益率持续下降、A股又缺乏普涨行情的震荡市中破局,持之以恒,从长期看反而可能会成为最终的胜利者!

借助鑫元中短债(A:008864;C:008865)、鑫元中债3-5年国开债指数(A:007092;C:007093)、鑫元鸿利(A:000694;C:020974;D:014005)、鑫元泽利(A:007551;C:019533),作为资产配置中最重要的稳健投资压舱石,作为大宗资产配置好帮手,实现在当下存款收益率持续下降、A股又缺乏普涨行情的震荡市中破局,持之以恒,从长期看反而可能会成为最终的胜利者,以投资的确定性应对市场的不确定性!

#爆火小长假,闲钱理财搭配接力#