债基还能买吗?手里的债基要怎么办?相信很多南粉都有这样的疑问,今天我们就来聊聊。

01 债基还能买吗?

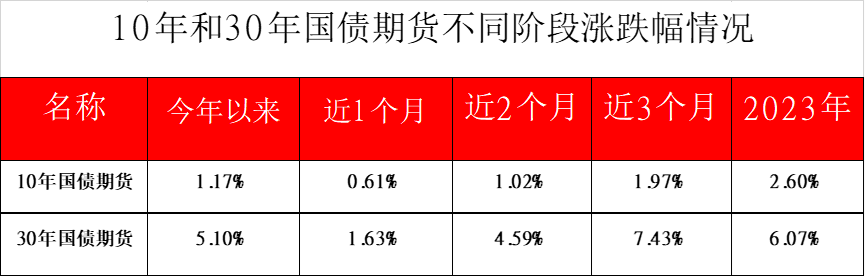

关于债市我们前期也多次提示过相关风险。2023年12月以来,中证10年国债指数和30年国债指数分别上涨3.67%、9.74%。从交易层面来看,债券尤其是长端的交易显得有些拥挤,30年国债月均日度换手率从2023年10月份的9.5%抬升至2024年1月的26%。(数据来源:Wind,国盛证券研究所,历史数据不预示未来)

数据来源:choice,20231201-20240308,指数历史表现不预示未来

中信证券研报认为本轮债市调整主要是因为超长久期品种交易拥挤度较高,部分资金采取止盈措施,带动债市整体调整。年初以来债市涨幅明显,截至2月29日,30年/10年/5年国债到期收益率开年以来分别下行38bps/23bps/18bps,曲线明显走平,30-10年利差处于历史低位。债市的调整主要是在上述利率和期限利差极限压缩的背景下,市场开始博弈两会政策增量利好,部分盈利盘开始止盈退出。(数据来源:中信证券基金投顾公众号)

债基回调,多久能涨回来?虽然未来无法预测,但过去或能提供参考。

2011年以来,债券市场历经多轮牛熊,纯债基金出现较大回调一共有7次,分别多久涨回来的呢?我们发现调整天数最短是13天,最长是155天,其中中长期纯债基金最大一轮跌幅达到3.79%,最小一次是在去年的四季度回调0.36%。短期纯债基金最大一轮回调幅度是1.87%,最小一轮是0.13%。

但我们发现随着时间推移,每轮债市的回调都慢慢迎来修复,相比中长期纯债短期纯债基金修复天数更短。

数据来源:wind,20110101-20240308,修复天数计算方式为基金从最大回撤区间的结束日期净值恢复到最大回撤区间的开始日期净值之间的天数,指数历史表现不预示未来。

经过债市的多次调整,我们还发现债市投资的2大真相。

真相一:债市不是永远上涨,波动总是客观存在的。小到每一天每一个不同券种价格上下浮动,大到债市每2-3年的阶段性调整。接受波动、管理预期,才能用一个好心态应对波动。

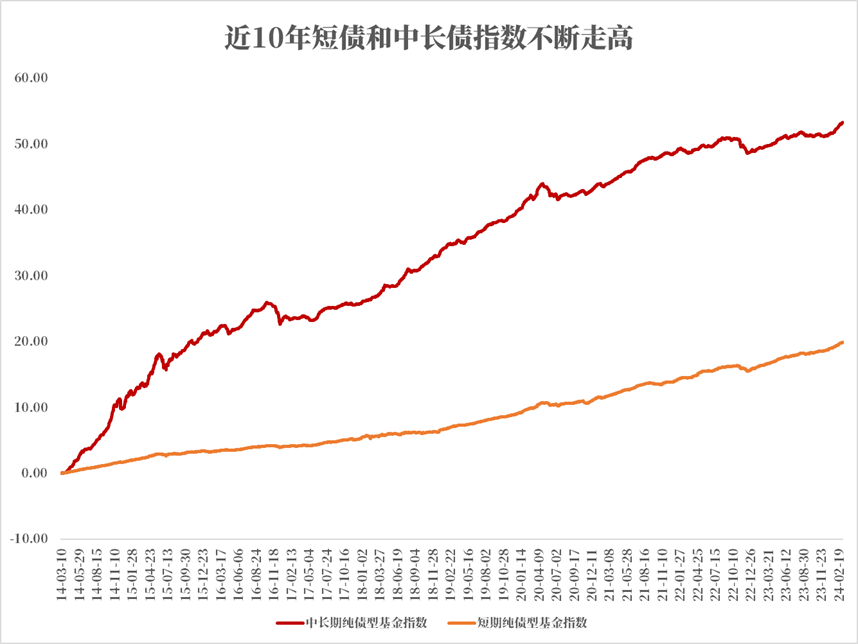

真相二:债市调整一般呈现“上有顶、下有底”。回顾债基近十年走势不难发现,相比股市每一次回调持续时间较短,而且每次回调后都慢慢迎来了修复,呈现出“上有顶、下有底”的状态。如果短期内跌得比较多,未来一段时间内出现反弹的概率比较大。

数据来源:choice,20140308-20240308,指数历史表现不预示未来。

02 后市怎么看

那么债市后市怎么看呢?

南方基金宏观策略部认为今年以来,长端利率大幅下行,债市大涨,10年期国债收益率下行至1年期存单利率位置,30年期国债收益率下行至1年期MLF利率以下,利率出现局部倒挂迹象,情绪高涨,估值已偏贵。短期容易受到交易性止盈行为影响,债市波动放大。

从基本面而言,3月经济进入旺季,复工开工以及地产销售的情况会决定利率是否出现阶段性利空。根据百年建筑调研数据来看,截至3月5日,复工开工率同比均下降10%,地产销售面积最近一周出现超季节性回落,两会政策组合未超市场预期,2月PSL增量为零。此外,当前实际利率处于历史高位,对经济增长有一定压制作用,两会提及降准和稳汇率,预计降息节奏会相对滞后,基本面对债市的利空预计有限。

因此如果短期有调整,更多来自交易性资金止盈,利率仍在震荡下行通道中,调整或许是一次机会。

现阶段如何看待,南南曾给过一些看法供大家参考。

盈利较多且对回调的忍耐度低的客户:可以考虑止盈,等回调到一定的安全边际时再考虑进入。具体安全边际什么时候好起来,可以继续关注我们的文章。

盈利较多且对回调的忍耐度高的客户:可以考虑继续持有,虽然会因回调失去短期收益,但债市表现长期看好,这也是基于利率下行支撑债市走好的长期判断。

盈利较少刚入场或者还没入场的客户:让子弹再飞一会,可以考虑等回调到一定的安全边际。刚入场就急着卖出不仅损失手续费,还可能会错过后面的反弹。

总的来说我们买债基,图的是它的长期稳健属性,并不是想通过债基的频繁买卖来短期获利。

源自:南南说理财

$南方7-10年国开债A(OTCFUND|006961)$$南方崇元纯债A(OTCFUND|010353)$$南方皓元短债A(OTCFUND|008122)$$南方惠利6个月定开债A(OTCFUND|006995)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。