2024年开年,债市呈现出“等不到的调整与极致逼空”。MLF与LPR降息落空,降准落地,“预期落空的利空”与“利好兑现的利空”都并未完全在债市上演,“逼空”氛围依旧浓厚。可以说今年以来债市的扰动因素并不少,但是市场反应钝化。在市场对利率下行逐渐形成趋同的预期下,10年、30年期国债价格走出了较好的表现,这两个指标大家以前关注度不高,但在二舅这个专栏几乎每天都会播报这个指标的涨跌,大家也越来越关注。

1月份刚好过去,我们按不同时间段去统计一下这两个指标的表现,感受一下最近债市的热度情况(截止2024年1月31日):

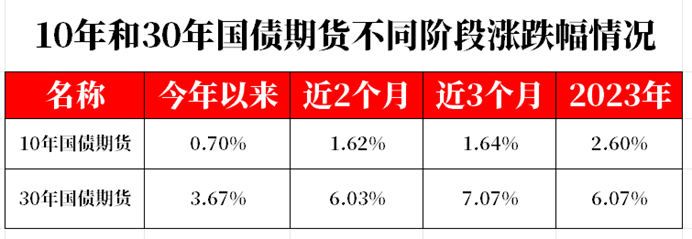

数据来源:同花顺,截至20240131,历史表现不预示未来

10年期国债期货在2024年只用了开年1个月的时间就涨了0.7%,超长国债代表30年品种跑得更猛,1个月涨幅3.67%,近两个月涨了6.03%。可以说,提前布局长债的小伙伴经过这一个月的债牛,不仅收获了一个月的票息,还获得了较好的资本利得,持仓品种的久期越长资本利得一般越高。资本利得就是债券二级市场交易价格上涨的收益。

债券为什么走得这么牛?除了隔壁股市震荡缺乏赚钱效应以外,更核心的原因还是在于预期利率的下行。这个我在之前的多篇文章中已经聊过很多次,详细的可见1月29日的《长债的常识》。今天文章讨论的重点,或者说目的,是做债基的预期管理。

预期管理,为一种经济理论概念,发源于二十世纪五十年代,是指有效引导、协调和稳定预期,追求效果最大,副作用最小。该理论具体实践为通过对政策工具的界定、对政策调整时机所应具备条件的解释,以及定期举行会议并公布纪要等,使政策在某种程度上可被预见。西方的预期管理集中在货币领域,中国的预期管理覆盖领域更宽,强调信息、政策、信念、交流。

看到这里,可能大部分人还是不明白我要说啥,现在债基涨得这么好,管理我的预期干啥,作为投资者,我的预期就是赚更多的钱。我懂大家的需求跟心态,也是为了增大盈利的概率,所以才要管理预期。先亮观点:利率下行或利好债市长期表现,但短期涨幅过大可能蕴含交易风险。理由如下:

1、债并不是永远上涨,波动是客观存在的。首先我们要明确一个共识,债券市场是有波动的,是有调整的,小到每一天每一个不同券种的价格上下浮动,大到债市每2~3年的阶段性大调整。接受债市的波动,才能有一个好的心态面对波动,不做掩耳盗铃的事。

2、债市的调整一般呈现出“上有顶、下有底”。回顾债券基金近10年的走势,每一次大的回调持续时间对比股市来说要短很多,并且每次的回调都慢慢迎来了修复,呈现出”上有顶,下有底“的形态。如果短期内调整较多,未来一段时间出现反弹的几率比较大。所以,之前的文章有提过:很多人都在期待回调,想趁回调上车。(指数历史表现不预示未来)

3、近期涨幅高,蕴含交易风险。债券市场是很现实的,从2023年以来忠于基本面,相对稳定、长期,这也带来了从2023年以来的“债牛”。但是从去年12月到1月债市在交易端,特别是长端的交易显得有些拥挤,30年期国债近两个月上涨6.03%,短期的交易风险在累加,存在调整的可能。同时利率的下行可能也不会是一帆风顺的。

好,这就是我们想给大家做的预期管理,目的并不是说债基投资价值没了,而只是在急涨之时把客户的预期往回拉一拉,这样债市调整的时候大家能以一个更轻松的心态面对,把债基安心地持有下去以追求获得更长期的回报。

同时,我们对支撑债市可能会有的慢牛行情逻辑并未改变:

1、经济的压力和CPI数据持续低位有利于利率的下行;

2、即使经济出现超预期回暖,那这种上行大概率离不开货币政策的支持。

详细的可见1月29日的《长债的常识》。

最后再总结一下:债市短期涨得有点多,如果有波动有调整要有个好心态面对,支撑债市走牛的要素并未改变,债市慢牛行情或可期待。

对接下来债基的看法,仅供参考:债市的调整一直在预期中可是迟迟未来,如果认同债市长期的投资逻辑,为了不踏空,可以考虑选择在市场波动下探的时候增加筹码。

好了,就这么多,10年、30年期国债期货今日分别下跌0.05%、0.2%。你看波动现在就来了,投资债基也需要一个好心态。

春节回家,路上注意安全。

数据来源:

同花顺,截至20240201,指数历史表现不预示未来

#300家公司齐行动 A股将现回购大潮##A股破净股比例超10%!##胡锡进:希望各省取消IPO上市计划#

$南方7-10年国开债A(OTCFUND|006961)$$南方崇元纯债A(OTCFUND|010353)$$南方晖元6个月持有期债券A(OTCFUND|011109)$$南方皓元短债A(OTCFUND|008122)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。