债市焦点

1、9月2日,官方制造业PMI 低于预期,资金面偏松,货币宽松预期再度升温,叠加股市重新走弱,利率震荡下行。当日10年国开活跃券收益率下行2.2BP。

2、9 月4日,隔夜美国PMI数据低于预期,宽松预期升温,叠加股市表现偏弱,债市利率震荡下行;尾盘彭博报道中国考虑分两步下调存量房贷利率 80BP,债市利率大幅下行。

债市走势回顾

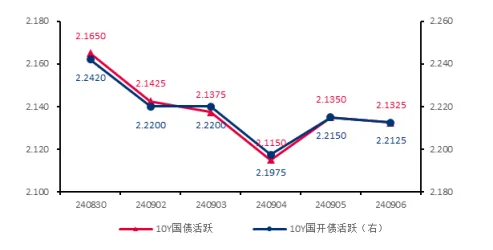

上周长债利率继续下行,10Y国债活跃券收益率下行3.3BP至2.13%,10Y国开活跃券收益率下行3.0BP至2.21%。

随着美联储降息时点渐行渐近,市场宽松预期明显升温,对降息、降准、存量房贷利率下调的博弈成为上半周债市交易主线,同时央行在新闻发布会上表示,降准还有一定空间,但存贷款利率进一步下行面临约束。下半周随着10年国债收益率逼近2.10%,24 续作特别国债01出现卖盘,债市有一定回调,但幅度有限。资金面大体平稳,DR007运行区间1.69-1.71%,R001运行区间1.61-1.83%。

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.9.6。

债市策略

基本面方面

受近期高温多雨、部分行业生产淡季等因素影响,8 月制造业 PMI 降至 49.1,景气水平仍偏弱。

具体来看,企业生产下滑至收缩区间,需求也仍在回落,同时就业情况改善依旧十分有限;原材料价格大幅回落,预计当月PPI同比约-1.8%(前值-1.0%);供过于求导致终端销售价格进一步回落,在有效需求不足的背景下企业库存去化过程较为颠簸,补库意愿难有明显改善,库存周期或在底部徘徊较长时间,经济更多呈现出筑底特征。

流动性方面

月初票据利率小幅上行,大行转为净买入票据;1 年期 AAA 存单收益率微幅下行至1.965%,一级发行利率继续上行。

总体来看,月初随着逆回购持续大额净回笼,资金面先松后紧,叠加税期临近,对资金面的扰动可能有所上升,后续重点关注央行投放资金的力度和形势。

曲线结构方面

1年短端收益率位于历史5%分位附近,而10年长端收益率位于历史 0.2%分位以内,收益率曲线变化不大。其中,国债10-1年利差位于历史59%分位(前值55%),国开10-1年利差位于历史20%分位(前值20%),国债30-10年利差位于历史0.3%分位(前值1.4%)。

后市展望

利率债方面

基本面弱复苏+“资产荒”延续的背景下,机构欠配力量较强,债市调整空间相对有限。近期主要的变化是人民币汇率压力大幅缓解,叠加美联储预计开启降息周期,国内货币宽松预期可能阶段性发酵,后续建议密切跟踪货币政策。

信用债方面

9 月份第一周一级信用债净融资额转正,二级信用债收益率下行为主,但各期限各品种信用债收益率及利差仍处于历史极低分位数水平,信用债资产性价比较为有限。上周赎回压力有所缓解,基金由净卖出转为净买入,成为信用债的第一大买入方,买入二永和中短期信用债。策略方面,建议关注短端商金债。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

#九月基金投资策略#

$浦银安盛双债增强债券C(OTCFUND|006467)$

$浦银安盛中短债C(OTCFUND|006437)$

$浦银安盛中短债A(OTCFUND|006436)$

$浦银安盛稳健增利债券A(OTCFUND|004126)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银中债3-5年农发债指数A(OTCFUND|006959)$

$浦银安盛中债1-3年国开债C(OTCFUND|009036)$

$浦银安盛环保新能源C(OTCFUND|007164)$

$浦银安盛上清所优选短融A(OTCFUND|007064)$

$浦银安盛新兴产业混合A(OTCFUND|519120)$

#中秋将至!你打算持基or持币?#

#中秋灯谜会#