含权销售仍然静止。

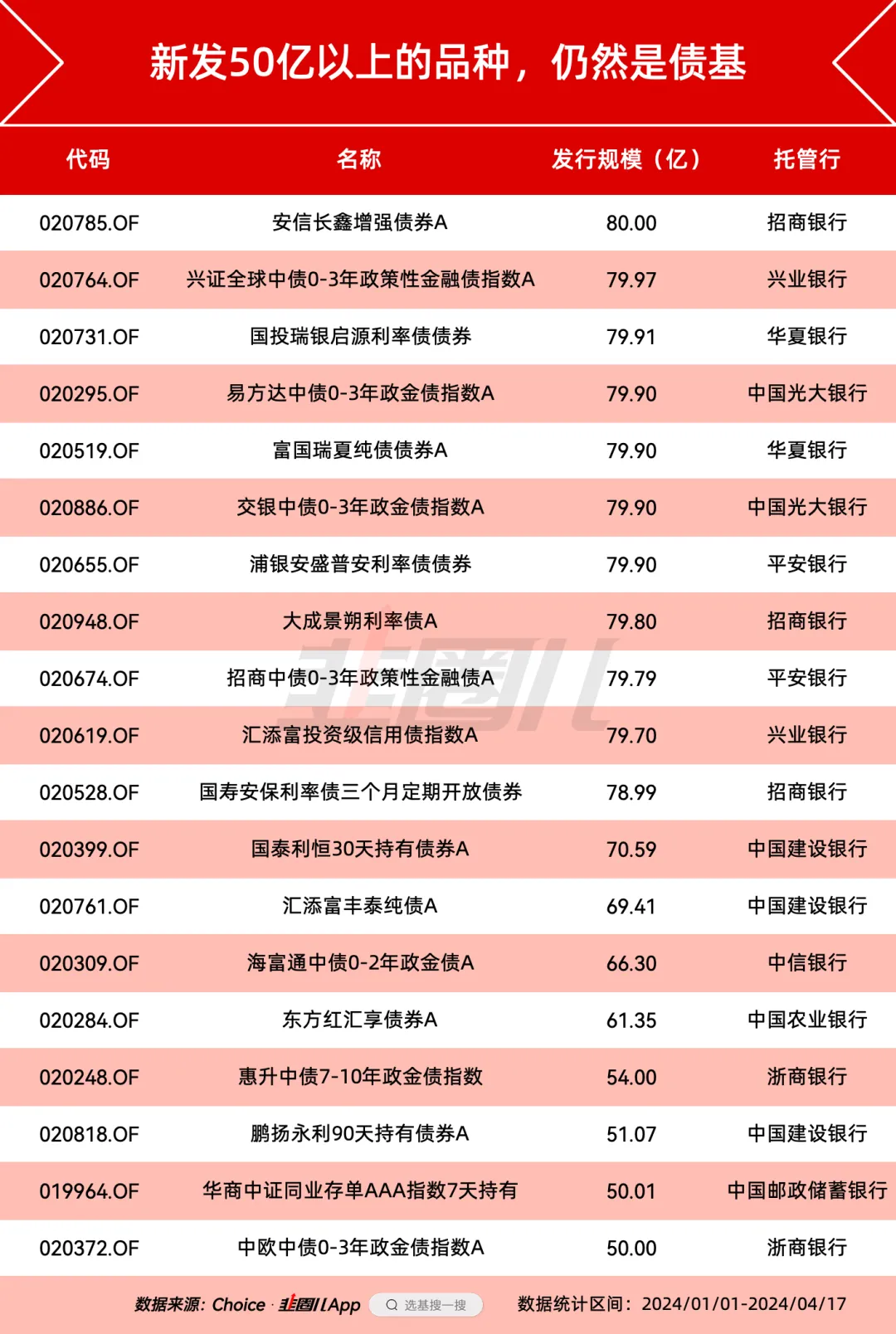

今年以来基金发行前20,新发规模在50亿往上的品种,依然都是债基。

其中,招行代销的安信李君二级债基以80亿的规模保持领先,后面是许多政金债指数,规模也很大。

反正情况就是这么个情况,权益增量几乎没有,指数涨得多也是因为国家队在买,散户已经实质上躺平。

相比之下,债基虽然也是机构买得多,但散户的态度至少积极一些,打心里不排斥,所以除了发债基,基金公司能做的也确实不多。

但大家知道,债券是一个赚钱很慢但亏钱很快的品种。

当我们用收益率排行榜刻画纯债基金表现时,隐约有这样一种暗示——

债基收益率也是越高越好。

这在无形之中助涨了相对排名的风气,对公募的投资经理,以及持有公募的普罗大众都不是好事。

但债基又是一个相对同质化的品种,从持仓到策略,良心管理人的差异其实不会特别大。

这就产生了一种需求——

不管是代销平台还是基金公司本身,都在找收益率排名之外的指标来描摹自己的纯债基金表现,比如创新高次数。

一般情况,创新高次数代表着产品本身的持有体验,创新高次数高,代表着你浮盈的几率大,体验就更舒适,而创新高次数低,可能代表着产品的选时难度更大,“套住”的几率更高。

所以今天我用五年和三年两个维度,统计了一下公募纯债基金,创新高次数的表现。

创新高次数最多的债基

2021年至今,是监管、机构、投资者重新认识中国债市与债券基金的大时代。

对99%的投资者来说,想要在A股基金上赚到钱,短时间也许只能靠债基了,这是事实。

那在近三年的维度内,创新高排名前10的债基是谁呢?

是国泰利享,财通安瑞,创金合信鑫日享,天弘安利、财通资管鸿达等,熟悉的面孔居多。

天弘、财通基金各有两只上榜,创金合信、安信证券资产、财通资管、东海基金等中小型资管公司均有表现出色的产品出现。

当然排名第一的还是老熟人——国泰利享。

关于国泰“利”系列之前讲得也比较多。

“利”系列最近一次出圈是在2022年债券回调时,当时基金经理陶然管理的同业存单基金回撤控制最好,我们也爱屋及乌关注到了国泰利享,那波债市回调,国泰利享的回撤仅有0.3%。

后来“国泰利系列”家族不断扩容,有了国泰利安、国泰利盈等,年初新发的国泰利恒也有20亿。

在中短债、货币+、理财替代这块,“国泰利系列”基本已经打出了名头。

而且如果把时间拉长一点看,国泰利享在近5年维度内,也是创新高排名靠前的品种,另一只是财通资管鸿达债券。

关于财通资管,我们在去年财通资管双鑫二级债新发的时候说过,财通资管虽然没有特别知名的固收明星。

但他们的人才矩阵和产品矩阵都比较均衡,尤其在中短债、定开债等品种,在业内的口碑也非常好。

而除了财通资管,招商、博时、富国、华安等固收大厂的纯债体验也都不错。

那么在近3年和近5年维度里,创新高排名前100的纯债基金中,哪些基金公司的产品数量最多呢?

是招商基金。

哪些基金公司拥有更多的创新高债基

我们看到,不论是近三年崛起的长城、西部利得,还是近5年业绩始终稳定固收大厂,招商基金靠着招坤、招旭、招旺、招怡为代表的“招”系列债基,牢牢占据榜首。

而复盘招商基金这几年的崛起之路,其实和财通资管的路数刚好相反。

招商的产品线几乎都是以“核心明星”先建立口碑,然后“以点带面”扩大团队优势的。

比如固收条线,以马龙+招商产业债为核心,先把影响力做上去,然后招商双债的刘万锋、招商招旭纯债的郭敏等业绩同样优秀的债券牛人承接关注度和规模,最终形成矩阵。

再在当前时点主推招商安和等红利固收+的产品,所以应该没人会质疑招商的固收实力吧?

再如指数条线,2020年明星基金经理出圈,侯昊作为指数基金经理,通过蚂蚁推广开“指数大师兄”的名号,形成以中证白酒、国证医药为代表的大几百亿规模的核心品种,在这之后煤炭、光伏、红利等产品也相继发行,场外指数龙骨渐成。

最后看主动权益和量化,是不是先是靠着朱红裕和王平先打开美誉度,其他人再跟进的?

作为近几年成功做大的基金公司,招商基金的打法确实值得研究。

诚然,公募的“去明星化”是大趋势,但资管行业本质上不还是经营人才——经营业绩——经营信任的闭环吗?

任何一个行业,任何一家公司,总会有一个到几个意见领袖、核心员工,他们的作用是独特的、别人较难替代的。

“去明星化”应该是避免基金公司“人为造星”,拿基金经理去营销圈钱的这种行为,但不代表着公募行业,不能有厉害的投资经理,对不?

A股这种Hard模式不知道会持续到何时,对投资者,对资管公司,债券基金都是最重要的底仓。

尤其是中小型基金公司,没有大宽基ETF,含权产品销售又已经冻结,逆向销售权益的效果又打不开局面,那想要规模,就只能靠债基了。