导读

分享经济发展之果,增加财产性收入之源,投资市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,市场的波动也是每个投资者都可能面临的挑战。

市场震荡自有逻辑。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

进入下半年,债市的波动略有加大。

7月下旬,央行超预期“降息组合拳”落地后,债市明显走强,短期、中长期纯债型基金指数在8月7日双双创下历史新高。但上周以来,债市又开启了连续数日的震荡调整,让“债基收蛋人”有些不安。

为什么债市近期会有这样的波动?对于短债基金和长债基金而言,债市波动又意味着什么?让我们带着这些疑问,一起走进本期广发现。

如何理解近期的债市震荡?

01 先涨:降息利好

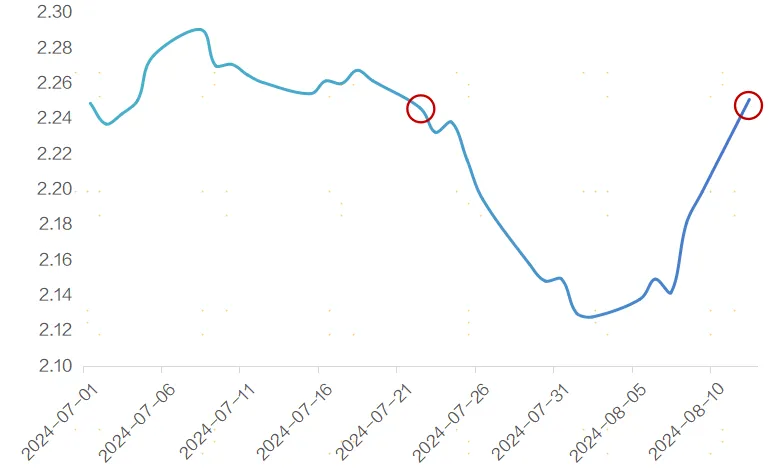

7月下旬,央行一系列降息政策组合拳的落地,叠加今年以来“资产荒”的背景,这使得7月底到8月初期间的债市继续走强,10年期国债收益率随之降至2.13%。

我们曾介绍过,影响债券价格的核心因素是市场利率,而债券价格与市场利率呈反向关系。(详情可点击:《当我们买债基时,我们在买什么?》)

央行降息通常意味着市场基准利率(以10年期国债收益率为代表)的下降,对于债券投资而言整体是利好。

02 后跌:走势转变

正如我们常说的,任何资产的价格都有涨有跌,不可能一直上涨。债市持续走牛的背后,也存在着利率波动和交易拥挤带来的下跌风险。

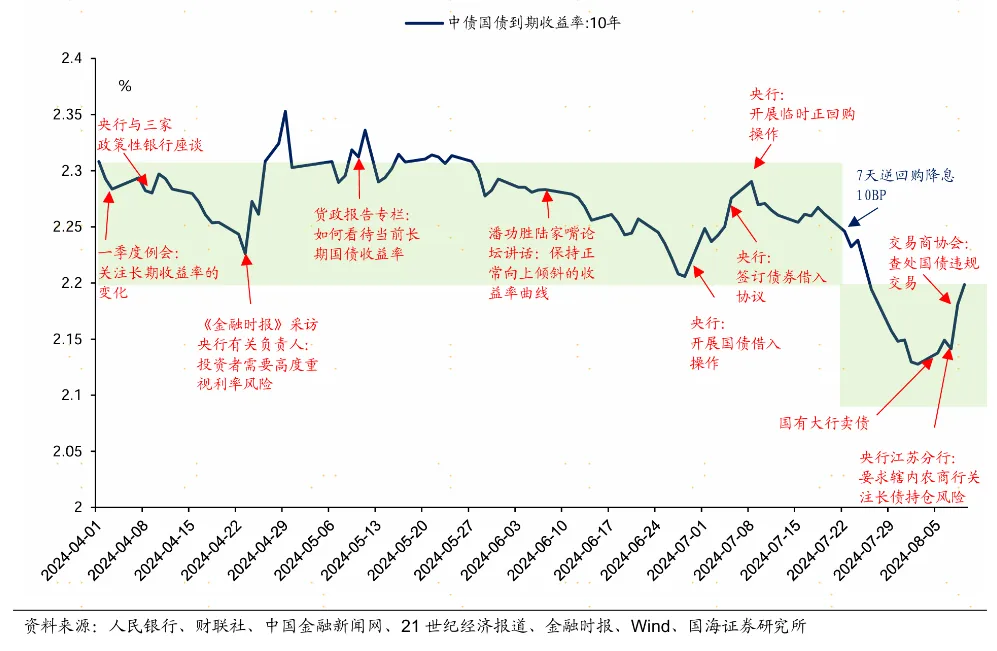

4月以来,伴随长期国债收益率的下行,央行曾多次提醒长期债券的潜在风险,但收益率短暂波动后又继续下行。

图:二季度以来央行等监管部门提示中长期利率的波动风险

7月下旬降息后,为了预防利率风险,央行在8月上旬指导大行有序卖债、打击国债交易违规。在此背景下,10年期国债收益率最近一周有所反弹,截至8月12日已接近降息前的水平。

图:7月以来10年期国债收益率(%)

数据来源:Choice,截至2024/8/12

综合各大券商研报观点,大多数机构认为,于债市而言,基本面和供需结构对债市仍形成支撑,中长期看具有不错的配置价值。但同时,也应注意资金面、负债端等方面动向对债市的短期影响。

债市波动下,不同久期的债基表现

债市波动,对债券型基金的净值有什么影响?是否有比较好的指标或维度,可以衡量利率变化带来的收益波动呢?

在上期《债基投资,需要说“长”道“短”的那些事儿》中,我们其实已经给出了答案:久期,代表的是债券价格对利率变化的敏感度。久期越长,债券价格更容易受到利率变动的影响,利率风险越大,组合的波动也会越大。

下面,我们把时间维度拉长到十年,分别用短期纯债型基金指数、中长期纯债型基金指数,来代表短债基金和中长债基金的历史表现,帮助大家更全面地认识这两类不同久期债券基金的风险收益特征。

01 历史收益

利率的绝对水平是决定债券投资长期收益率的基石,而利率的变动在短期也会对债券投资收益率造成影响。

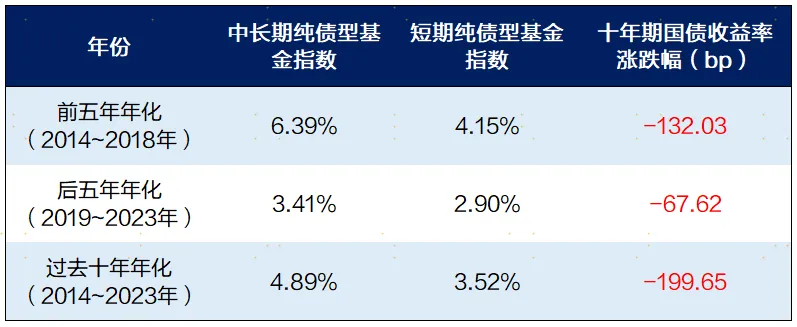

过去十年间(2014~2023年),短期纯债型基金指数、中长期纯债型基金指数的年化收益率分别为3.52%、4.89%。

分阶段看,前5年的收益显著高于后5年。其中,中长期纯债型基金指数的年化收益率从6.39%下降至3.41%,短期纯债型基金指数的年化收益率从4.15%下行至2.90%,主要由于市场利率在过去十年中整体下行。

图:纯债基金近10年收益情况(分阶段)

来源:Wind,上海证券基金评价研究中心

风险提示:基金指数的过往业绩不预示未来,投资需谨慎

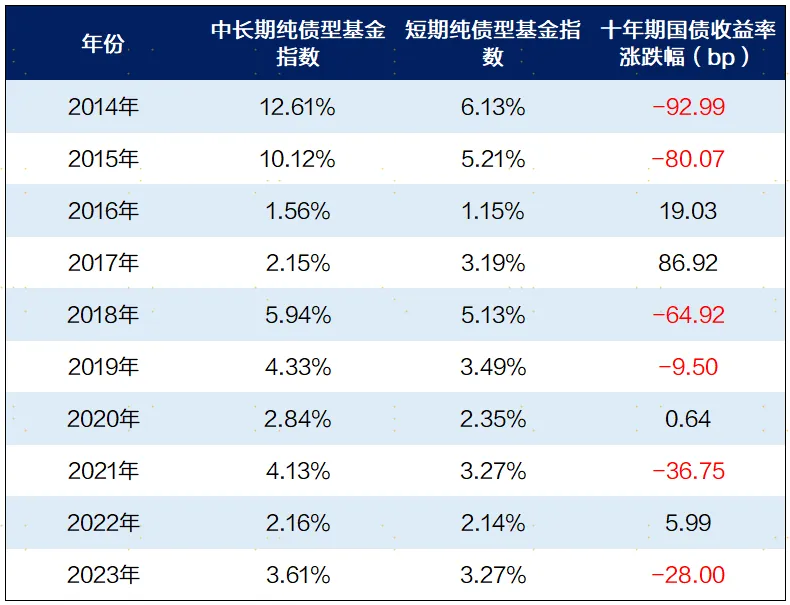

分年度看,2014年两个纯债基金指数的收益水平均为近十年最高,这是由于2014年初利率的绝对水平较高(4.55%),且在当年经历了快速下行;而在利率上行的2016、2017、2020、2022年里,纯债基金指数的收益表现相对临近年份均较差。

图:纯债基金近10年收益情况(分年度)

来源:Wind,上海证券基金评价研究中心

风险提示:基金指数的过往业绩不预示未来,投资需谨慎

02 历史回撤

过去十年间(2014~2023年),短期、中长期纯债型基金指数的年化波动率分别为0.44%、1.02%。

回顾近年来的三轮债市较大调整,可以发现,短期债基的最大回撤整体显著小于中长债基,修复回撤所需的时间周期也明显更短。

图:近几轮债市调整中债基指数的回撤情况

来源:Wind,上海证券基金评价研究中心

给“债基收蛋人”的一点建议:

从中短期来看,对于想在债市波动中“避险”、尽量降低利率风险的投资者而言,短债基金或许是更好的选择。

拉长时间来看,我们还需要结合自己的预期投资收益、资金使用周期、对债市未来的走向等因素来考虑。对于愿意承担一定风险、追求获取更高收益、认为利率或将长期下行的投资者而言,中长期债基可能更具吸引力。

债市震荡下,投资者应该如何应对?下一期,我们将继续探索债券基金的世界,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎