随着债券基金逐渐进入投资者的视野,大家会发现,在债券基金的名字里,经常出现“超短债”“短债”“中短债”等字样,让人眼花缭乱。而与短期债券型基金相对应的,还有中长期债券型基金。

所谓的“短和长”,其实描述的是债券基金主要投资的债券剩余期限,也可以视为债券基金组合的久期。

“短”和“长”的时间界定在哪里?久期又如何影响着债券基金的投资?今天,我们就来聊聊债基的“短和长”背后的故事。

为什么说“债基投资看久期”?

01 债基怎么分长短

债基名字里的“超短债”“短债”“中短债”等字样,其实在基金的招募说明书中已有相关释义。

我们以某短债基金的招募说明书为例,说明书对基金的投资部分给予了明确的释义:

其中的剩余期限,代表着距离债券到期剩余的时间长度。按照基金主投债券剩余期限的长短来划分,市场上便出现了超短债基金、短债基金、中短债基金。

图:债券基金按期限分类

02 债券久期的意义

“久期”用于衡量债券的利率风险,是一个值得关注的指标。我们可以把债券投资理解为走钢丝绳,债券的久期相当于钢丝绳的长度,钢丝绳越长,走的时间就越长,波动也越大。

一般而言,久期越长,代表债券暴露在市场里的时间就越长,面临的利率风险、信用风险等也会越多,债券价格对利率变化越敏感;反之,久期越短,债券价格对利率变化的敏感程度越低。

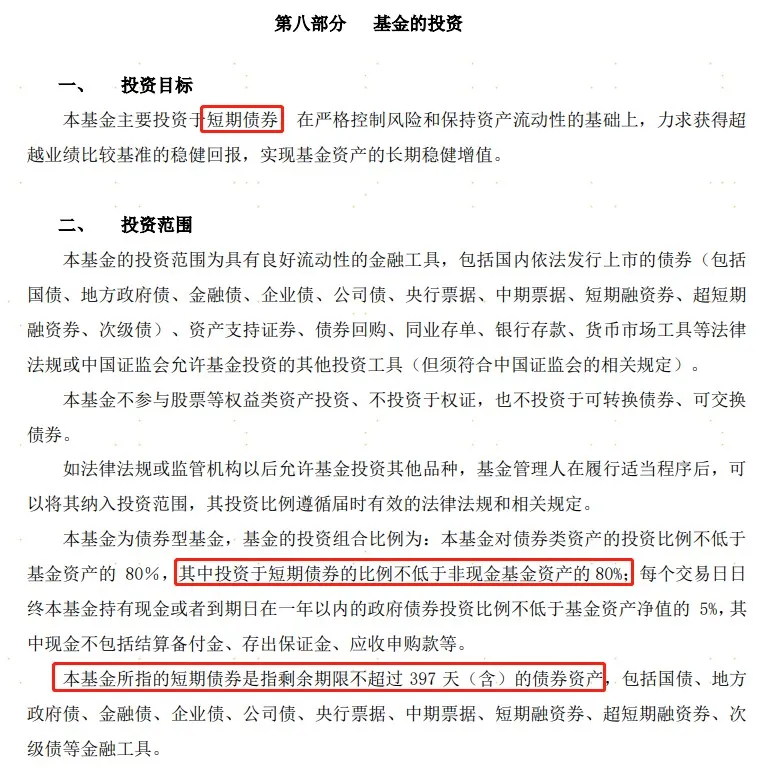

03 债券市场的久期分布

我们统计了过去一年内我国债券的发行情况,数据显示,1年期及以内的债券占了半壁江山,其中主要为同业存单。

图:过去一年新发债券的发行期限分布(万亿元)

来源:Wind,上海证券基金评价研究中心

统计区间:2023/7/1-2024/6/30

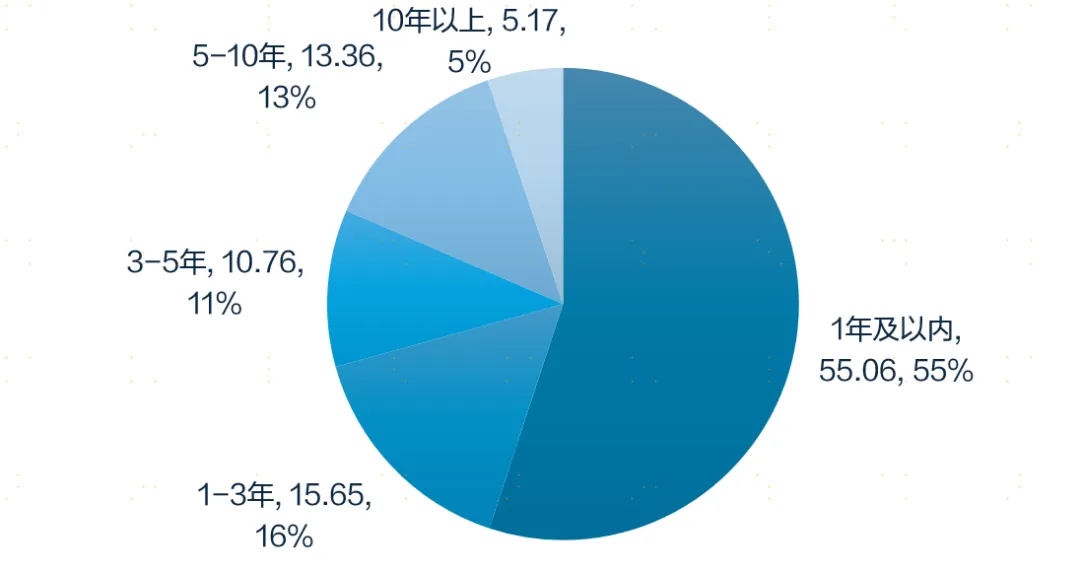

从存量的角度来看,剩余期限在1年以内的债券占比也较高,达26%,余额达421.61万亿元;其次是10年以上的债券,占比为14%,余额达222.21万亿元,以利率债为主。

图:不同剩余期限债券的存量余额分布(万亿元)

来源:Wind,上海证券基金评价研究中心

截止日期:2024/6/30

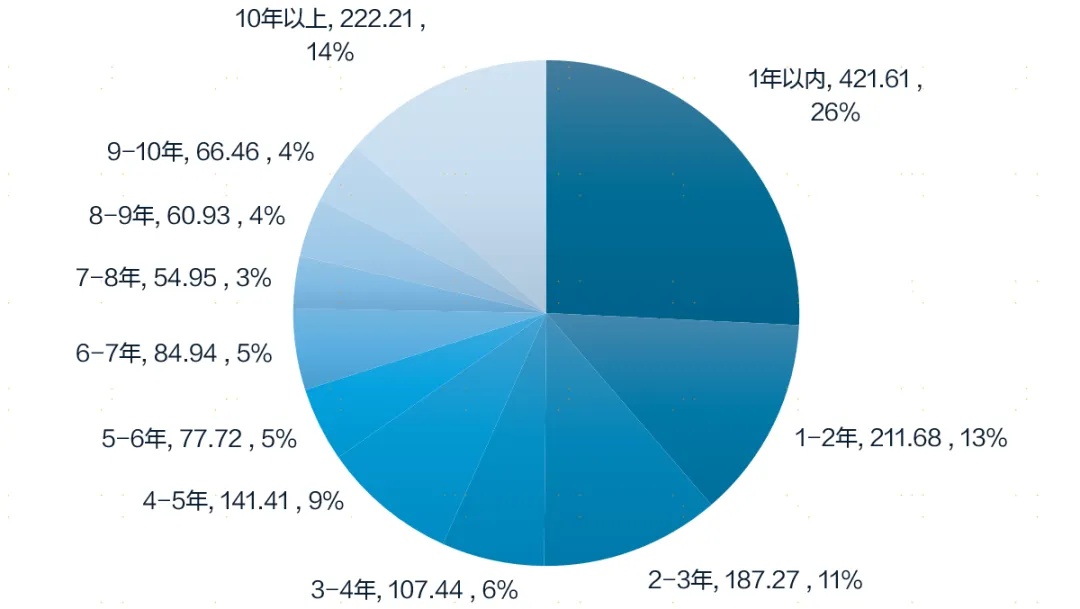

债券的期限越长,收益就越高吗?

观察国债收益率曲线,我们可以发现这是一条倾斜向上的曲线。从图上可以看出:通常来说,对于同一类型的债券而言,债券久期越长,收益率也越高。

图:中债国债到期收益率曲线

来源:中国债券信息网

截止日期:2024/7/1

具体来看,截至7月1日,1年期国债收益率为1.56%,5年期国债收益率为2.02%,10年期国债收益率为2.25%,30年期国债收益率为2.48%。

图:中债国债到期收益率(按期限)

来源:中国债券信息网

截止日期:2024/7/1

不同久期的债券之间的收益率差距,被称为期限利差。例如,“30-10y国债利差”就代表30年期国债和10年期国债之间的收益率差距。

之所以会存在期限利差,是因为长期债券面临的风险更大,正如我们平时常说的“风险和收益成正比”,主要包括以下风险:

利率风险:前面提到,久期越长,利率风险越大,长期债券承担着更高的利率风险,因而需要提供更高的收益率以补偿这种风险。

信用风险:指债券发行者无法按时支付利息或本金的风险,长期债券的持有者面临更高的不确定性,因而要求更高的收益率。

流动性风险:由于长期债券比短期债券的流动性更低,因此更高的收益率水平是对较低流动性的补偿,也称为流动性溢价。

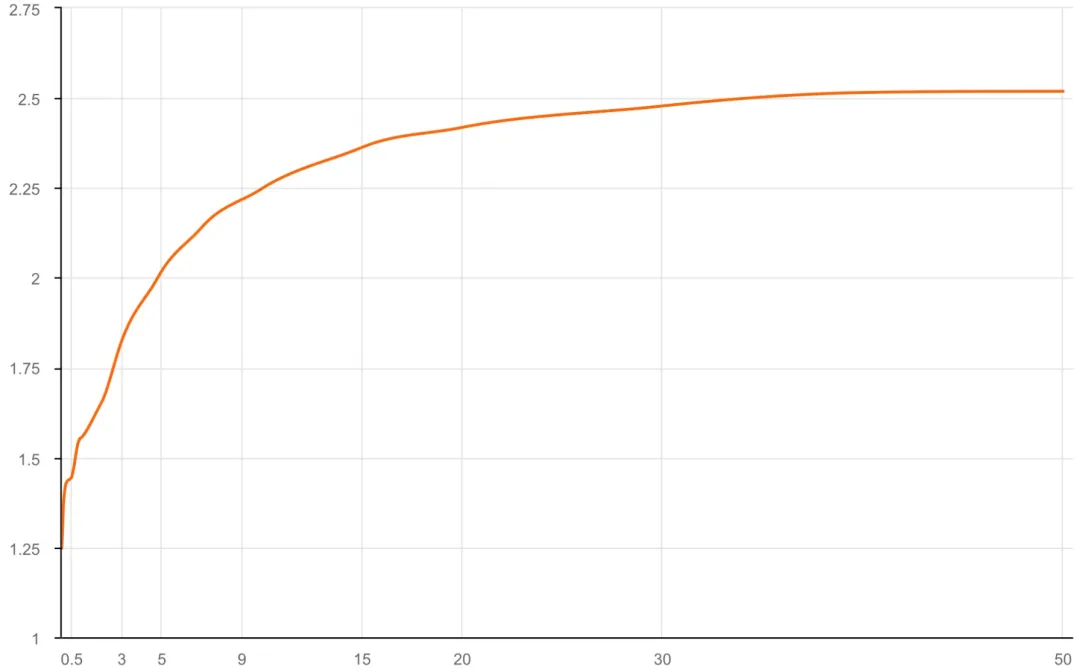

当然,这种“期限越长,收益越高”的情形也有例外。当前的美债市场就出现了长、短期限债券收益率倒挂的现象,自2022年中起至今,美国1年期国债收益率一直高于10年期国债收益率。

这样的情形往往发生在利率快速上行期,其背后隐含的经济含义是,市场认为当下的高利率水平是不可持续的,预期未来的利率水平将有所回落,因而出现了长端利率的上行幅度不及短端利率的情况。

图:美国国债收益率近3年变化(%)

来源:Wind,上海证券基金评价研究中心

截止日期:2024/7/1

本期我们了解到,债券基金可以按照久期长短进行划分。那么,在当前的市场环境下,投资者应该买短债还是买长债呢?下一期,我们将继续探索债券基金的世界,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎