导读

分享经济发展之果,增加财产性收入之源,投资市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,市场的波动也是每个投资者都可能面临的挑战。

市场震荡自有规律。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以火炬般的指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

债券家族里有“三大债”——利率债,信用债和可转债。上一期,我们介绍了利率债和信用债的特点和区别。(感兴趣的读者请戳:《一文看懂“利率债”与“信用债”》)

今天,我们就来和大家聊一聊,可转债的那些事儿。

可转债“转”的是什么?

先来看看可转债的定义:

在规定期限内,持有人有权利按约定价格转换成发行公司股票的债券。投资者可以选择持有转债,等待付息还本;也可以选择在约定时间内,将可转债转换为公司股票。

因此,我们可以将可转债简单看作“债券+股票期权”的组合。当转债对应的股票(被称为“正股”)表现突出,转换为股票有益于投资者时,投资者可行使转换权力,享受股价上涨带来的盈利;当股价下跌时,则可不实施转换而享受每年的固定利息收入,待期满时偿还本金。

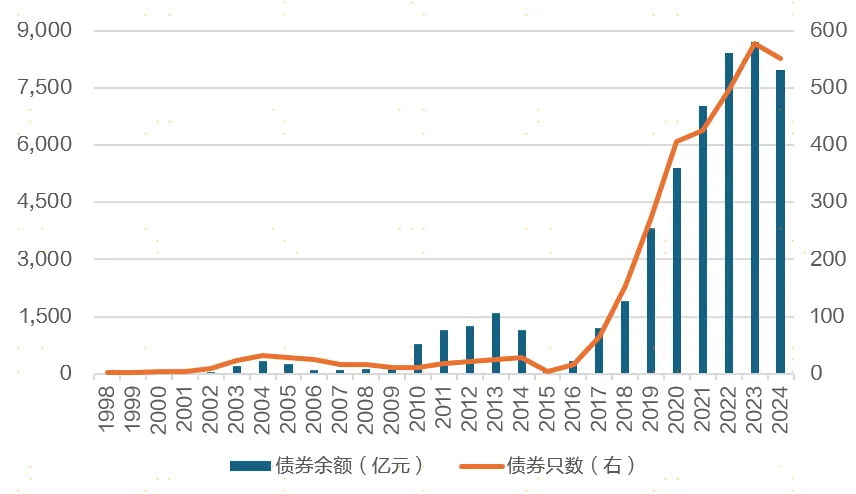

01 规模和数量

虽然可转债诞生的时间不短,但真正蓬勃发展也就这几年。2017年起,可转债的规模和数量双双快速增长。截至2024年6月末,可转债的存量规模约7965亿元,数量超500只。

图:可转债的存量规模和数量趋势

来源:Wind,上海证券基金评价研究中心

截至日期:2024/6/30

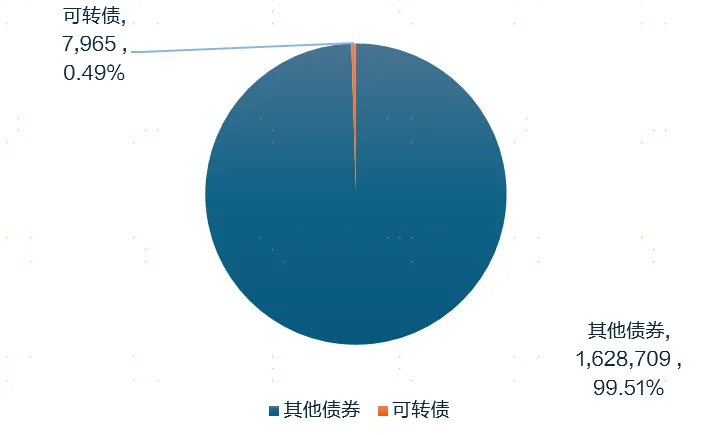

虽然可转债在全部债券中的规模占比不足0.5%,但由于其兼具债券和股票特点的独特特性,可转债在各资产类别中的存在感并不低,尤其在“固收+”等追求攻守兼备的策略中是重要的投资标的。

图:可转债存量规模及占比(规模单位:亿元)

来源:Wind,上海证券基金评价研究中心

截至日期:2024/6/30

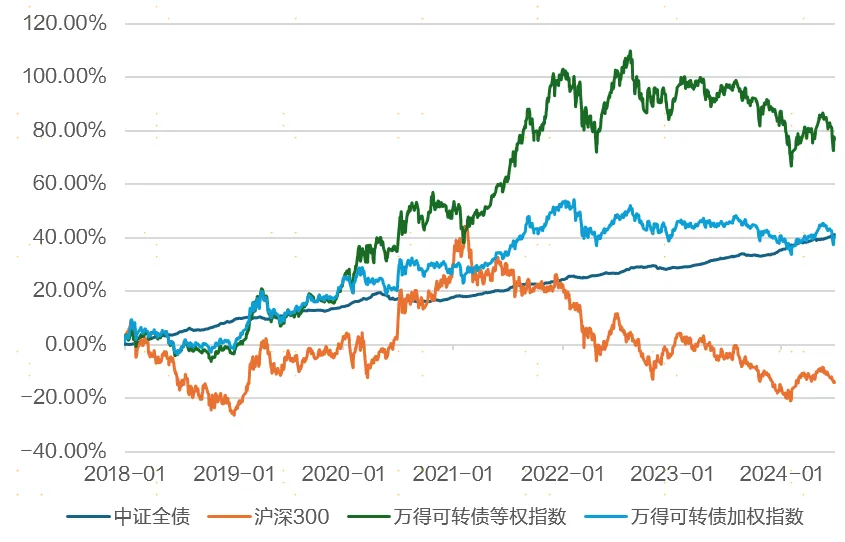

02 风险收益特征

以沪深300指数代表股票资产,以中证全债指数代表债券资产,我们回顾了2018年以来三类资产的表现。从波动性来看,可转债的整体表现介于股和债之间。

图:股、债、可转债指数近年表现 (单位:%)

来源:Wind,上海证券基金评价研究中心

数据区间:2018/1/1-2024/6/30

从收益表现来看,2018年以来,可转债加权指数的收益表现与中证全债指数接近,优于沪深300指数,而可转债等权指数(存量余额较小的可转债在该指数中相比在加权指数中所占权重更高)则表现更佳。

总体而言,从历史表现看,可转债是一类风险收益性价比较高的资产。

图:股、债、可转债指数的近年表现

来源:Wind,上海证券基金评价研究中心

数据区间:2018/1/1-2024/6/30

可转债的特点:债性与股性

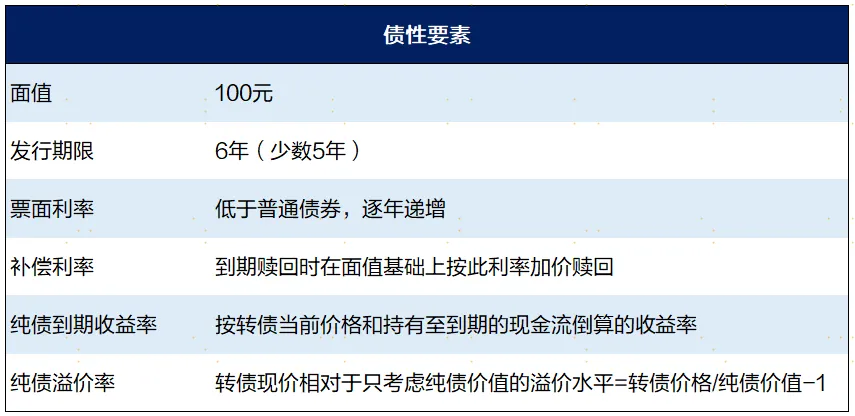

01 债性要素

我们曾介绍过,债券之所以被称为“固定收益资产”,主要是因为债券在发行时就已经提前约定了还款本金、利息和时间。

与普通债券一样,可转债在发行时就确定了面值及票面利率。但不同的是,可转债的票面利率相对更低,且逐年递增。

可转债的发行期限一般为6年,少数为5年。比较典型的票面利率是这样的:第一年0.20%,第二年0.40%,第三年0.80%,第四年1.20%,第五年1.50%,第六年2.00%。

等到债券期满后,发行人将在面值基础上加价赎回未转股的可转债,以作为较低票面利率的补偿。而票面利率和补偿利率的高低,主要与发行人的信用状况相关。

我们统计了自2010年以来发行的可转债的退出方式,发现以“到期”方式结束生命周期的可转债数量仅有38只,占比约10%;在已完成退市的转债中,平均存续期限约为2.4年。也就是说,大多数转债主要以“转股”的形式结束生命周期。

图:可转债的债性要素

来源:上海证券基金评价研究中心

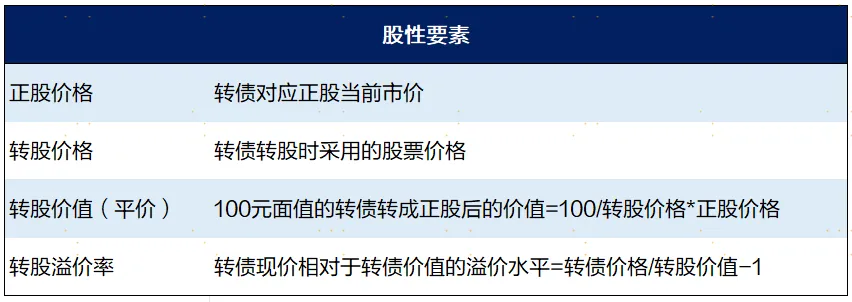

02 股性要素

转债在发行之时,会提前约定转股价格(在一定条件下,转股价格可以下修)。当转债进入转股期(即发行满6个月后),投资者可选择按照约定好的转股价格,以可转债的面值(100元)转化成相应的上市公司股票。

要评估可转债的股性,主要看两个指标:一是转股价值(也称平价),代表其转化成正股后的市场价格;二是转股溢价率,反映的是可转债价格相对于转股价值的溢价水平,转股溢价率越低,股性越强。

图:可转债的股性要素

来源:上海证券基金评价研究中心

可转债的分类

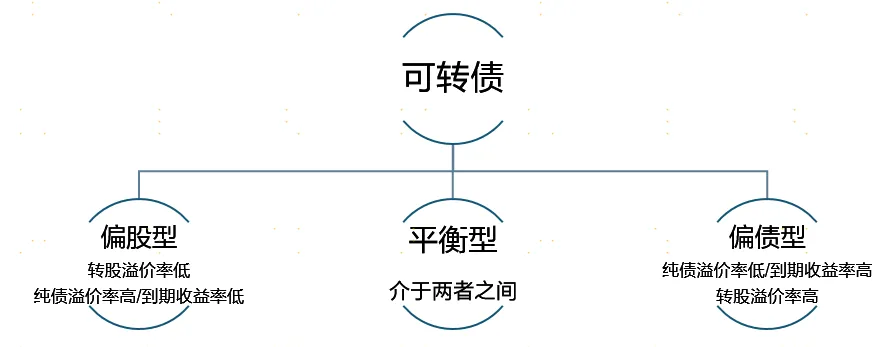

前面提到可转债同时具有债性和股性,那么,根据可转债的价格更多受到纯债特质的影响还是转股特性的影响,我们可以把可转债分为三类:偏债型、偏股型和平衡型。

图:可转债按特性分类

来源:Wind,上海证券基金评价研究中心

01 偏股型转债

一般来说,这类转债的债券价格与其转股后的价值相对接近,转股溢价率相对更低,纯债溢价率相对更高,到期收益率较低,甚至常常为负。转债的股性越强,意味着其价格波动更容易随着正股价格而波动,正股上涨时,转债可能获得的收益越大,正股下跌时也会面临更大的风险。

02 偏债型转债

债券价格更接近其作为纯债的价格。一般来说,纯债溢价率相对较低,到期收益率相对较高,转股溢价率相对较高。换句话说,其隐含的转股期权价值接近于0。转债价格与正股价格相关性较低,更多与债市行情和发行人的偿债能力紧密相关。

03 平衡型转债

也有相当一部分转债的价格特性介于上述两者之间,没有明显地偏向哪一方,我们称之为平衡型转债。

当然,这种分类标准并不是绝对的,随着可转债价格的波动,其偏债和偏股特性也处在不断的变化当中。

可转债基金怎么看?

正如前文所说,可转债的波动显然大于普通纯债类资产(利率债和信用债)。因此,为了更好地匹配自身的投资风险偏好,投资者在挑选债券型基金时,应当关注基金的底层资产。

一方面,我们可以关注基金的可转债仓位水平,来判断其含权类资产投资比重,进而理解基金的投资风格、风险敞口及未来可能的收益变动趋势。

图:某可转债基金季报披露的可转债仓位

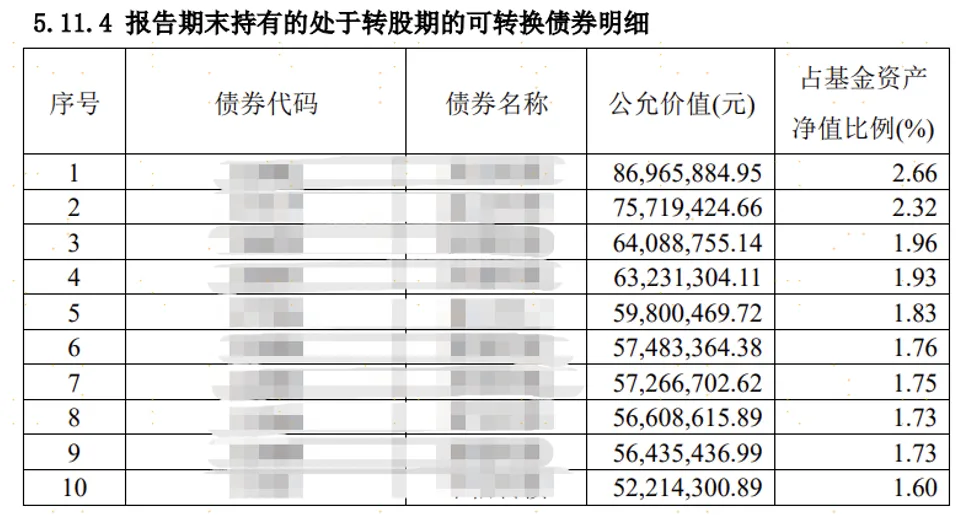

另一方面,对于可转债主题基金而言,鉴于组合持仓中处于转股期内的所有转债及其比例均会披露在基金季报中,我们还可关注可转债的偏债性和偏股性,对产品预期的收益风险判断更加精细化。

图:某可转债基金季报披露的可转债明细

例如,在转债仓位相同的情况下,如果基金持有的转债大部分为债性较强的银行类转债,那么基金的潜在波动性大概率会更低。

在详细了解“三大债”之后,“短债”“中长债”又是什么?当下适合买短还是买长?下一期,我们将继续探索债券基金的世界,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎