$广发纳斯达克100ETF联接(QDII)C$

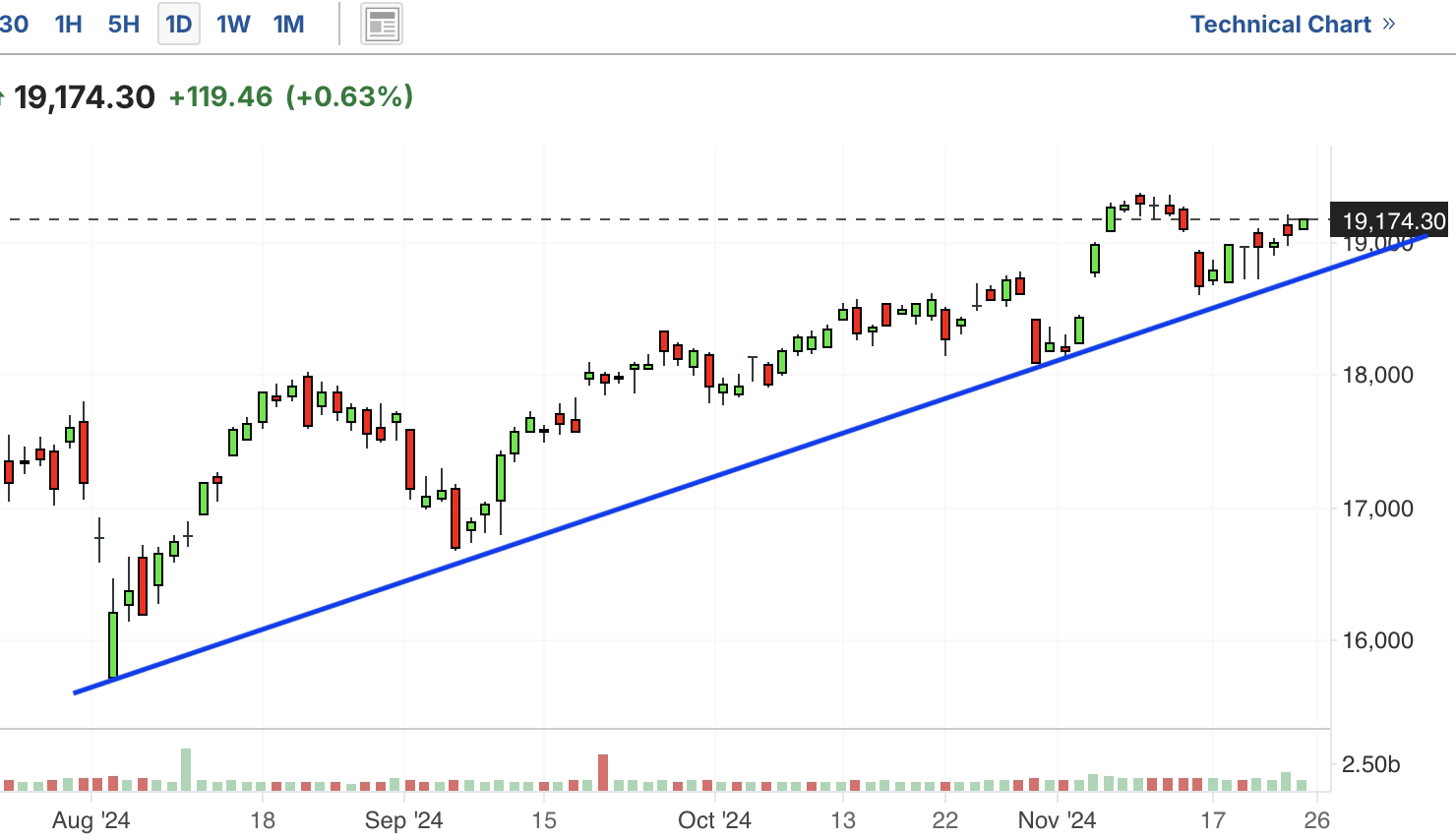

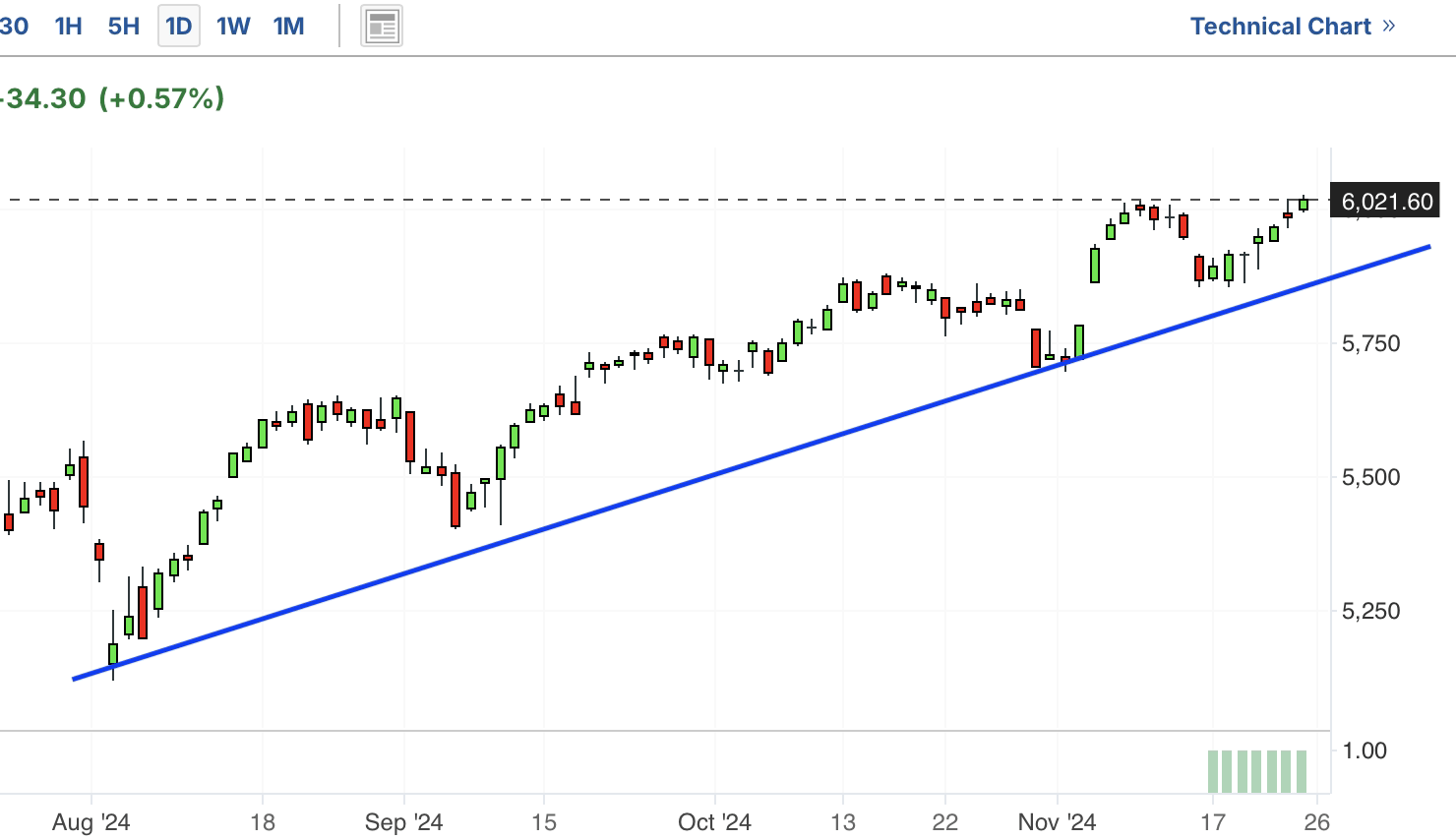

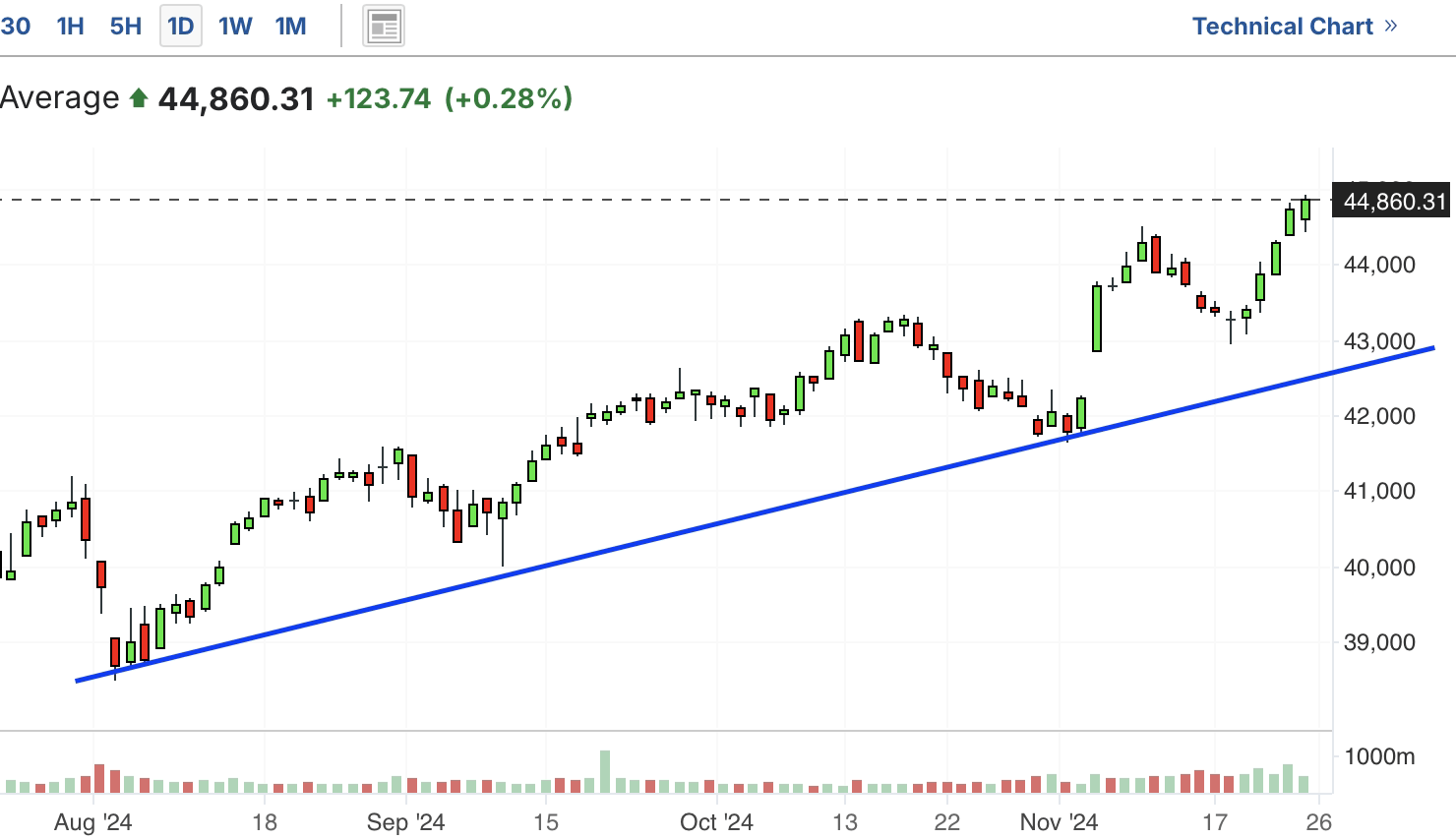

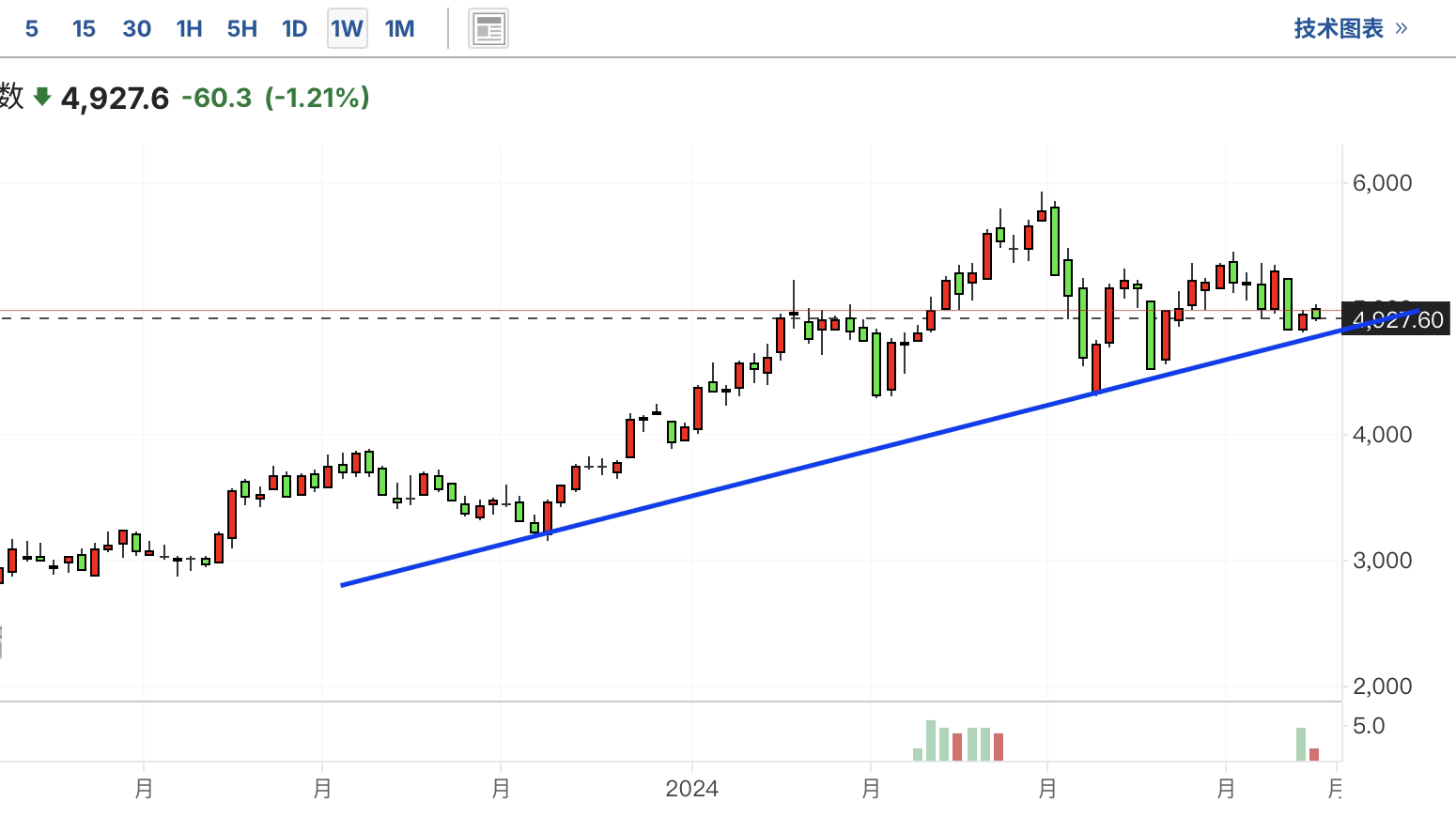

美股中长期震荡上行,在节日欢庆气氛影响下,今日三大指数继续上涨,道琼斯已经突破前高压力位,再次创出历史新高。标普500页涨至关键最高点附近,纳斯达克也在上行途中,靠近最高点。明日节前最后一天,上涨概率大于下跌,本人打算止盈部分仓位。

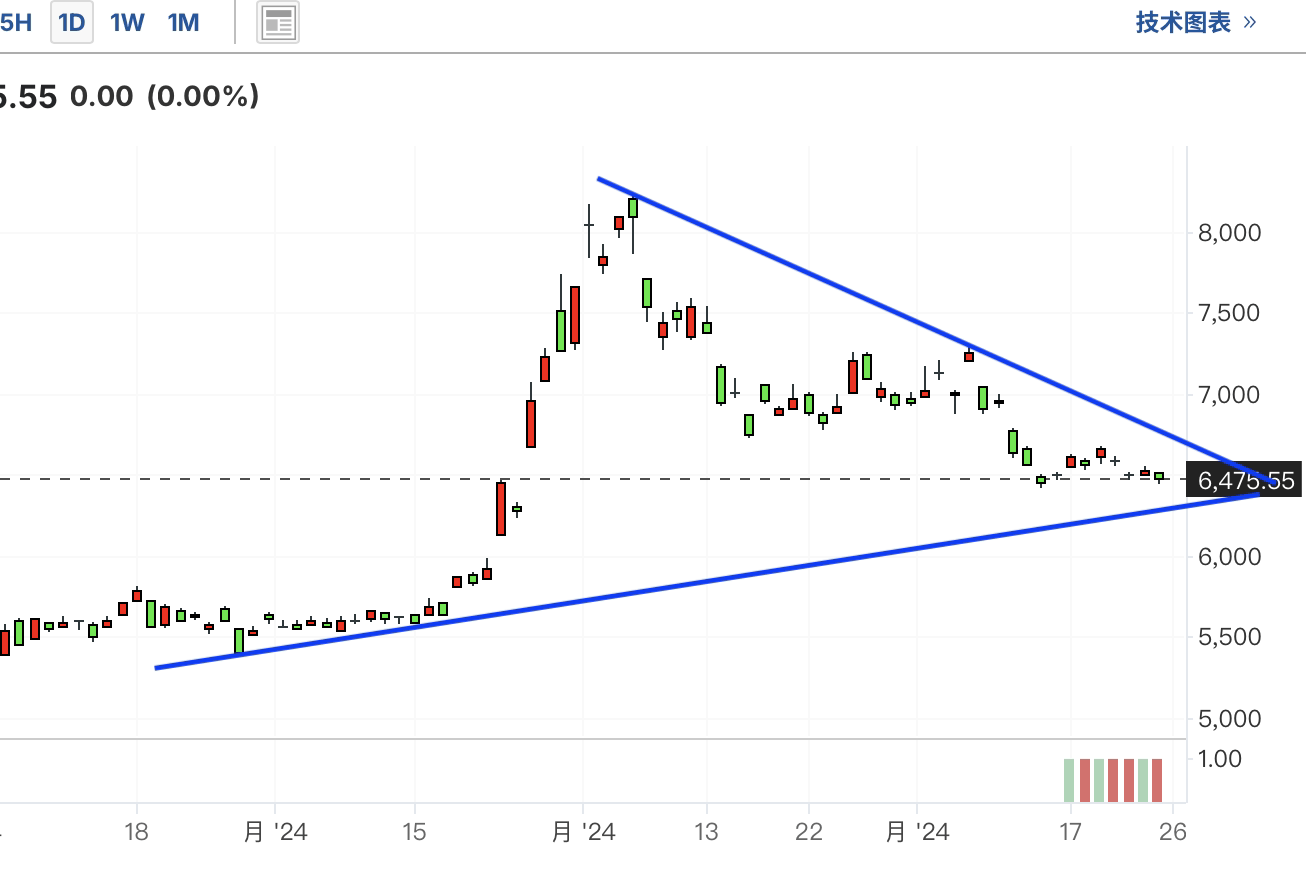

费城半导体中长期仍为震荡上行,最近一直在上涨趋势线附近震荡,徘徊不前。今日逆势下跌,好在没有跌破支撑位,如果跌破,那么下一支撑位较远,还有较大幅度回调。

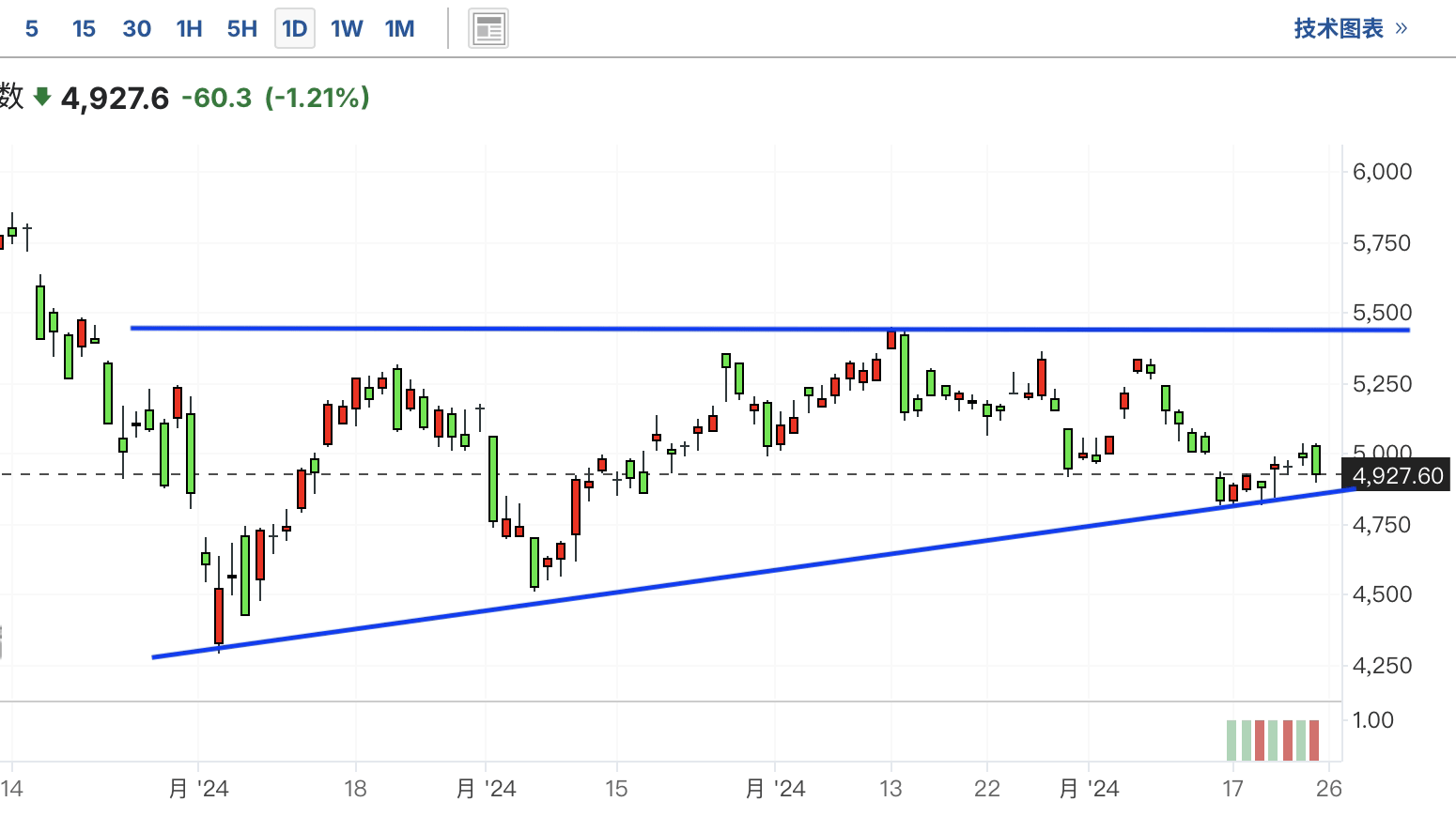

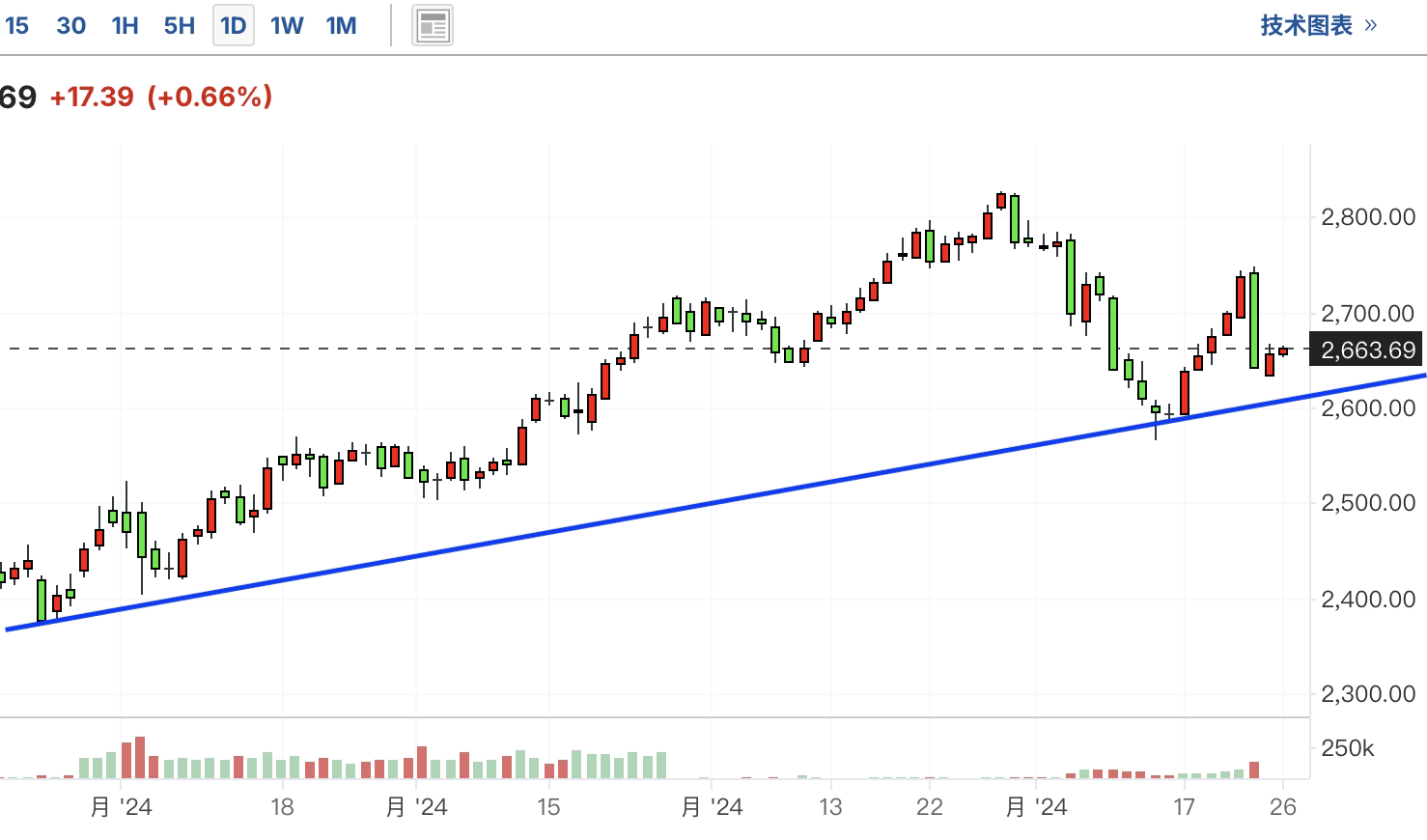

中国金龙指数(中概股)最近震荡下行,前几日止跌横盘,但这两日已经跌破支撑位,趋势下行。另一支撑位将至,如果无法守住,那么可能跌回最低点。

黄金期货一直震荡上行,最近较大幅度回调,前几日连续反弹,有反转向上迹象。但很快再次下跌,好在目前有止跌迹象,仍没有跌破支撑位。短期方向不明。

$国投瑞银白银期货(LOF)A$

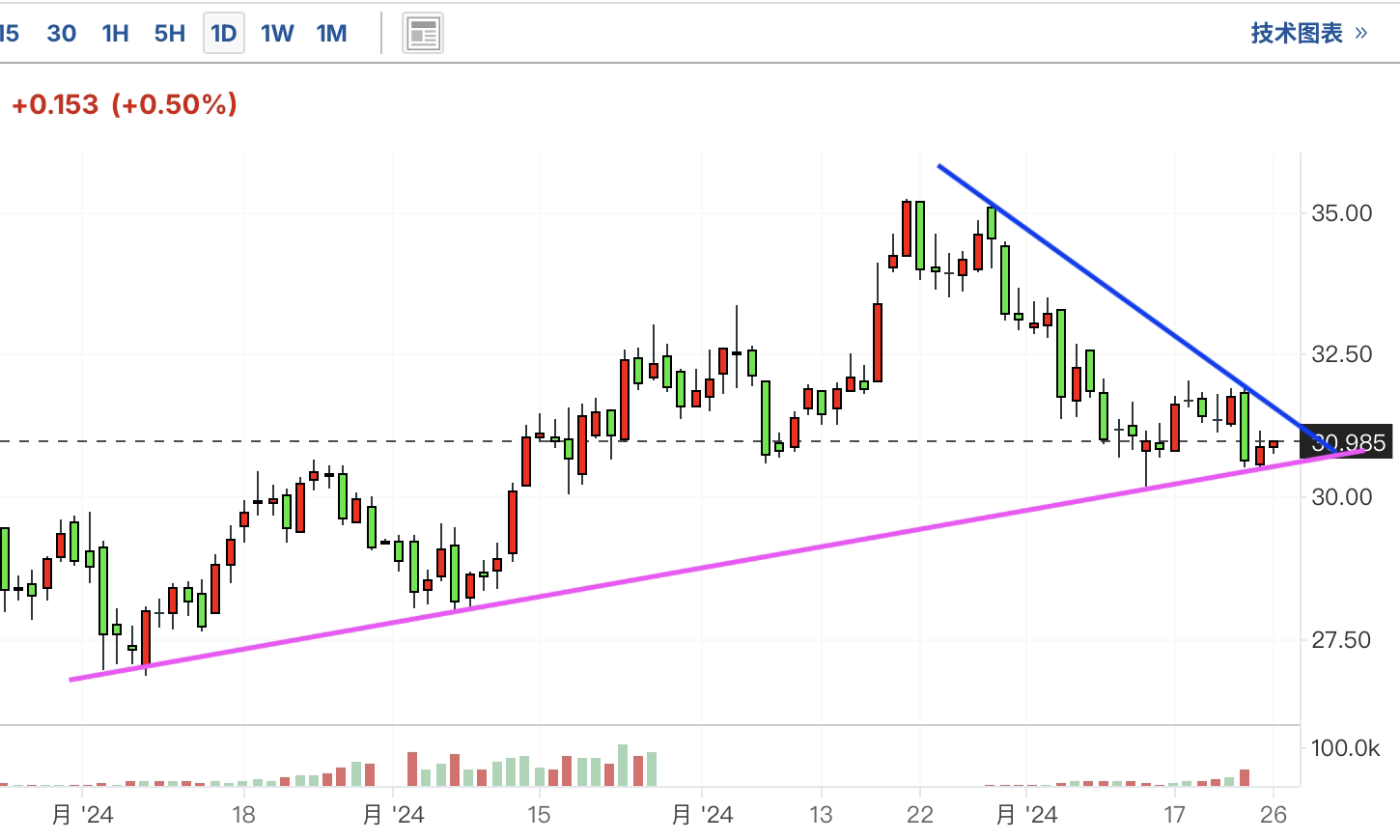

白银期货近期大幅回调,跌至上涨趋势线,并止跌反弹。但这两日再次下跌,好在没有跌破上涨趋势线。目前仍在支撑位附近挣扎,后市方向不明。

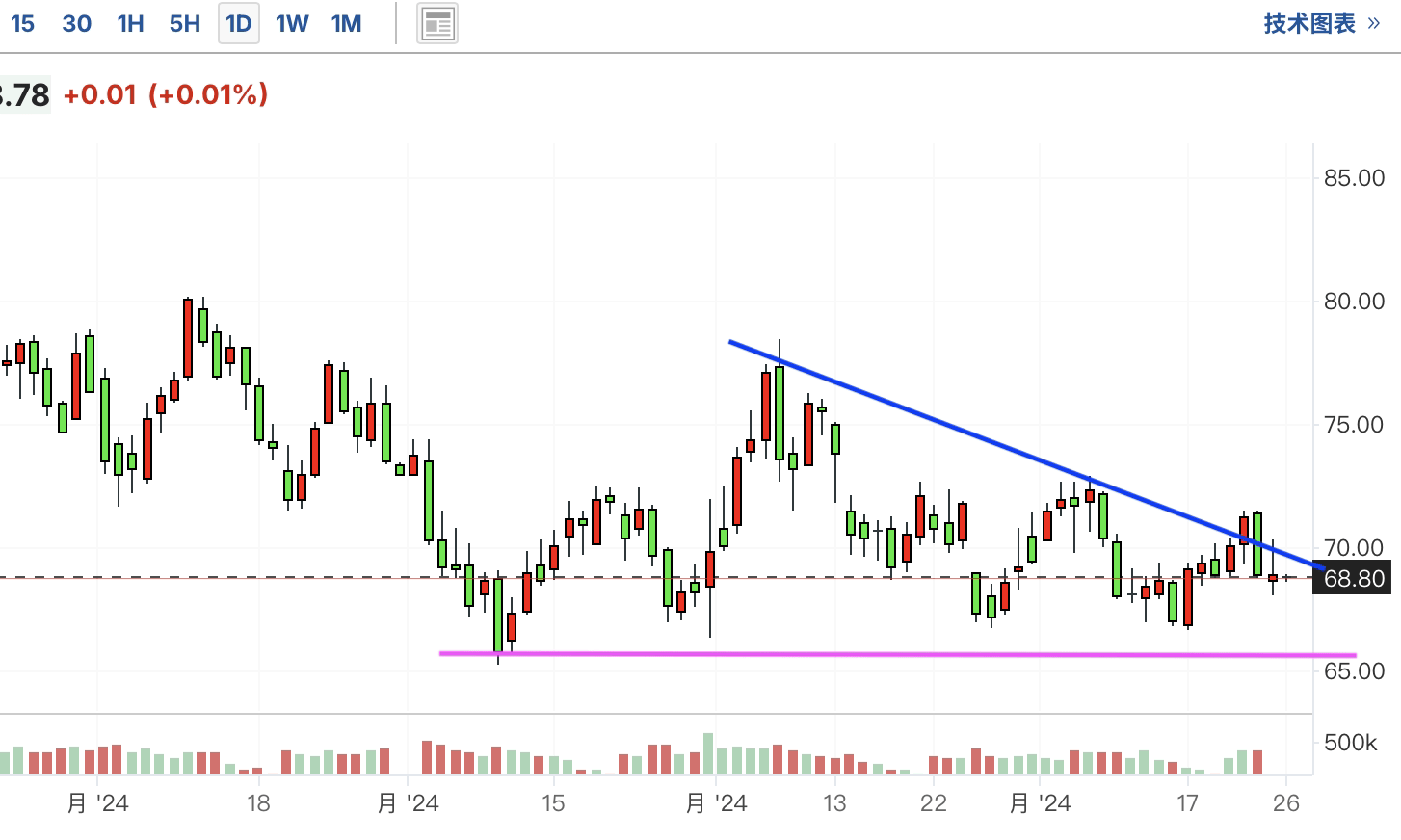

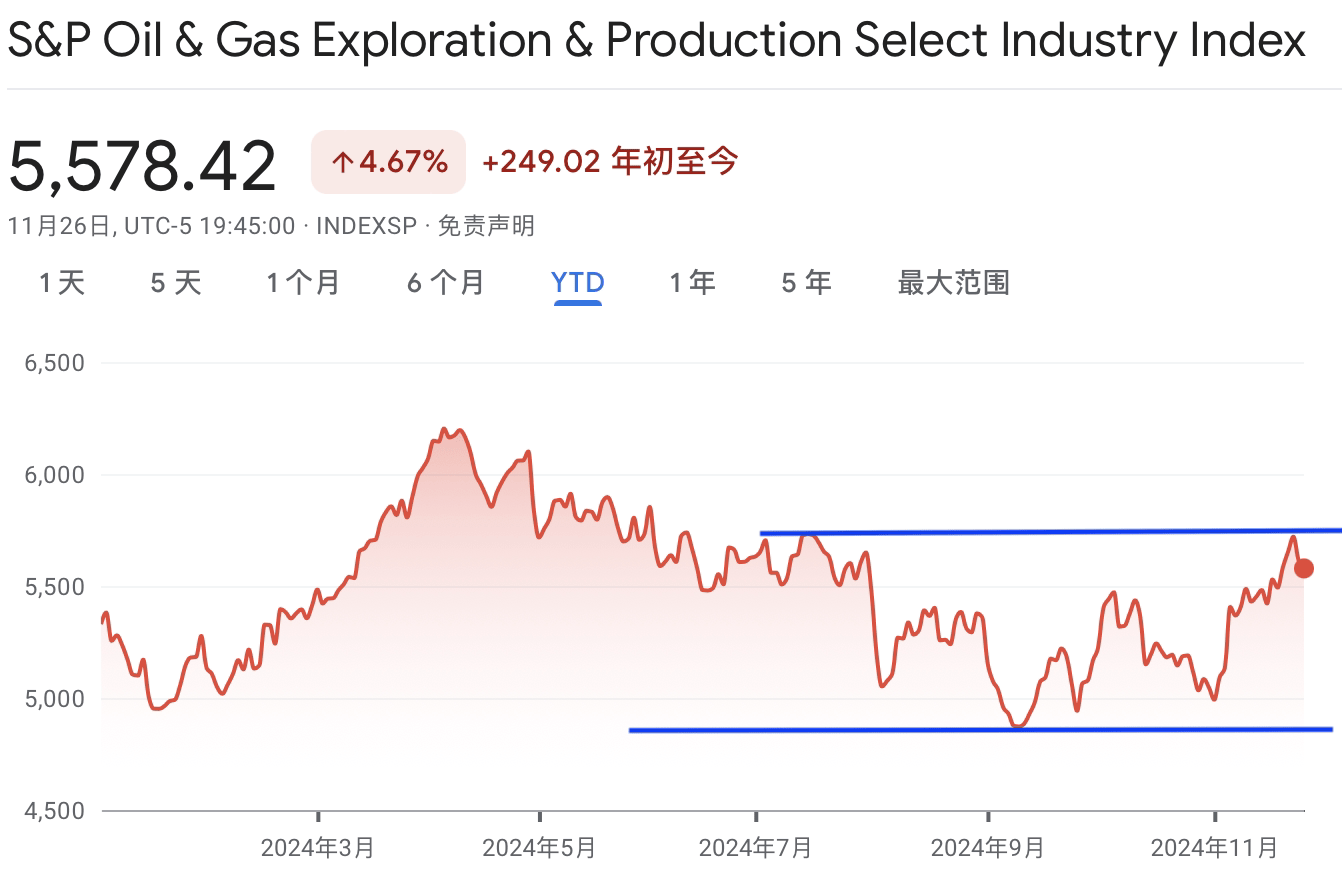

$华宝油气A(QDII-LOF)$

原油期货最近回调,跌至关键最低点支撑位附近反弹,这几日已经突破下跌趋势线,有止跌回升迹象,但很快跌回。油气最近止跌回升,涨至关键压力位,但最终受阻回调,目前距离压力位不远,后市方向不明。

相关信息——亚洲股市下跌;中国股市无视特朗普的关税威胁

周三,亚洲股市多数回落,市场关注美国关键经济数据,以寻找更多利率线索。尽管美国贸易关税担忧加剧,中国股市仍上涨。

区域股市大多避开华尔街的正面带动,尽管当选总统唐纳德特朗普威胁提高贸易关税,但科技股的走强推动标准普尔 500 指数和道琼斯工业平均指数创下历史新高。

美国股指期货在亚洲交易中保持稳定,市场关注即将于周三晚些时候公布的个人消费支出价格指数数据。该数据是美联储首选的通胀指标,此前央行 11 月会议纪要显示,决策者对未来降息计划存在分歧。

美国第三季度国内生产总值数据的修订版也将于周三晚些时候公布。

在特朗普宣布计划对中国、墨西哥和加拿大征收更多进口关税后,市场情绪总体保持谨慎。分析师指出,这些关税可能会抑制亚洲出口导向型经济体的复苏前景。

日本日经 225 指数下跌 0.6%,东证指数下跌 1%。

韩国 KOSPI 指数下跌 0.2%,泰国 SET 指数下跌 0.4%。

菲律宾 PSEi 综合指数下跌 0.8%,期货显示印度 Nifty 50 指数开盘表现平淡。

在澳大利亚,受矿业和金融股推动,S&P/ASX 200 指数上涨 0.7%,受益于大宗商品价格稳定。该指数周一徘徊在创纪录高位附近。

数据显示,澳大利亚 10 月份消费者价格通胀率维持在三年来的最低水平,因为政府退税推动了电费和租金价格下降,但核心通胀率有所上升,这表明成本压力挥之不去。

尽管面临关税威胁,中国股市仍上涨

特朗普周二表示,他将对来自中国的商品征收 10% 的额外关税,对来自墨西哥和加拿大的所有产品征收 25% 的关税。他声称,这项措施是为了减少移民和非法毒品流入美国边境。

尽管特朗普威胁对中国征收贸易关税,但中国股市仍上涨。上海深圳 CSI 300 和上证综合指数分别上涨 0.7% 和 1.1%,香港恒生指数上涨 0.4%。这三个指数周二均有所上涨,尽管涨幅很小。

据路透社报道,中国官方媒体周二晚些时候发表社论,淡化了特朗普对中国商品征收额外关税的承诺,指责这位当选总统将未能解决芬太尼危机归咎于中国。

预计北京还将推出更有针对性的财政刺激措施,以帮助抵消贸易关税上调的影响,这对经济来说是个好兆头。

新西兰央行将现金利率下调 50 个基点,韩国央行稍后将公布利率决定

新西兰央行周三将利率下调 50 个基点,并暗示明年年初将进一步放松货币政策,理由是国内经济活动低迷,通胀压力减弱。

新西兰股市小幅上涨,NZX 50 指数上涨 0.3%。

韩国央行也将于周四公布利率决定,分析师预计,继 10 月份下调 25 个基点后,韩国央行将维持利率不变。