2024.3.18-2024.3.24

债市焦点

1、3月18日,央行逆回购操作量从30亿元恢复至100亿元,市场对资金面的担忧明显缓解;尽管 1-2 月经济数据好于预期,市场对其可持续性保持观望。当日10年国开活跃券收益率下行 4.0BP。

2、3月22日,人民币汇率破7.20,短期内压缩了货币政策空间,债市收益率上行,当日 10年国开活跃券收益率上行1.7BP。

债市走势回顾

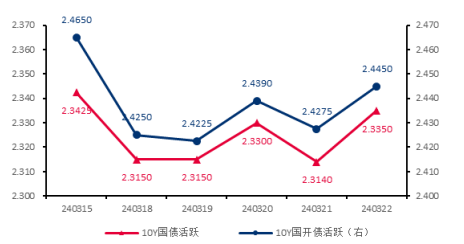

上周长债利率偏震荡,10Y国债活跃券收益率下行0.7BP至2.34%,10Y国开活跃券收益率下行2.0BP至2.45%。

债市利率在当前点位缺少方向,交易盘力量主导利率走势。

前半周特别国债发行方式成为市场焦点,10年国债收益率在2.30-2.35%之前窄幅震荡;周五人民币汇率破7.20,货币政策空间受限,债市利率有所回调。DR007 运行区间 1.86-1.89%,R001 运行区间 1.85-1.91%。

单位:% 数据来源:wind,截至2024.3.22

债市策略

基本面方面

基本面方面,1-2 月经济整体表现尚可,尤其是工业增加值和固定资产投资明显超预期。总体来看,根据工业增加值计算的产出缺口由负转正,经济周期开始趋势性回升,但考虑到地产和出口尚不具备明显向上弹性,就业数据也侧面验证经济仍处于弱复苏进程中,补库周期开启时点或有所推迟。

流动性方面

票据利率继续上行,大行维持净卖出,3月作为传统信贷大月,票据利率自月初就上行至高位,当前点位已经略高于去年同期,反映信贷投放可能较快。

总体来看,目前银行体系资金供给相对充裕,同时逆回购余额进一步走低,侧面验证当前银行体系资金缺口较小。政府债券整体发行节奏较慢,短期对资金面扰动较小,但需关注后续发行上量的风险。

曲线结构方面

1年短端收益率位于历史 10%分位左右,而10年长端收益率位于历史0.1%分位,收益率曲线有所走陡。其中,国债10-1年利差位于历史30%分位(前值22%),国开10-1年利差位于历史17%分位(前值19%),国债30-10年利差位于历史0.3%分位(前值0.3%)。

后市展望

利率债方面

考虑到基本面弱势+资金面平稳的背景下债市难言反转,但暂时也没有新的因素支撑利率突破前低水平,预计短期内10年国债将保持震荡走势。

信用债方面

策略上,当前信用利差处于历史低位的情况下,建议可以保持组合流动性。关注相对确定的短端防守型配置。$浦银安盛中短债C(OTCFUND|006437)$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

投放:

#债市波动,如何稳健应对?#

#什么情况?AI相关题材全线大跌#

#3月27日市场怎么看?#

#医药领涨,发生了什么?#

#沪指跌破3000点 后市怎么看?#

#债基热销,你会跟进吗?#

$浦银安盛日日丰货币B(OTCFUND|003535)$

$浦银安盛双债增强债券C(OTCFUND|006467)$

$浦银安盛中短债A(OTCFUND|006436)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛沪深300指数增强A(OTCFUND|519116)$

$浦银安盛医疗健康混合A(OTCFUND|519171)$

$浦银安盛价值成长混合A(OTCFUND|519110)$

$浦银安盛新兴产业混合A(OTCFUND|519120)$

$浦银安盛环保新能源A(OTCFUND|007163)$