债市焦点

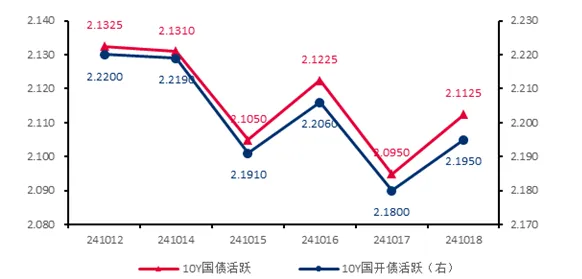

10月17日,住建部发布会无超预期的增量政策,债市情绪明显修复,10年国债收益率下破2.10%。当日10年国开活跃券收益率下行2.6BP。

10月18日,早盘新一轮存款利率调降,带动债市情绪积极,10年国债收益率最低下行至2.08%;午后股市支持工具落地带动股市大涨,债市利率震荡上行。当日10年国开活跃券收益率上行1.5BP。

债市走势回顾

上周长债利率偏震荡,10Y国债活跃券收益率下行2.0BP至2.11%,10Y国开活跃券收益率下行2.5BP至2.20%。债券收益率走势受股市情绪影响,股债跷跷板效应较为显著,期间对住建部发布会的担忧导致利率有所调整,但政策不及预期推动债市重新走强。资金面边际收敛,DR007运行区间1.57-1.64%,R001运行区间1.53-1.61%。

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.10.18

债市策略

基本面方面

三季度实际GDP同比增长4.6%,经济仍处于“弱现实”状态,但9月相比7-8月有明显改善,后续重点跟踪增量政策的落地效果。具体来看,9月制造业维持在较高增速水平,设备更新政策有持续拉动;基建呈现出较强脉冲,电力、水利等公用事业类投资继续走强,而市政、道路等传统项目投资也转负为正;地产持续萎靡,库存压力较大,去化月数还在不断创出历史新高水平。

社零表现强于预期,尤其是家电、汽车等大宗消费在以旧换新政策下得到明显提振,但可持续性仍有待观察。

流动性方面

票据利率窄幅波动,大行维持净买入;1年期AAA存单收益率持平于1.93%,一级发行利率上行,未来三周到期压力明显低于9月。

总体来看,随着前期禁止手工补息带来存款搬家进入尾声,叠加降息后套息空间打开推升杠杆需求,资金面从“银行缺钱、非银有钱”逐渐转为“银行有钱、非银缺钱”阶段,大行净融出水平进一步回升至4.6-4.9万亿。

曲线结构方面

1年短端收益率位于历史5%分位附近,而10年长端收益率位于历史0.5%分位以内,收益率曲线继续走平。其中,国债10-1年利差位于历史57%分位(前值62%),国开10-1年利差位于历史16%分位(前值17%),国债30-10年利差位于历史1.3%分位(前值0.4%)。

后市展望

利率债方面

随着政策的密集出台,落地效果有待验证,短期内债市长端利率可能重回震荡行情;同时考虑到基本面仍在持续磨底,债市反转概率也不大。后续需要重点关注资金面情况。

信用债方面

持续关注赎回情况,短期内仍位于政策窗口期,关注稳增长预期、风险偏好、股债跷跷板的扰动。短债的确定性相对更高,长端可把握波段交易寻找布局机会。金融债方面,当前二永债相对普通信用债性价比一般,建议关注短期限信用债配置。$浦银安盛中短债C(OTCFUND|006437)$

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

#十月份 你打算如何操作?#

#特斯拉Q3盈利超预期 盘后大涨超12%#

#北证50持续火爆 该不该参与?#

$浦银安盛中债1-3年国开债A(OTCFUND|009035)$

$浦银安盛中债1-3年国开债C(OTCFUND|009036)$

$浦银中债3-5年农发债指数A(OTCFUND|006959)$

$浦银中债3-5年农发债指数C(OTCFUND|006960)$

$浦银稳鑫120天滚动持有中短债A(OTCFUND|015815)$

$浦银安盛双债增强债券A(OTCFUND|006466)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛价值成长混合A(OTCFUND|519110)$

$浦银安盛医疗健康混合A(OTCFUND|519171)$