债市焦点

9月26日,政治局召开会议讨论经济形势,叠加股市收复3000点,债市利率大幅上行。当日10年国开活跃券收益率上行5.5BP。

9月27日,尽管央行的降准降息落地,但股市迎来大涨,债市收益率大幅上行。当日10年国开活跃券收益率下行10BP。

债市走势回顾

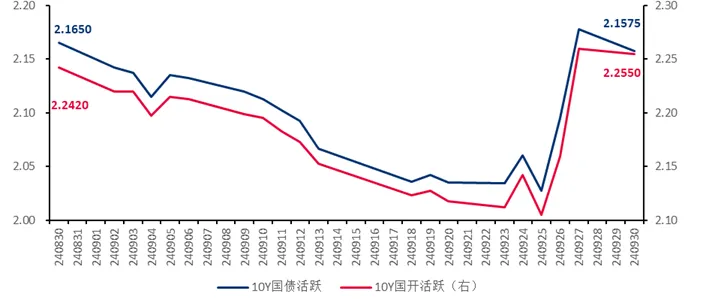

9月债市收益率先下后上,10Y国债活跃券收益率下行0.7BP至2.16%,10Y国开活跃券收益率上行1.3BP至2.26%。上旬美联储降息在即,市场对货币宽松的预期再度升温,债市收益率明显下行,期间尽管央行卖出续作特别国债,但对市场影响有限。中旬彭博报道中国将下调存量房贷利率,叠加全国人大常委会无财政政策出台,债市收益率继续下行,10年国债下破2.1%。月末政策转向导致债市收益率大幅上行。

图:10Y现券收益率走势

单位:% 数据来源:wind,截至2024.9.30

债市策略

基本面方面

9月制造业PMI为49.8,制造业生产活动加快,景气度有所改善。具体来看,供需两端季节性回升,但就业改善有限反映经济向上弹性不足;制造业市场价格总体水平继续回落,但降幅有所收窄。总体而言,在有效需求不足的背景下企业库存去化过程较为颠簸,补库意愿难有明显改善,经济仍处于磨底阶段,后续重点关注政策向经济传导的效果。

流动性方面

月末票据利率上行,大行转为净卖出票据,预计信贷投放有所加快但幅度有限;1年期AAA存单收益率下行至1.91%,一级发行利率下行,未来三周到期压力有所下降。总体来看,随着降息降准落地,资金面明显转松,银行体系净融出恢复至4万亿以上;同时政府债券净缴款规模大幅下降,叠加财政支出资金释放,预计资金面将维持宽松状态。

曲线结构方面

1年短端收益率位于历史5%分位附近,而10年长端收益率位于历史1%分位以内,收益率曲线明显走陡。其中,国债10-1年利差位于历史70%分位(前值50%),国开10-1年利差位于历史26%分位(前值14%),国债30-10年利差位于历史2.2%分位(前值0.0%)。

后市展望

利率债方面

考虑到近期股市行情火热,居民风险偏好或出现扭转,叠加政策也尚有空间,建议保持相对保守的策略。

信用债方面

关注跨季后偏高等级信用债的参与价值,对于流动性相对不佳、偏长期限的低等级信用债仍需要保持谨慎。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

#A股冲高回落 创指跌近3%#

#林园:几十年不遇的机会 !但斌“泼冷水”#

$浦银中债3-5年农发债指数C(OTCFUND|006960)$

$浦银安盛中短债C(OTCFUND|006437)$

$浦银安盛双债增强债券C(OTCFUND|006467)$

$浦银安盛中债1-3年国开债C(OTCFUND|009036)$

$浦银安盛稳健增利债券A(OTCFUND|004126)$

$浦银安盛新经济结构混合A(OTCFUND|519126)$

$浦银安盛中证同业存单AAA指数7天持有(OTCFUND|016587)$

$浦银安盛沪深300指数增强A(OTCFUND|519116)$

$浦银安盛医疗健康混合A(OTCFUND|519171)$

$浦银安盛环保新能源C(OTCFUND|007164)$