1、美股,昨晚指数的表现如何?——全部回调。

纳指100,跌0.66%;

标普500,跌0.60%;

小盘股罗素2000,跌1.37%;

道琼斯指数,跌0.47%;

昨晚,美股全线回调,主要原因是昨晚的宏观变量非常热闹:

第一,昨晚公布了10月的PPI数据,高于预期,显示通胀仍然沿着“长期中枢可能上行”的逻辑在演绎;

第二,每周四都会公布首次申请失业救济人数,而昨晚的数据为21.7万,是5月份以来新低,这也变相证明了,之前10月的非农就业数据比较拉胯,主要是受到飓风影响的逻辑;

第三,昨晚,鲍威尔出席了一场企业论坛,其提到的最重要的一句话是——the economy is not sending any signals that we need to be in a hurry to lower rates,翻译过来,就是,经济现在还没有任何迹象,促使我们要急于降息,换句话说,最近就业数据还行、通胀也比较顽固,经济整体看来还比较好,12月降不降息还得继续边走边看,而下一个观察窗口,就是12月初公布的的11月通胀和非农数据了。

基于上述三个事件,市场对美联储12月降息25bps的概率,从前天的80%,又降到了昨晚的60%,也就是12月降息的可能性在下降。

从而和昨晚的资产价格变动也一致——美元指数涨,短期美债上行,美股下跌。

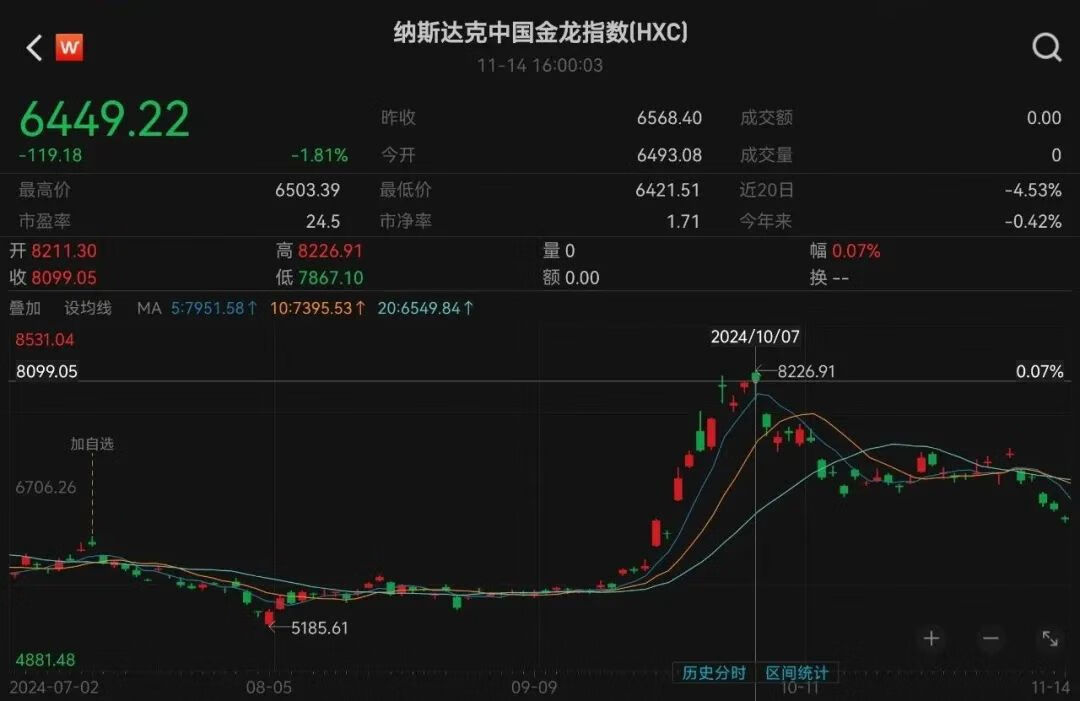

2、再看下昨晚美股的“中国资产”的表现。——同步下跌。

美股的“中国资产”方面,纳斯达克中国金龙指数,昨晚跌1.81%;富时中国3倍做多ETF,昨晚跌3.16%;代表中概九巨头的中国龙ETF,昨晚跌0.52%。

而新加坡上市的富时中国A50期货,则跌0.36%。

自国庆后,代表中国资产在美股整体表现情况的,纳斯达克中国金龙指数,已经高位下跌20%整,和恒生科技的走势非常一致,同步进入所谓的技术性熊市,说明外资的定价,具备一定的同步性。

3、七巨头表现又如何?——芯片股比较强。

费城半导体指数,微跌0.03%;

七巨头的TAMAMA指数,跌0.38%;

个股方面,七巨头,主要是特斯拉回调比较多,大跌近6%。

而芯片股昨晚表现相对算比较好的。

4、美债表现如何?——2年期美债上行。

2年期美债,上行5bps,到了4.34%;

10年期美债,下行2bps,到了4.44%。

2年期美债上行的逻辑,我们昨天解释过了,短期限美债,主要和政策利率挂钩,会随着降息预期的变化而同向变化。

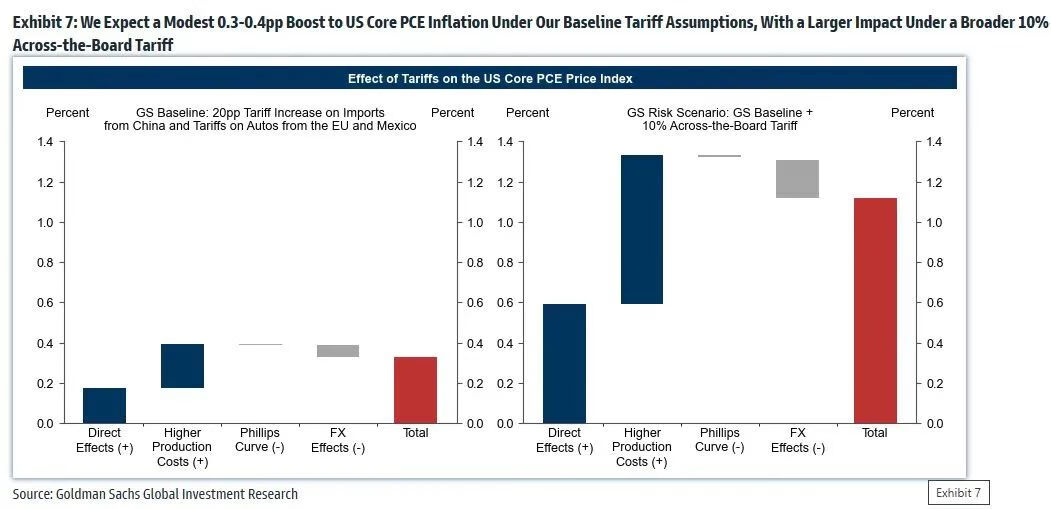

另外,昨天翻报告,高盛提到,预计在基准的关税假设下,美国核心PCE通胀将温和上升0.3-0.4个百分点;而在更广泛的10%全面关税下,影响更大,对通胀影响将超过1个百分点,这也是为什么近期美债收益率,尤其是长期收益率上行更多的原因——对远期通胀定价更敏感。

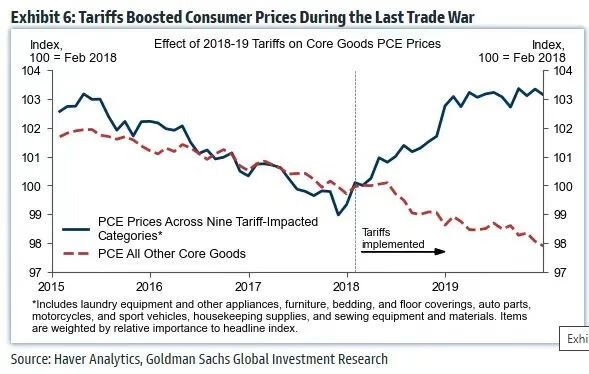

回顾2018年的关税战实施后,美国的整体物价水平也开始上涨。

5、说说汇率和商品。——受到强美元影响。

油价,美油,小涨0.39%,到69美元附近。

金价,COMEX黄金,继续下跌,到了2570美刀附近,跌破2600关口。

白银,COMEX12月白银期货,跟随下跌,30.5美刀附近。

铜价,昨晚继续下跌0.6%,到了9000美元/吨的下方。

人民币,美元指数昨晚涨0.4%左右,一度突破107关口,人民币相对坚挺,离岸人民币在7.25附近,日元已经跌破156了。

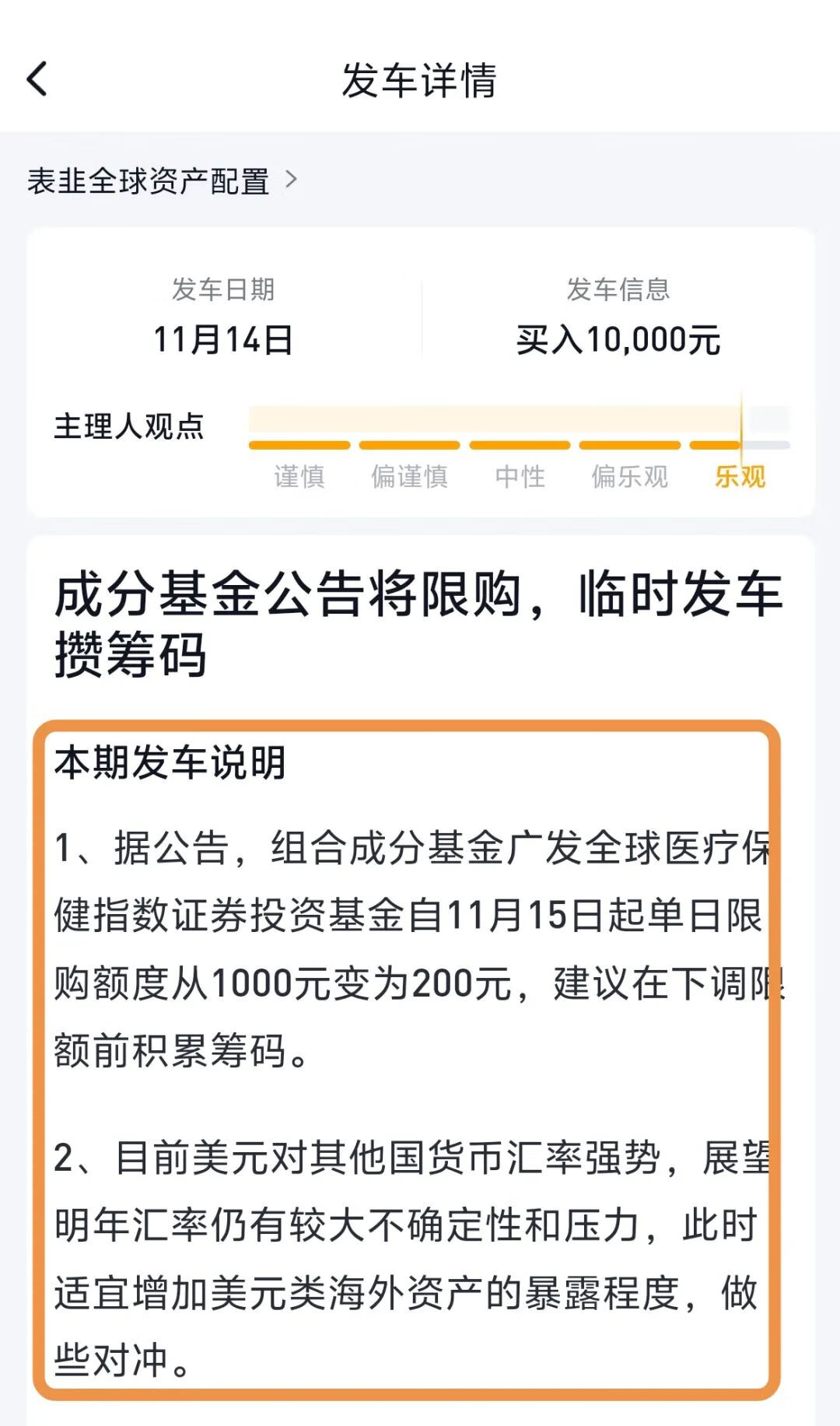

6、最后,看看我们跟投的表韭全球资产配置。

截止昨晚,成立以来收益为15%出头,最大回撤7%出头,昨晚跌0.69%。

昨天,我们可以看到,表韭全球,临时发了一车,发车理由如下,主要从美元走强的背景下,提醒大家增配部分美元计价的资产,进行相应的对冲。

我自己也继续跟投1份,本周,在美股回调期间,投了2份的表韭全球。

就这些。

......

全球资产价格变动一览,包含昨晚变动、近5日变动、年初以来变动。

#债基朋友圈##晒抱蛋收益##你看好十一月的行情吗?##10万亿来了!地方化债压力将大大减轻# #美国10月CPI数据出炉 降息概率提升#

$表韭全球资产配置$$表韭量化指增精选$

$表韭纯纯的债$ $天弘标普500发起(QDII-FOF)A(OTCFUND|007721)$ $国富全球科技互联混合(QDII)人民币A(OTCFUND|006373)$ $嘉实美国成长股票人民币(OTCFUND|000043)$