手抄报是我们全新推出的一档专栏,定于每周五发文,旨在践行逆向投资,帮助大家认识和感受市场周期,辅助投资决策。

在过去五年多的投资实践中,我们深切感受到,“高买,低卖”是“基金赚钱基民不赚钱”的重要原因。根本原因,是因为投资者对于市场缺乏理性评估,更多的是在做顺人性的感性决策。在评估市场环境时,心中有价值之锚才能有相对的高低判断,进而把正确的事情长久坚持。我们办这个栏目,就是试图给大家提供一个“锚”。

“高不买,低不卖”是我们基金投资的核心原则。在看手抄报之前,敬请仔细阅读两篇文章:

1、《高不买,低不卖:简单六字有何神奇》

2、《高不买,低不卖:“高”和“低”如何判断》

手抄报有三大法宝:主要指数估值、投资者情绪指数与经典组合年化收益率指标。这三项指标从不同的角度描述市场,既有定性研判,也有定量分析。三者相互印证,尽量避免单一角度而陷入陷阱。得出的结论,体现了我们对市场周期的感悟,以及对当前市场的态度。

一、主要指数估值状况

数据来源:Wind,由qm计算,截至2024.9.18;采用近10年的数据计算,不满10年则采用全部历史数据;PE:市盈率;PB:市净率;百分位:统计学指标,用来表明当前值在历史区间所处位置;最高:指数PE或PB在统计区间的历史最高值;最低:指数PE或PB在统计区间的历史最低值;ROE:净资产收益率;估值数据仅供参考,不构成任何投资建议

中秋小长假后的第一个交易日,A股市场成交额低迷,上证指数盘中一度跌破2700点整数关口,仅靠权重股苦苦支撑。美联储降息50个基点,市场已有一定的预期,周四开盘,A股市场依旧惯性下跌,但随后多空势力扭转,市场的系统性快速上涨持续至约10:30。周四,A股市场迎来了久违的普涨,但多数指数留下了上影线。

从周四的日内行情看,投资者的惯性悲观困扰A股市场。逢上涨,赎回或卖出,仍是部分投资者的选择。从指数的冲高回落看,消费、医疗、新能源等基金重仓赛道,上影线长。而同日上涨的港股恒生指数、恒生科技指数,A股的小微盘指数,则抛压相对较轻。尽管周四喜迎上涨,但总体看,多方力量占优的时间偏短。

在本期的手抄报中,四个主要指数的市盈率十年期估值百分位均在10%以下。权益市场被系统性低估,市场急需三根阳线来提振投资者的信心。外因可以提供向好的催化剂,但大的周期反转,仍需要内部基本面的显著改善。

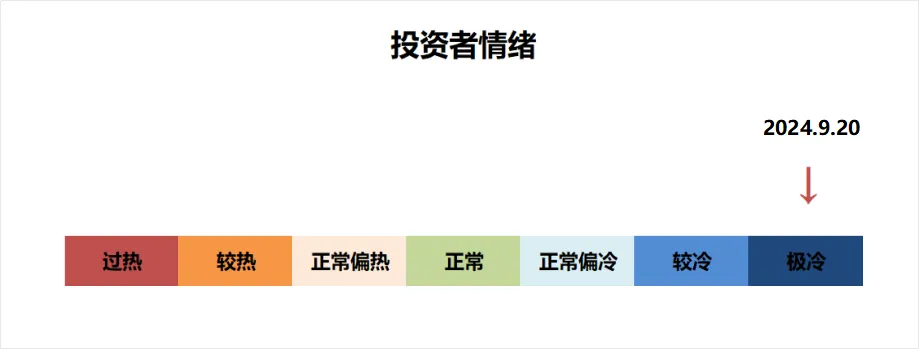

二、投资者情绪指标

投资者情绪指数为经验值,旨在对市场进行定性评估,我们评判的标准包括以下五个维度:

1、基金投资社区的活跃度;

2、媒体的传播指数;

3、投资社区的互动;

4、与投资者的直接交流;

5、新基金发行情况。

本周基金投资社区的活跃度相比节前略有改善,周三的活跃偏负面,投资者对权重股拉升,但A股全市场中位数跌幅大有不满情绪。周四的活跃则比较积极,在漫长的熊市中,部分机构账号也开始沉寂,但美联储降息释放利好,机构账号周四非常活跃,配合行情上涨,略微提振了社区的人气。

从媒体的传播指数看,关于美联储降息的报道与影响,有较多的媒体评论、机构分析。9月13日,基金业协会披露上半年基金销售机构的保有规模数据,在机构和业内有较高的关注度。90后基金经理离开本行业,出任上市公司董秘,引发了媒体对基金经理转行从业的关注。近期暂无有关公募基金的爆款文章出现。

从投资社区互动以及与投资者的直接交流情况看,美联储降息的利好,被大家普遍预期为一日游行情,投资者对后市仍怀有浓厚的悲观情绪。周三,上证指数跌破2700点,投资者对市场深不见底的悲观和绝望,更是表达到了极致。在社区互动中,部分投资者选择了止损离场观望,部分投资者不再坚持有纪律性约束的定投计划。

从新发基金的情况看,中证A500ETF的募集仍是本周的工作焦点。对比A50ETF的募集,在经历了沪深300指数连续5个月的下跌后,中证A500ETF的募集速度略有放缓。新发主动权益基金当前仍无起色,属于乏人问津的状态。

根据上述五个维度,我们将投资者情绪划分为7档:过热、较热、正常偏热、正常、正常偏冷、较冷、极冷。

根据以上情景综合分析,我们认为当前市场处于极冷的状态。

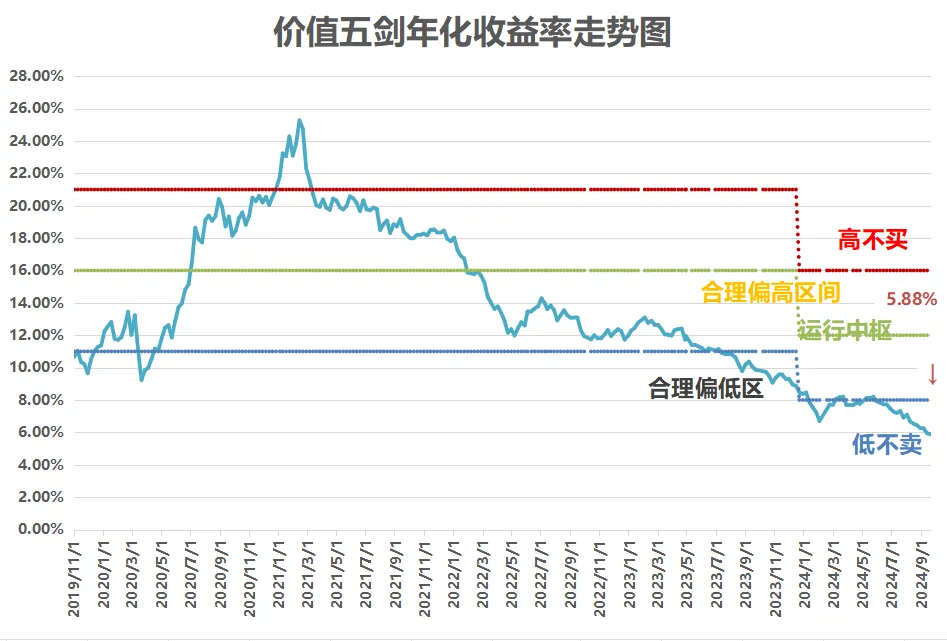

三、经典组合年化收益率指标

数据来源:qm,截至2024.9.18,不作为投资推荐

组合当前年化收益率约5.88%,在近1年的行情中,沪深300指数下跌约14%。自去年9月份以来,沪深300指数仅有3个月上涨,这显示了熊市底部区域探底、磨底的残酷特性。

四、综合研判

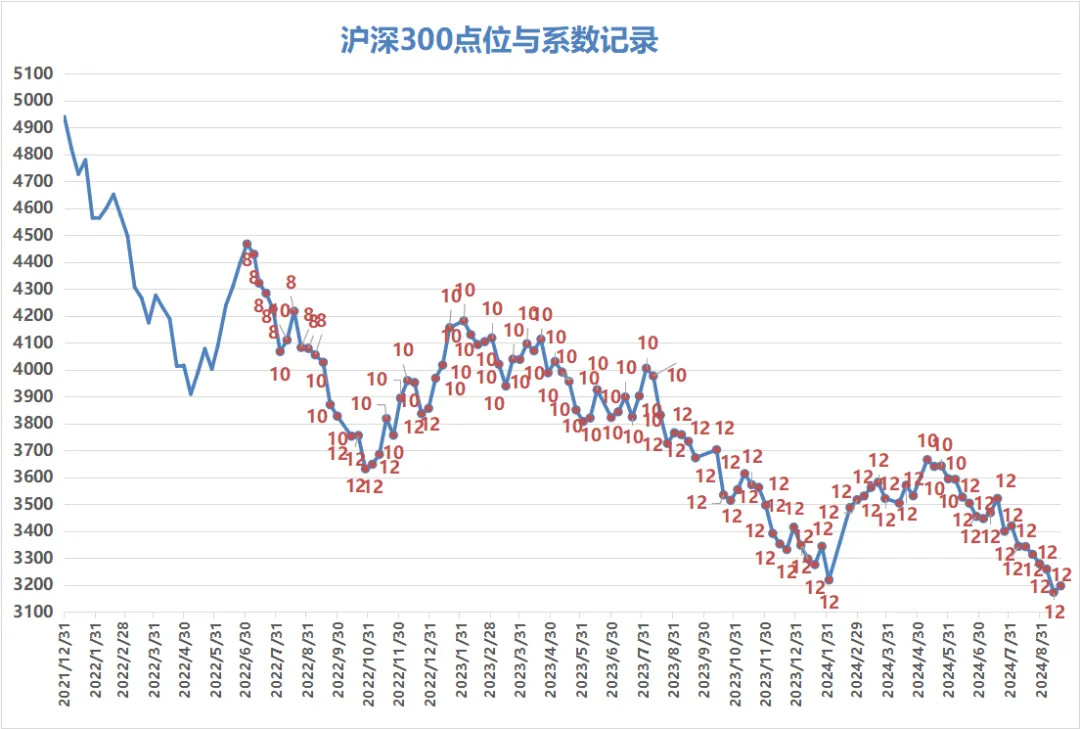

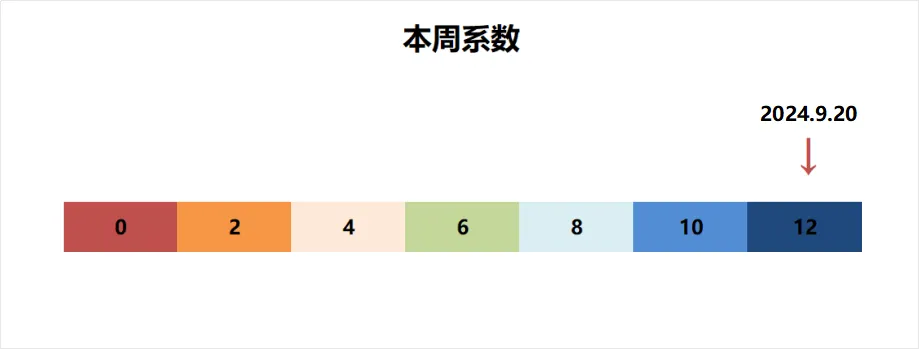

按照低位多买,高位少买的原则,我们设置了0-12共7档的系数。以系数6为中枢,代表市场估值不高不低的正常力度,4/2/0分别代表逐渐减少的力度;8/10/12代表逐渐增加的力度。

综合三项指标的研判,本周的系数为12。