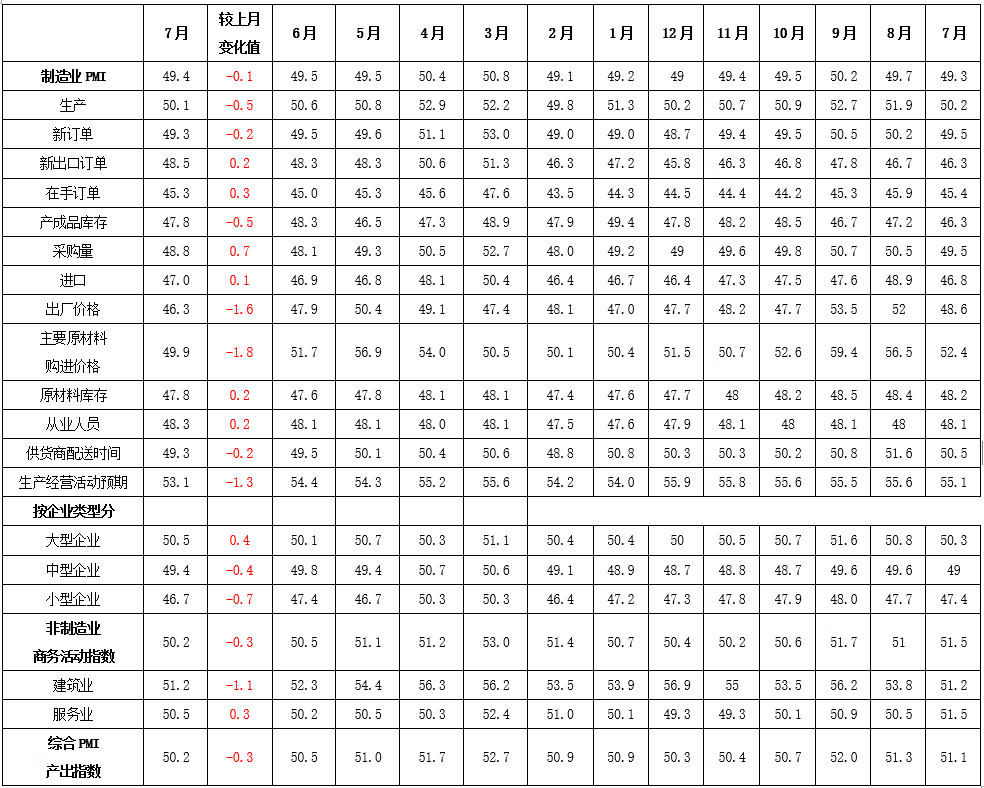

【数据】7月官方制造业PMI为49.4%,前值49.5%;非制造业商务活动指数为50.2%,前值50.5%;综合PMI 50.2%,前值50.5%,我国经济总体产出继续保持扩张。

#海外市场暴跌 核心逻辑是啥?#

【制造业PMI数据点评】制造业PMI景气持续低于荣枯线,景气偏弱特征突出。7月制造业PMI续降至49.4%,表现符合彭博一致预期。但从绝对水平来看,PMI景气连续三个月低于荣枯线,景气持续收缩特征明显。从主要分项来看,导致景气续降的主因是生产指数下滑,拖累PMI下降0.13pct,另有新订单续降拖累PMI下降0.06pct。相比之下,从业人员、原材料库存、供应商配送时间指数对PMI的支撑均为正。5月以来制造业景气转弱的核心在于外需转弱,导致内需随外需降速,生产随需求降速。

【非制造业PMI数据点评】建筑业和服务业PMI均显著弱于季节性。7月非制造业商务活动指数下降0.3个百分点至50.2%,显著弱于季节性水平。建筑业PMI读数下行1.1个百分点至51.2%,服务业PMI读数环比下行0.2个百分点至50.0%。从行业看,与居民出行和消费相关的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数位于55.0%以上较高景气区间,业务总量增长较快;零售、资本市场服务、房地产等行业商务活动指数均低于47.0%,景气度偏弱。从市场预期看,业务活动预期指数为56.6%,比上月下降1.0个百分点,仍位于较高景气区间,表明服务业企业对市场发展保持乐观。

【政策前瞻】政策逆周期发力迫切性凸显。7月制造业PMI指数低位下行,连续三个月处在收缩区间,建筑业、服务业景气度也降至低位。这显示在房地产行业持续调整背景下,当前经济下行压力有所加大,其中有效需求不足是主要矛盾。7月30日中央政治局会议明确提出“坚定不移完成全年经济社会发展目标任务”,并要求“加大宏观调控力度”,以三季度政府债券发行将明显提速为代表,接下来稳增长政策会全面发力,再加上7月央行降息效应逐步释放,都将提振宏观经济景气水平。

【市场影响】债市方面,7月PMI略有回落,分项表现分化,供需继续走弱,对债市利好。权益方面,重点寻找处于被动去库(即有望迈入主动补库)或已迈入主动补库阶段的行业,大部分上游行业(有色、钢铁、石化、化工)、部分中游制造(汽车、轻工、家电、国防)、TMT(电子、计算机、传媒)需求出现改善迹象。

表1:2023年7月-2024年7月中国PMI数据汇总表(%)

数据来源:国家统计局,鑫元基金

图1:PMI生产、新订单、新出口订单指数走势(%)

数据来源:Wind,鑫元基金

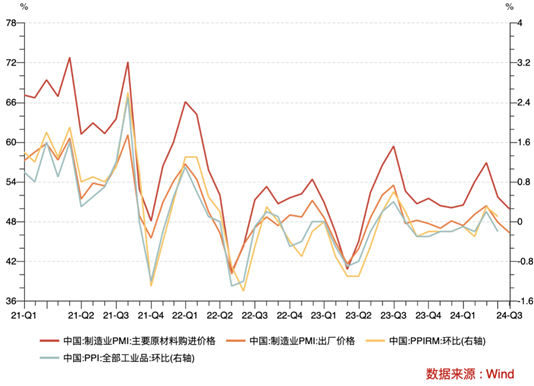

图2:价格指数走势(%)

数据来源:Wind,鑫元基金

图3:进口与新出口订单指数走势(%)数据来源:Wind,鑫元基金

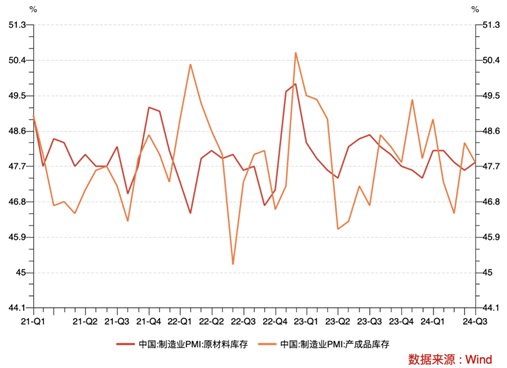

图4:原材料和产成品库存走势(%)

数据来源:Wind,鑫元基金

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元欣享灵活配置混合A(OTCFUND|005262)$

$鑫元价值精选混合A(OTCFUND|005493)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。