刘俊文就任基金经理时,并不是市场的好年景。

2022年10月17日他开始逐步参与鑫元价值精选的管理,直到2023年初开始独自管理该基金,却迎头碰上了市场再次调整的阶段。截至2023年末,这一时期上证50下跌10.00%、沪深300下跌10.71%、中证500下跌9.11%、创业板指更是深度调整22.30%。

(数据来源:Wind,2022.10.17-2023.12.31)

回望2023年全年,申万31个一级行业仅10个行业上涨;全年涨幅超过10%的行业仅2个,而全年跌幅超10%的行业有11个。同期,刘俊文管理的鑫元价值精选A相对业绩比较基准实现了2.55%的超额收益,收益排名位于同类基金的中上游水准。

数据来源:业绩数据来自鑫元价值精选2023年年报;排名数据来自2023年12月30日海通证券发布的《基金业绩评价报告》,统计时间截至2023.12.29,近一年同类业绩排名为627/1855,同类标准为混合型-主动混合开放型-灵活策略混合型;过往表现不预示未来,投资须谨慎。

总结过去的投资经历,刘俊文坦诚他这一年多来吸取了不少经验教训,如今在某些方面能应对得更好,投资逻辑也逐步夯实、完善。但同时,他也对自己管理的产品较为乐观,认为未来一年有更好表现的可能。

一、寻找青萍之末

刘俊文更倾向左侧交易,尽管这几年新能源在市场上声势浩大,但刘俊文却注意到了传统火电的机会。

火电的成本大部分都是煤炭,所以火电企业的利润与煤炭息息相关。2023年,由于下游需求恢复不及预期,进口煤价差倒挂大量涌入,煤炭整体供给格局宽松导致价格下跌,2023年大部分火电企业实现利润增长。

但在刘俊文眼中,2023年火电企业虽然为他管理的基金带来一定收益,却并未达到他预期的目标,在市场端,2023年经济复苏势头相对平缓也并未导致“缺电”。#A股哪个板块和你“孽缘”最深?#

在市场用电量稳定增长的背景下,伴随新型电力系统下的能源变革,电力企业仍然存在较大机会。今年一季度,刘俊文选择继续坚守在相关电力运营商。观察季报可以发现,刘俊文担任基金经理以来(6个季度),十大重仓股中,长期持有多个电力相关股票,区间涨幅较为优异。

数据来源:整理自wind及鑫元价值精选季报

以上股票仅为举例,不作推荐

持续关注电力的同时,刘俊文今年一季度就布局了有色金属板块。根据鑫元价值精选2024年一季报显示,鑫元价值精选的重仓股中有5家相关行业的企业,同样属于比较左侧的布局。

刘俊文认为海外和国内制造业向上的共振有利于铜、铝等有色金属的需求支撑,在各国央行资产负债表扩张,纸币信用下降的宏观环境下,包括有色金属在内的资源品通常受益。

伴随煤炭价格的下降,电解铝的制造成本也相应降低,铝价上涨后相关企业有较好的盈利预期,且铝企现金流较好,资本开支低,未来分红有很大的提升空间。

自本年初至2024年6月12日,中证有色指数上涨8.57%,同期上证指数上涨2.1%,沪深300指数上涨3.29%。(数据来源:Wind)

“市场通常会过度关注边际变化,放大短期,但是忽略行业的长期价值。我想要在每个时期寻找这种低估值、被错杀的优秀生意。”刘俊文对自己的投资逻辑如是总结道。

二、投资自己“看得懂”的行业

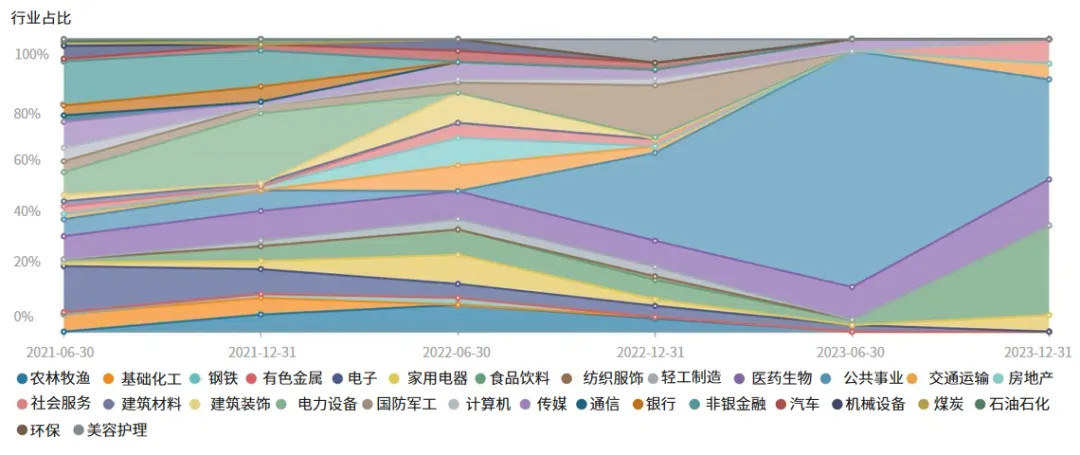

自刘俊文接手鑫元价值精选后,产品风格较之前出现了一定变化。

最为明显的一点就是行业集中度变高。

资料来源:Wind,基金定期报告2018年中报至2023年年报,过往表现不预示未来,投资须谨慎

据Wind数据显示,从2022年4季度开始后,刘俊文就加高了在公共事业(申万一级行业分类)的投资比例,2023年2季度一度抬高到80.67%的比例。2023年年末虽然也加高了其他行业的投资比例,但整体行业集中度较之前,仍然显得更加集中。

回顾过往的经验,刘俊文认为基金产品并不应该“为了均衡而均衡”,因为每个人的精力与时间都是有限的,基金经理应当重视投资在自身熟悉的产业上,而少去涉足不够了解的行业,哪怕是市场主流的投资方向。

2023年市场全年下行,许多曾经的“信仰投资”被打破,刘俊文也在一部分市场主流赛道上获得了一些负反馈。因此,如今刘俊文将主要精力放在去找寻更多自己“看得懂”、符合自己投资逻辑的机会上,同时在这些行业投资上更积极主动地管理,做一些波段操作来增厚产品收益,这也是他换手率相对较高的原因之一。

刘俊文不喜欢随大流的投资,作为一个比较典型的理科生,他始终在捕捉各种细节和指标,通过逻辑演绎和实地考证来验证自己的投资方向。

展望后市,鑫元基金基金经理刘俊文认为,整体对市场偏谨慎,地缘政治、国内地产仍然没有明确的走向,高利率下美国经济能否顶住不衰退也依然扑朔迷离,所以持仓会依然在低估值的方向,很大可能会走出独立行情。

重点关注电力和有色板块。低利率中枢环境下水电和核电会长期确定性受益,相对而言水电更加行稳致远,核电中期提供成长弹性;火电虽然短期还会受煤价影响,但容量电价机制在加速其回归公用属性;绿电虽然基本面可能还在筑底,但政策预期未来商业模式更加完善,同时股价经过下跌估值已经显著低估;有色板块关注铝:铝铜比处于历史低位,叠加海内外制造业企稳复苏,二手房占比提升缓冲新房竣工回落,降能耗背景下行业供给受限铝价有望维持高位。

研究铸造价值,精选挖掘机遇

盛夏将至,值得关注!$鑫元价值精选混合A(OTCFUND|005493)$

$鑫元价值精选混合C(OTCFUND|005494)$

风险提示

注:1、鑫元价值精选 A/C 成立于 2018.1.23,2018.1.23-2018.2.9 基金经理张明凯管理该基金,2018.1.23-2022.6.28 基金经理丁玥管理该基金,2018.11.13-2021.11.10 基金经理赵慧管理该基金,2022.6.28-2023.1.5 基金经理林启姜管理该基金,2022.10.17 至今基金经理刘俊文管理该基金。

2、刘俊文,鑫元基金基金经理,八年金融从业经验。曾任南京证券股份有限公司行业研究员。2017.4 加入鑫元基金,历任权益研究员、基金经理助理,2022.10.17 担任鑫元价值精选灵活配置混合型证券投资基金基金经理。

3、鑫元价值精选 A/C 成立于 2018.1.23,业绩比较基准为沪深 300 指数收益率 30%+恒生指数收益率 30%+ 中证综合债券指数收益率40%。截止 2024.3.31,据该产品各期定期报告显示,鑫元价值精选 A 业绩表现 / 业绩基准为:2018 年(1.23-12.31):-19.47%/-12.05%、2019 年:18.32% /15.41%、2020 年:26.67% /8.33%、2021 年:10.49%/-3.69%、2022 年:-23.90%/-9.52%、2023 年:-2.99%/ -5.54%;2024年(1.1-3.31):-12.86%/1.00%;鑫元价值精选 C 业绩表现 / 业绩基准为:2018 年(1.23-12.31):-19.86%/-12.05%、2019 年:17.79% /15.41%、2020 年:26.02% /8.33%、2021 年:9.97%/-3.69%、2022 年:-24.28% /-9.52%、2023 年:-3.44%/ -5.54%;2024年(1.1-3.31):-12.97%/1.00%。

投资有风险,基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。鑫元价值精选灵活配置混合型证券投资基金为混合型基金,其预期收益和预期风险高于货币市场基金和债券型基金,低于股票型基金。鑫元价值精选的风险等级为中风险,适合平衡型、成长型和积极型投资者。投资者从代销机构购买本产品的,产品风险等级和投资者风险承受能力的评定结果以及匹配规则,以代销机构为准。鑫元基金管理有限公司郑重提醒您注意投资风险,请详细阅读基金合同、招募说明书,了解基金的具体情况。基金投资需谨慎。