【4月非农整体情况】

4月美国非农就业低于预期,劳动力市场温和降温。美国劳工部周五(5月3日)发布数据显示,美国4月季调后非农就业人口增17.5万人,显著低于预期(+24万人)。此外,2月份非农新增就业人数从27.5万人下修至23.6万人,3月份非农新增就业人数从30.3万人上修至31.5万人,2月和3月新增就业人数合计较修正前减少2.7万人。(见图1);4月失业率较前值上升0.1个百分点至3.9%,高于一致预期(3.8%);4月劳动参与率62.7% 持平于前值和预期。薪资增速方面,美国4月非农时薪环比+0.2%,低于前值和预期(均为+0.3%)。

【非农数据分项】

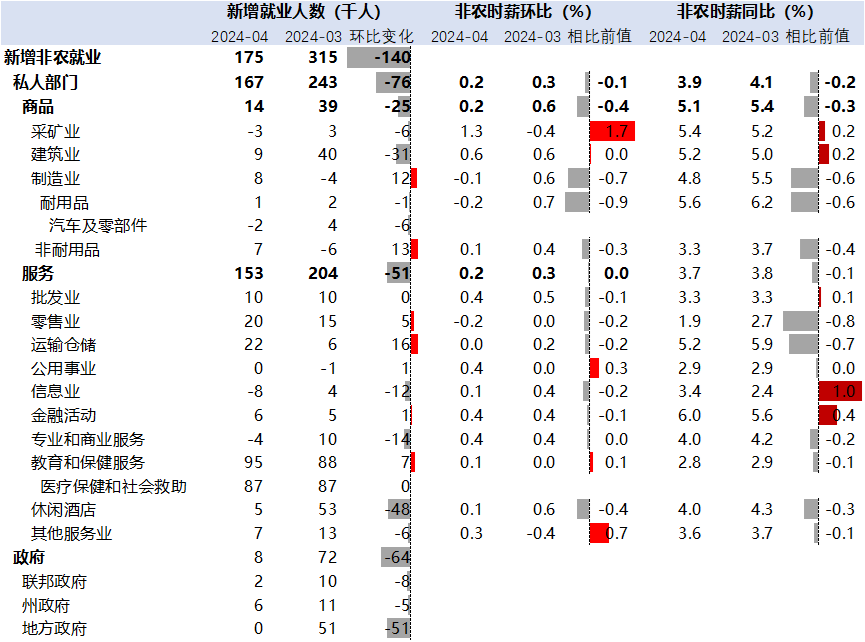

从分项看,4月新增非农相对前值增加较多的行业集中在制造业、运输仓储,以及教育和保健服务;此前新增非农处于高位的建筑业、休闲酒店、以及政府大幅回落。具体看,制造业新增非农就业0.8万人,较前值多增1.2万人,可能反映制造业补库推动美国制造业景气度上升;而运输仓储(+2.2万)的强劲增长主要来自高波动的快递信差(+0.8万)与仓储(+0.8万)行业;此外,教育和保健服务的高增长主要来自医疗保健(+5.6万)和社会援助(+2.3万)两个细分行业,可能主要是新移民进入相关行业工作。过去数月作为贡献主力的休闲酒店(+0.5万,前值+5.3万)、建筑业(+0.9万,前值+4万)非农就业大幅回落,表明此前季节性因素改善后就业缺口缓解。值得注意的是,政府新增就业(+0.8万,前值7.2万)大幅放缓,持续性值得关注。

【劳动参与率、失业率与薪资】

美国劳工供给端持平;失业率小幅回升;供需缺口收敛下,薪资增速放缓。4月劳动参与率持平于62.7%,劳务供给较上月未显著修复,劳动参与率较疫情前(2020年2月)仍低0.6个百分点。移民流入与美国提前退休左右美国劳动力供给,一方面,非季调口径下非本地出生劳动力人口同比+2.6%,快于本地劳动力人口增速(+0.3%),促进劳动力供给改善;另一方面,55+年龄群体仍然是劳动力无法充分修复的核心来源,与2019年12月比仍有-1.9%的缺口,提前退休仍然是美国劳动力供给不足的核心。劳动力供给持平下,新增非农以及3月职位空缺数据显示劳动力需求回落,因此薪资增速降温。非农时薪环比0.2%,低于前值和预期(+0.3%);分行业看,除耐用品、批发贸易、休闲餐旅、其他服务等少量行业外,美国各行业时薪增速环比大都回落,其中休闲酒店时薪增速回落明显(+0.1,前值+0.6%),与非农就业数据反应的情况一致。失业率方面,4月失业率较前值上升0.1个百分点至3.9%,高于一致预期(3.8%);另外值得注意的是,4月的失业者人数(649.2万)和永久失业者人数(175.6万)分别录得2022年2月、2021年12月以来最高。

【市场反应】

数据公布后,市场降息交易气氛回暖。截至北京时间22:30,期货市场预计的首次降息时间从11月提前至9月,全年预期降息50.2bp/2次。两年期美债收益率下行约5个基点至4.84%;十年期美债收益率下行4.5个基点至4.54%;美元指数回落0.31%至105.1。截至北京时间22:30,美国股市高开,标普500、纳斯达克分别上涨1.07%和1.95%。黄金价格则延续近期震荡回落态势,伦敦黄金现货价格震荡下行0.7%至2287美元/盎司。

【美国劳工情况展望与市场观点】

4月非农数据未延续一季度劳工市场过热的趋势,印证了我们此前坚持的观点,即美国劳动力市场温和再平衡。近期公布的数据显示美国经济出现降温迹象,例如4月Markit制造业PMI、3月成屋销售、4月ISM制造业和非制造业PMI都已经开始体现美国经济增长趋缓;而3月职位空缺率由881.3回落至848.8万、离职率和招聘人数均显示美国劳工市场再平衡。我们重申此前的观点,即美国政策利率在略有限制性的区间,经济处于过热和降温的临界点,因此市场自发交易出来的金融条件的放松与紧缩会对实体经济产生较为显著的影响,也不排除美国非农、通胀等数据在降温道路上再现波折。我们预计联储仍将于今年开始降息,时点可能在9月或11月,降息幅度浅尝辄止,本年可能降息1次。资本市场方面,一季度CPI等数据显示美国通胀黏性较强,4月CPI环比增速虽可能回落,但不能低估未来几个月通胀降温道路上再现波折的可能性,美股、美债收益率、美元指数在二季度可能仍是区间震荡的走势。待降息信号明确后,预计美股逻辑将从分母端转移至分子端,重回上升通道,但长端美债收益率在降息后强劲的经济增速和二次通胀风险下可能维持高位。

表1:美国非农就业以及时薪分项数据

数据来源:Wind,鑫元基金

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元鑫动力混合C(OTCFUND|012097)$

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。