2023年以来,港股已先后经历三轮明显下跌,内外夹击下,9月恒生科技指数单月下跌达6.2%,内部看1)中国 8 月财新服务业 PMI 回落至 51.8,较弱于预期的 53.6 和前值 54.1,PMI 数据不及预期;2)港股房地产事件,投资者情绪进一步受到打击。外部看美联储会议过后,市场再次进入美联储的加息预期,并将可能开始降息的时间再次推迟,美债收益率走高,冲击全球金融市场。

8月、9月连续调整之后,随着香港社保基金加仓港股,10月港股能否迎来行情?信心在哪里?

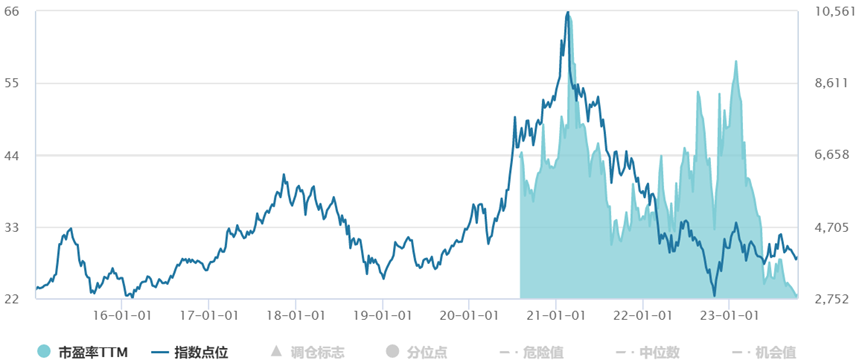

一、 基本面好转,估值修复

从市盈率看,恒生科技指数估值处于成立以来低位:截至 2023.10.13,恒生科技指数 PE-TTM 为 22.61x,处于恒生科技指数成立以来最低点。9 月制造业 PMI 由 8 月的49.7回升至50.2,超过彭博经济学家预期,重回荣枯线之上。国内经济数据边际好转,各类稳增长政策持续出台,两方因素或促使中短期内港股有机会出现超跌反弹。

恒生科技指数市盈率TTM

数据来源:wind,2015.1.2-2023.10.13,恒生科技指数基日为2014.12.31,发布日为2020.7.27

二、 企业回购

恒生指数自上月跌破18000点大关后,港股上市企业回购却按下了加速键。据wind数据,截至2023年9月24日,港股今年的回购总额已达到782亿港元,而过去30日就回购超150亿港元,已超越去年同期回购额。历史数据看,历次回购潮之后港股往往有望企稳回升,中长期看回购潮结束后恒生指数和恒生科技指数均有望争取较好投资回报,其中又以信息技术板块在回购潮之后表现较好。

总的来说,众多公司的回购行为从侧面反映出公司内部对于其股票价值被低估以及未来长期有望股价上行的认同。当前港股主要指数处于历史低估区间,进一步下行空间有限,随时有可能在消息催化下出现超跌反弹。

三、 南向资金流入

三季度以来南下资金加大了买入港股的力度,截至9月30日三季度累计净买入逾1346亿元,为2021年一季度以来最大季度净买入;陆股通开通以来的累计净买入额达到了2.46万亿元,再创历史新高。此外近期恒生科技相关ETF份额也持续增加,可关注恒生科技指数相关投资机会。

年初以来南向资金净买入(分板块,亿元)

来源:wind,天风证券研究所,2023.1.1-2023.10.6

当前港股估值处于相对底部水平,国内经济数据边际改善,看好港股市场估值逐步向上修复。短期不排除受美债利率上行以及巴以地缘风险偏好的影响。中期来看,随着美联储加息接近尾声以及港股科网公司AI大模型发展逐步兑现增量价值,有望持续吸引资金增配。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征。过往业绩并不代表未来业绩表现,投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

$摩根标普港股通低波红利指数C(OTCFUND|005052)$