9月24日,在金融支持经济高质量发展有关情况新闻发布会上,政府出台了一系列政策“组合拳”,包括存量房贷利率的下调、50个基点的全面降准、两项创新的资本市场支持工具等,在节前给市场送上了一份“政策大礼包”。

央行究竟放出了哪些利好政策?

一、货币政策发力:降准又降息

下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元;年内还将视市场流动性的状况,择机进一步下调存款准备金率0.25-0.5个百分点。7天期逆回购操作利率下调0.2个百分点,从目前的1.7%调降至1.5%。

二、地产政策发力:降低存量房贷利率

引导商业银行将存量房贷利率降至新发放贷款利率的附近,预计平均降幅在50BP左右。全国的二套房最低首付比例从25%下调到15%,统一首套房和二套房的房贷最低首付比例。保障房再贷款支持比例由60%上调至100%,引导二套改善住房人群的购房意愿。

三、创设两项新的货币政策工具

包括证券、基金、保险公司互换便利,以及创设股票回购的增持专项再贷款。这也是央行第一次以创新结构性货币政策工具支持资本市场,具体效果有待后续观察。

政策“组合拳”对债市的影响?

本次落地的政策组合拳在流动性上给予了债市显著的支持。从过往历史来看,降准释放的流动性必然有流入债市的部分,短期内都会对债券市场产生积极的影响。

具体来看,随着降准缓解资金面的紧张,“存款搬家”现象或在四季度发生,带动理财和基金规模扩张,从而增强配债力量。同时,央行下调政策利率后,后续新发放的居民利率贷款或因此而进行下调,后续新债的票面利率或许也因此会出现下调。从债贷比价效应来看,长债和超长债对银行的吸引力会有所提升,对债市产生利好。

但另一方面来说,存量房贷利率下调释放了稳定房地产市场的积极信号,有利于带动居民消费回升。而货币政策工具支持指向股票市场,更利于权益市场行情修复。从改善基本面预期的角度看,本次政策组合拳对于债市的影响也有利空的一面,不能视作纯粹的利好来看。

回顾今年以来三次总量政策的调整:政策基调是稳中求进,从宽松走向更加宽松,政策力度不断加码。而宽松的环境有利于增强市场的流动性和信心,对债券市场通常还是有积极影响的,短期内债券市场波动可能会有所放大,但长期来看依然具有较高的配置价值。

买债基的逻辑变了吗?

正如前文所言,创设结构性货币政策工具支持资本市场是央行的首次尝试,而地产政策的支持效果也有待后续观察。因此投资债基的小伙伴也不必急于转变赛道,冷静观察市场动向不失为一种选择。关键是要找准自身定位,根据自身对风险与收益之间的平衡要求,适当调整投资策略和资产配置比例。

若是风险偏好较低,以追求稳健收益为主要目标的投资者,不妨关注被誉为震荡市“减震之选”的纯债基金,以不变应万变。

$前海开源润和债券A(OTCFUND|004602)$就是这样一只纯债基金,截至2024年二季报,前海开源润和的债券品种配置主要由金融债和国债构成,不含任何权益类资产,真正做到0股、0可转债、0可交债,力争带来稳健的收益。

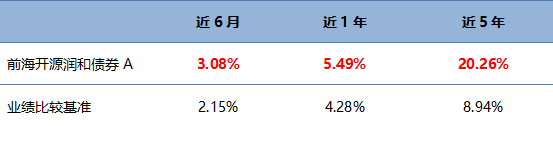

从业绩来看,前海开源润和债券各阶段业绩表现亮眼,在震荡市场中稳步跑赢业绩比较基准收益。此外,它也是一只历史年年正收益的基金,真正做到穿越牛熊,不畏震荡。

数据来源:前海开源基金官网、wind,截至2024年9月25日,业绩比较基准为中债综合指数收益率。“历史年年正收益”指自合同生效日起-2023年每个自然年内收益率为正。2018年业绩统计区间为基金转型合同生效日(含当天)截至2018 年12月31日。基金及业绩比较基准完整年度业绩详见文末。过往业绩不代表未来表现,市场有风险,投资须谨慎。

若是风险偏好较高,在配置债基时可以关注股债搭配的二级债基,如$前海开源祥和债券A(OTCFUND|003218)$,在股票市场回暖时,可以享受到更多的上涨空间,但是这类产品因为配置了一定比例的权益仓位,波动也相对较大。

但总的来说,相比股市的大起大落,债市波动要小得多、走势也相对更平稳。对于向往每天“幸福一点点”,享受长期收益的小伙伴来说,面对波动时的坚持或许会带来更多的收益。

相关基金:

$前海开源润和债券A(OTCFUND|004602)$

$前海开源润和债券C(OTCFUND|004603)$

$前海开源祥和债券A(OTCFUND|003218)$

$前海开源祥和债券C(OTCFUND|003219)$

前海开源润和债券A成立于2017年8月14日,2018年3月21日(含当日)起,本基金由“前海开源润和6个月定期开放债券型证券投资基金”转型为“前海开源润和债券型证券投资基金”。林悦任职于2023年5月8日,业绩比较基准为中债综合指数收益率。历任基金经理:薛小波,管理时间:2017.08.14-2018.03.21;王旭巍,管理时间:2018.3.21-2023.5.8。2018年、2019年、2020年、2021年、2022年、2023年净值增长表现分别为6.61%、4.14%、3.25%、4.13%、2.69%、2.91%;同期业绩比较基准收益率为3.95%、1.31%、-0.06%、2.10%、0.51%、2.06%。

前海开源润和债券C成立于2017年8月14日,2018年3月21日(含当日)起,本基金由“前海开源润和6个月定期开放债券型证券投资基金”转型为“前海开源润和债券型证券投资基金”。林悦任职于2023年5月8日,业绩比较基准为中债综合指数收益率。历任基金经理:薛小波,管理时间:2017.08.14-2018.03.21;王旭巍,管理时间:2018.3.21-2023.5.8。2018年、2019年、2020年、2021年、2022年、2023年净值增长表现分别为5.93%、4.04%、3.15%、4.03%、2.60%、2.82%;同期业绩比较基准收益率为3.95%、1.31%、-0.06%、2.10%、0.51%、2.06%。

注:2018年业绩统计区间为基金转型合同生效日(含当天)截至2018 年12月31日。

前海开源润和债券、前海开源祥和债券的风险等级为中低风险,评级来自银河证券,适合风险等级为C2及以上投资者。

不同的销售机构采用的评价方法不同,基金法律文件风险收益特征表述与销售机构基金风险评价可能存在不一致的风险,投资人在购买基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。

数据来源:基金定期报告(截至2023年12月31日)。过往数据不代表未来表现,亦不构成对未来业绩的保证,市场有风险,投资须谨慎。

风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用 勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎。市场观点具有时效性。

$前海开源可转债债券(OTCFUND|000536)$$前海开源鼎欣债券A(OTCFUND|006145)$$前海开源鼎欣债券C(OTCFUND|006146)$