昨日市场全天探底回升,三大指数均涨超2%。截至收盘,沪指涨2.07%,深成指涨2.65%,创业板指涨2.6%。(数据来源:同花顺,指数过往表现不预示未来)

10月12日国新办会议召开,财政部发布一揽子财政政策,后市怎么看?今天我们来聊聊这个话题。

01 宏观经济解读

先来简单回顾下10月12日国新办会议的主要内容。

10月12日国新办会议召开,财政部发布一揽子财政政策,内容主要是以下几点:一是加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务。

二是发行特别国债支持国有大型商业银行补充核心一级资本,提升这些银行抵御风险和信贷投放能力,更好地服务实体经济发展。

三是叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。

四是加大对重点群体的支持保障力度。五是其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间。

南方基金宏观策略部认为政策集中聚焦于化债、风险防控、地产方面,对于提升赤字增量政策暂未提及,政策所涉及的量级也未明确指出,更多是定性的方向性描述,语气方向整体偏积极,例如“力度最大”等等。

此次政策拓宽了专项债的用途范围,首次提出专项债用于收购存量房,预计对消化地产库存有所帮助,有助于地产止跌回稳,地产走势核心仍需观察地产销量和房价的走势。发行特别国债补充大行的一级资本,符合市场预期。对于后续的增量财政,如提升赤字、增发国债等,仍需关注10月的人大常委会召开情况。

接着再来看看对宏观经济的梳理与解读。

先看生产,经济景气平稳回暖,地产销售伴随季节性波动。经济景气指数整体平稳回暖,目前已触及景气区间的下沿水平。主要钢厂产量、PTA产业链延续、全国建材成交量回暖、石油沥青开工率小幅回升。水泥发运率低位平稳、电厂日耗煤季节性回落。新房和二手房成交仍然伴随着季节性波动。

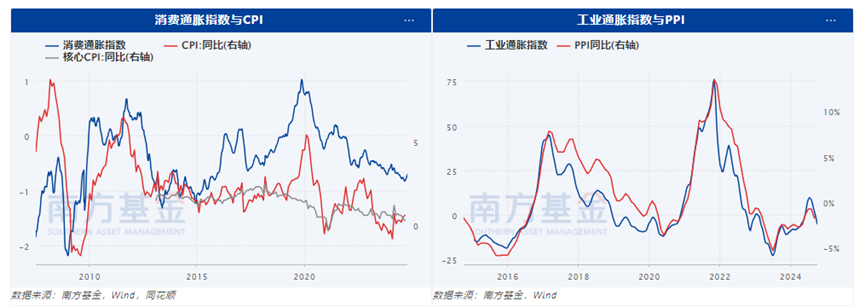

再看下经济数据,9月通胀CPI小幅回落,PPI降幅走阔。 9月CPI同比0.4%,低于市场预期0.7%;环比持平,弱于季节性0.4%。9月CPI同比小幅走弱,则主要跟基数走高、油价下跌等有关。9月核心CPI同比0.1%,环比为下跌0.1%,弱于季节性0.25%,指向居民消费意愿偏弱、内需不足。

9月PPI同比下降2.8%,弱于市场预期低2.5%;环比下降0.6%,显著弱于季节性0.3%。其中,石油煤炭等燃料加工同比下降9.4%、黑色冶炼同比下降11.1%、非金属矿物制品同比下降5.1%是主要拖累。(资料来源:南方基金宏观策略部整理,过往表现不预示未来)

总的来说,考虑季节性、基数回落、猪肉价格等因素,预计CPI或延续震荡回暖;由于国内需求不足、海外经济放缓,PPI或延续低位震荡。后续核心关注10月人大常委会是否有增量财政政策出台,以及短期内财政货币等一揽子政策落地加码后基本面修复情况。

02 后续市场怎么看

那后市怎么看呢?

南方基金宏观策略部认为,股市方面:超预期增量财政货币政策密集推出,政策转向信号明确。方向上中长期坚定看多,中长期从多维度看,中国权益资产最艰难的时候已经过去,后续坚定看好。

短期增量资金涌入情绪快速走向亢奋,考虑市场量能在此水位上难以延续,短期震荡调整概率更高,普涨行情后市场波动放大或提供更好买点,可考虑等情绪降温后逢低入场。结构上看好大盘龙头、红利低波和核心资产。

债市方面:短期低位震荡,后续仍需关注10月人大常委会是否有增量财政政策发布。上周国新办会议财政部政策发布,聚焦化债、银行补充资本和地产政策等方面,暂未提增量财政信息。化债方面特别提到,“拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,并且近年来出台的支持化债力度最大的一项措施”,缓解投资者对于信用风险的担忧,化债行情或开启,10月12日当天信用债表现较好。

利率方面,新闻发布会当天利率整体平稳,短期或延续低位震荡,后续须重点关注如下几个方面:

首先关注10月的人大常委会是否有增量财政政策;其次关注高频数据是否止跌、地产数据是否明显企稳、企业中长贷等信用数据的改善情况。当前经济景气指数小幅回暖,基建实物工作量有所改善,但是地产销售仍伴随季节性波动,信用数据仍待观察,基本面整体仍偏弱,须关注经济改善的持续性和幅度。

还有增加政府债限额用于化债和发行特别国债补充大行一级资本,关注后续利率债供给增加幅度和对债市的影响,央行或降准来配合,供给冲击影响或相对有限。最后便是理财和基金赎回的负反馈风险,当前短期内风险相对可控。

#A股放量大涨 牛市调整已完成?#

$南方中证500ETF联接C(OTCFUND|004348)$

$南方中证500ETF联接A(OTCFUND|160120)$

摘自:南南说理财

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。指数历史表现不代表未来收益,基金投资需谨慎。