1 中央财经委员会第四次会议召开

据【中国基金报】报道

加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一轮大规模设备更新和消费品以旧换新。物流是实体经济的“筋络”,联接生产和消费、内贸和外贸,必须有效降低全社会物流成本,增强产业核心竞争力,提高经济运行效率。

摘要:“中国基金报”微信公众号

2 刚刚!证监会发声

据【中国基金报】报道

2月23日,证监会举行新闻发布会,证监会首席检查官、稽查局局长李明,首席风险官、发行司司长严伯进出席发布会,介绍相关情况并回答记者提问。

证监会采取举措打击上市公司欺诈发行、财务造假、大股东违规占用上市公司资金等消息,如何打击操纵市场、内幕交易,以及IPO倒查10年等问题,证监会相关负责人都予以了及时回应。

摘要:“中国基金报”微信公众号

3 最新!公募基金总规模披露

据【中国基金报】报道

2月23日晚间,中国证券投资基金业协会公布了2024年1月的公募基金市场数据。其显示,截至今年1月末,国内公募基金的总规模达到27.36万亿元,较去年年末缩水了2355.53亿元;但公募基金总份额1月增加了5570.79亿份,月末达到26.97万亿份。

摘要:“中国基金报”微信公众号

4 超八成正收益!这类产品,今年火了

据【中国基金报】报道

开年以来,央国企板块表现可圈可点,相关主题赛道也成为公募机构布局热点。

多位业内人士表示,在中字头板块的持续强势表现下,市场逐渐认识并重视央国企资产的投资价值。当前,央国企板块整体估值水平处于相对低位区间,随着新一轮国企改革深化行动进行,国家安全领域、基础设施领域、科技创新领域中的央国企未来投资价值有望逐渐提高。

截至2月23日,目前市场超八成央国企主题基金(合并份额,剔除联接基金计算,下同)年内获得正收益,平均回报达2.65%。

摘要:“中国基金报”微信公众号

5 单周超百亿!北上资金再度“买买买”

据【e公司】报道

本周,北上资金继续大幅净买入107亿元,连续4周净买入,彻底扭转了去年下半年以来持续净卖出的趋势。分市场看,北上资金加仓重点在沪市,沪股通获得超167亿元净买入,深股通则被净卖出超60亿元。

摘要:“e公司”微信公众号

6 “费率战”打响!

据【中国基金报】报道

公募基金降费正在持续推进中,越来越多宽基ETF产品也加入了“价格战”。龙年开年就有10只ETF产品以行业最低费率水平发行揽客。

目前ETF产品费率正处于下降趋势之中。Wind数据显示,截至2月23日,股票ETF(不含增强型,下同)的平均管理费为0.45%,最低为0.15%;托管费平均为0.09%,最低为0.05%。且已有近百只ETF采取最低水平费率,占全部股票ETF的比重为13%。

摘要:“中国基金报”微信公众号

7 反攻!百余只基金净值创新高

据【券商中国】报道

自2月6日以来,国内股市开启了触底反弹,主流宽基指数全线走高。截至2月23日,上证指数已经实现八连阳,重新站上3000点,中证2000指数、中证1000指数分别大涨22.59%、21.72%,科创100指数、北证50指数也分别录得22.12%、18.16%的涨幅。

Wind数据显示,自2月6日至2月23日,有12只基金区间反弹幅度超过了30%,其中部分产品的年内收益率已经回正。与此同时,还有百余只权益基金在2月23日创下净值新高。

摘要:“券商中国”微信公众号

8 "超过99.94%的财友"!

据【券商中国】报道

一位支付宝用户对券商中国记者表示,截至2月23日,他的投资组合年后至今涨幅不到8%,但据统计已经“超过99.94%的全国财友”。据该投资者透露,他的持仓包括了几只QDII产品与红利主题基金,这几只产品“幸运”地在年后跑出了正收益,而QDII基金中又以亚太产品为主。

摘要:“券商中国”微信公众号

9 做多热情升温!又有200亿资金南下

据【券商中国】报道

2月23日,上证指数实现8连阳,收复年内全部跌幅,市场活跃度和流动性大幅提升,积极做多情绪传导至港股。

春节后首个交易周,南向资金持续净买入港股,其间净流入港股200亿港元,做多情绪持续修复,港股三大指数已连续三周上涨,年内跌幅逐步收窄。

摘要:“券商中国”微信公众号

10 深夜!巴菲特重磅!

据【中国基金报】报道

北京时间2月24日晚间,巴菲特旗下公司伯克希尔哈撒韦发布财报,以及公布了每年一度的致股东公开信。

伯克希尔2023年的营业利润(指来自保险、铁路和公用事业业务的利润)为 84.81 亿美元,这比2022年同期的 66.25 亿美元增长了 28%。

摘要:“中国基金报”微信公众号

一周市场回顾

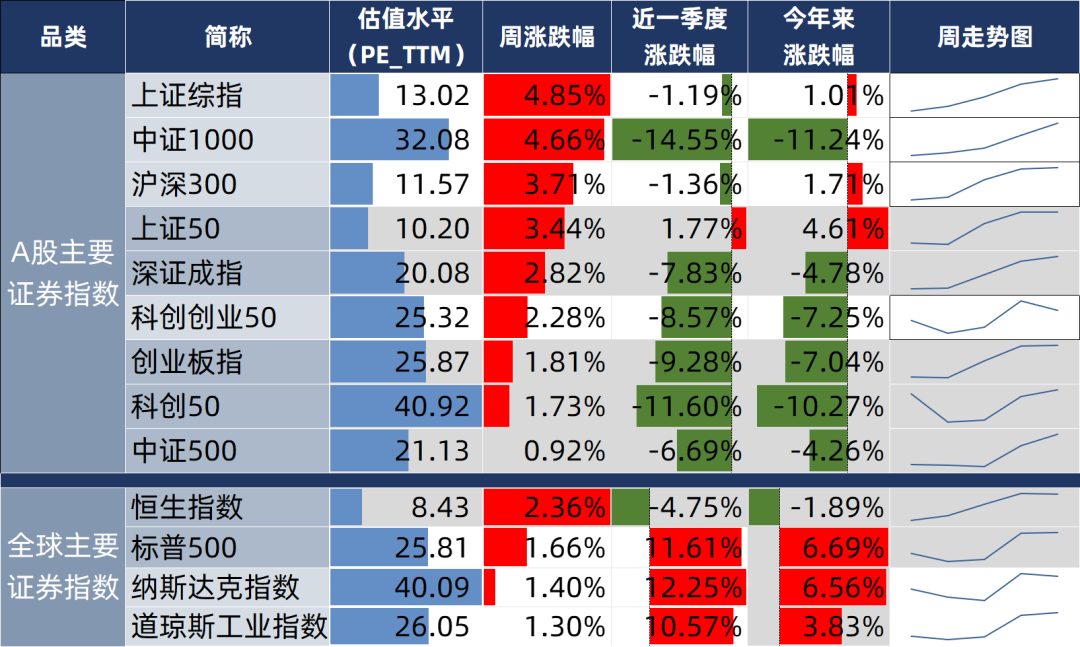

近一周市场上涨。截止周五收盘,沪指收于3004.88点,周涨4.85%;上证50收于2433.41点,周涨3.44%。

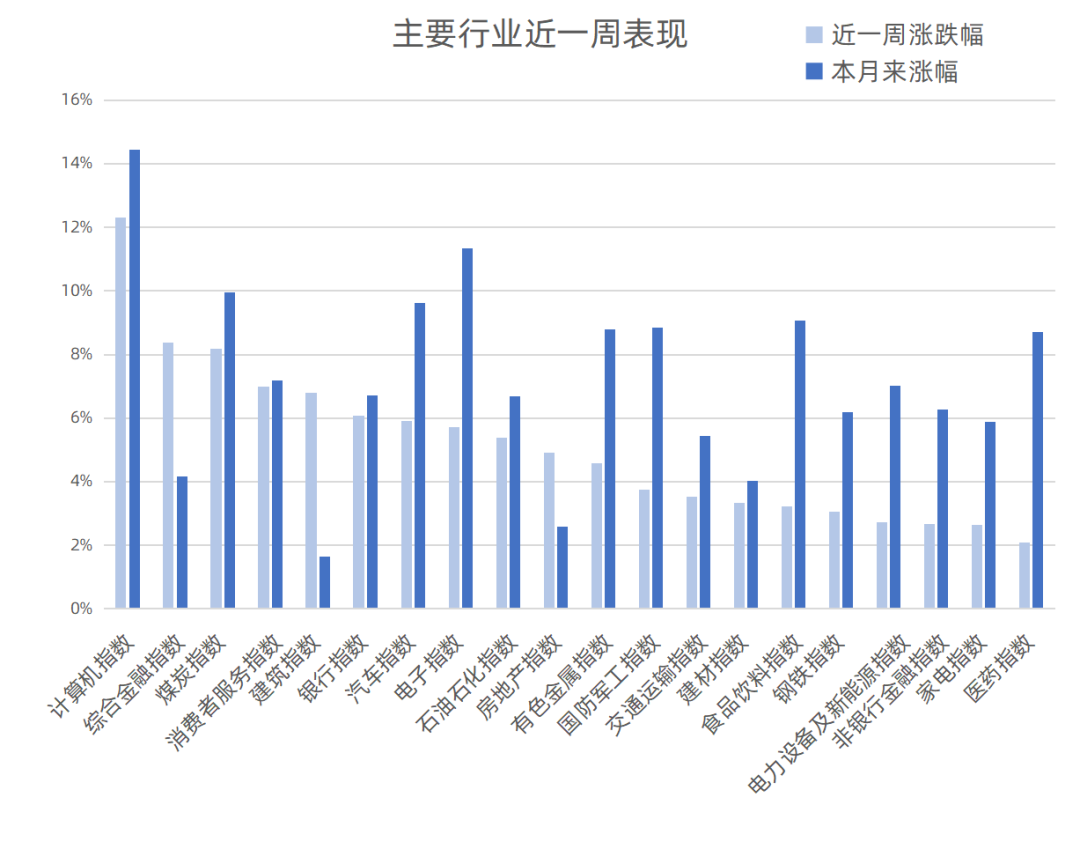

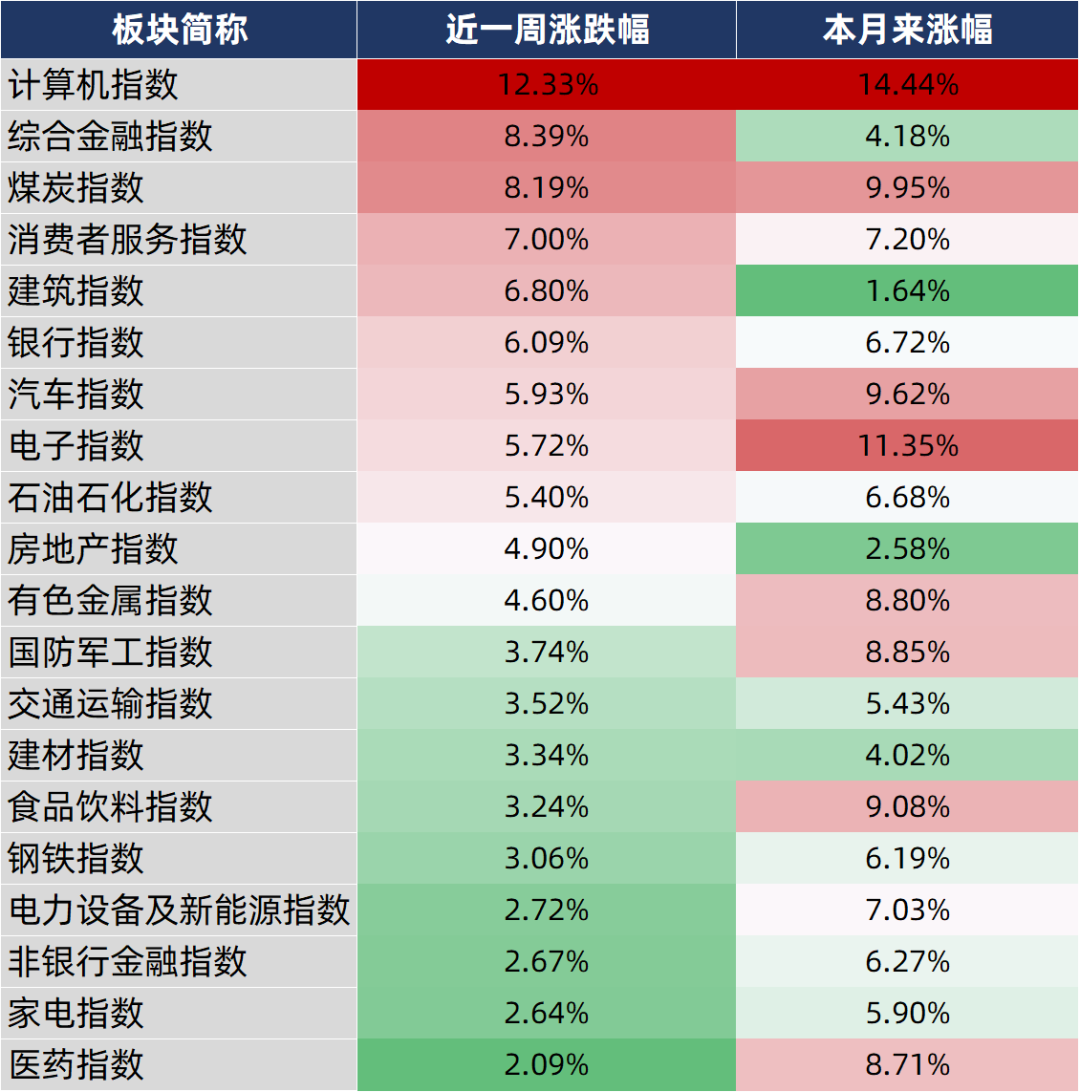

行业涨跌幅方面,计算机指数、综合金融指数、煤炭指数涨幅居前;医药指数、家电指数、非银行金融指数跌幅居前。

股市评论

基本面分析

国内方面:

5年期LPR利率大幅下调,让利实体力度加大。本次LPR单次“降息”幅度为史上最大。此前,中国5年期以上LPR已连续7个月保持不变,1年期LPR连续5个月持稳。LPR时隔两年再度开启非对称下调,进一步释放了稳增长的信号,还有助于缓解存量债务压力、刺激需求。

海外方面:

美联储1月会议纪要显示,美联储官员对过快降息存在担忧。美联储发布1月货币政策会议纪要显示,在上月末的美联储货币政策会议上,联储决策者总体认为,目前的政策利率可能达到了本轮加息周期的顶点,承认通胀继续上升的风险降低,但对未来降息保持警惕。联储官员强调不确定会将高利率维持多久,多数官员还提到了过快降息的风险。结合已经公布的数据来看,美国1月CPI同比+3.1%,推高了市场对美国通胀回升的预期。后续美国1月PCE数据以及3月议息会议对资产负债表的讨论值得关注。

资金层面

市场情绪方面,周内日均成交额约9027.84亿元,成交额小幅回落。外资方面,北向资金持续流入,本周共计净流入106.97亿元,上周净流入160.82亿元。两融方面,截至2月22日,场内两融余额为14519.84亿元,较上周增加308.67亿元;周内融资买入占比上行,杠杆资金偏好上升。

后市展望

资金面宽松加速风险偏好修复,市场重回做多窗口。5年期LPR下调,叠加1月金融数据超预期,释放市场重回做多窗口的信号。支持经济和资本市场的政策力度全面加强,新增资金持续流入大小盘,缓解流动性冲击和筹码压力。叠加内外宏观环境企稳,市场情绪逐渐修复。预计到两会及3月美联储议息会议前,市场无过大风险。往后看,若风险偏好上行,则成长性溢价回归;若流动性压力解除,小盘股溢价有望回归。

配置上,短期小盘成长值得关注,中期关注逻辑明确、更可能有新增资金的核心资产。短期视角,先前超跌的小盘方向在流动性压力缓解后有望出现修复,成长方向配置价值逐步显现,消费电子、通用设备、云服务等或有表现。中期视角,布局胜率和赔率均较好的核心资产,例如春节期间出行链表现亮眼、迎来低位吸筹窗口期的消费医药等行业资产。

源自:了不起的ETF

#市场期待九连阳!A股将如何演绎?#

$南方沪深300联接基金C(OTCFUND|004342)$$南方创业板ETF联接C(OTCFUND|004343)$$南方中证国新央企科技引领ETF联接C(OTCFUND|019530)$$南方恒生香港上市生物科技ETF发起联接(QDII)C(OTCFUND|018079)$$南方中证500ETF联接C(OTCFUND|004348)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。