昨日,债市迎来9月“开门红”行情。国债期货收盘集体上涨,30年期主力合约涨0.58%,10年期主力合约涨0.29%。(数据来源:wind)

8月以来,债市迎来调整阶段。Wind数据显示,中证纯债债基指数8月份创下今年以来唯一单月净下跌,全月跌幅达0.08%,其中债基指数在8月7日见顶后,随着债市“点刹”,整体处于震荡下行状态。

来到9月,债市能否企稳回升、债基净值多久能修复成了债基“收蛋人”最关心的事。

01 坚守路线或仍是较优选

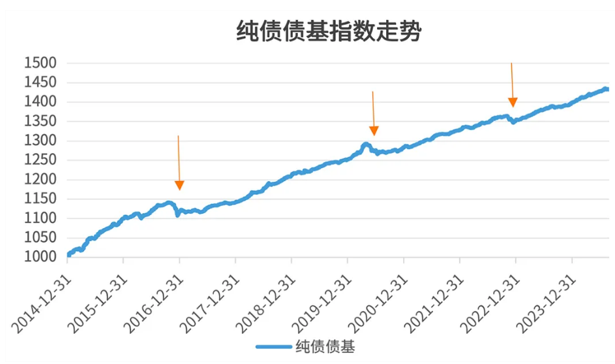

当前债市杠杆率并不高,广谱利率或仍处于下行通道,债市调整后或有企稳回升的动能。从以往数据来看,债券投资并非全程毫无波折,以更能代表债基投资体验的纯债基金指数为例,历史上TA也曾遭遇过几次大的回调:

数据来源:Wind,2014/12/31-2024/8/30

注:指数的历史数据不代表未来表现,也不代表具体基金的业绩表现。指数的展示主要是为了有效地表达特定市场或者策略的走势,不构成任何基金或交易策略的依据或建议,且指数运作时间较短,不能反映市场发展的所有阶段。

但把时间拉长,债市的调整就像爬坡路上的小土坑,不改缓步上坡的大趋势。而无论市场牛熊,收益多寡,因为债券自身票息的加持,债券市场的走势较为平稳。

如果股票市场一定程度上是“牛短熊长”的话,债券市场可以看作是“牛长熊短”,并且在过往十几年的投资过程中,不管是短期还是中长期纯债基金指数,都实现了较为良好的收益。

注:上文中提到的“牛短熊长“和“牛长熊短”仅供示意,不代表任何对未来市场的预测和判断。$中信保诚至泰中短债债券E(OTCFUND|021529)$

02修复能力

历史上,债市也曾出现过几轮调整,当时的情况是怎样的呢?$中信保诚至泰中短债债券A(OTCFUND|004155)$

2016年10月21日到2016年12月20日,纯债基金指数回撤幅度-3.1%,回撤天数43个交易日,修复用了254个交易日;

2020年4月29日到2020年7月13日,回撤幅度-2.1%,回撤天数48个交易日,修复用了180个交易日;

2022年10月31日到2022年12月13日,回撤幅度-1.28%,回撤天数32个交易日,修复用了71个交易日;数据来源:wind)

对比之下,本轮回撤如果从2024年8月7日指数的高点算起截止到8月27日,回撤幅度-0.23%,回撤天数15个交易日。如果从回撤的幅度看,目前本轮的回撤幅度和今年4月份那波差不多(回撤幅度-0.25%),;本轮回撤的持续时间已经超过了今年4月份(回撤天数5个交易日)和去年8月份(回撤天数13个交易日)。

不过从指数整体向上的曲线还是可以看出,相对于其它的一些风险类资产,债基的修复能力通常还是比较强的。当然,在当下的市场,伴随着整体利率的下行,会导致债券票息部分收益的增厚也同步放缓,回撤的修复时间会有所拉长。$中信保诚稳达C(OTCFUND|006178)$ $中信保诚景华债券C(OTCFUND|550013)$ $中信保诚增强收益债券(LOF)(OTCFUND|165509)$

风险提示:本材料仅供参考,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料并非意在提供金融信息服务或构成出售或购买任何证券或金融产品的要约邀请或宣传材料,亦非有关任何公司、证券或金融产品的投资意见或推荐建议。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本材料可能含有非仅基于过往信息而提供之“前瞻性”信息,有关信息可能涵盖预计及预测,但并不保证任何作出之预测将会实现。读者需全权自行决定是否依赖本文件所提供的信息。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,投资人自行承担任何投资行为的风险与后果。基金过往业绩不代表未来,其他基金业绩不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但基金不保证一定盈利,也不保证最低收益和本金安全。如果基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、信用风险、集中度风险、系统性风险、政策风险等。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。基金有风险,投资需谨慎。