文 喜胖不胖(转载请注明出处)

昨天直播有朋友问:

银行理财、债券基金有什么区别?

3个月、半年、长期理财又是什么?

短、中短、长债基金又有什么区别?

借着这个提问,先来讲讲为什么今年债券基金这么火?

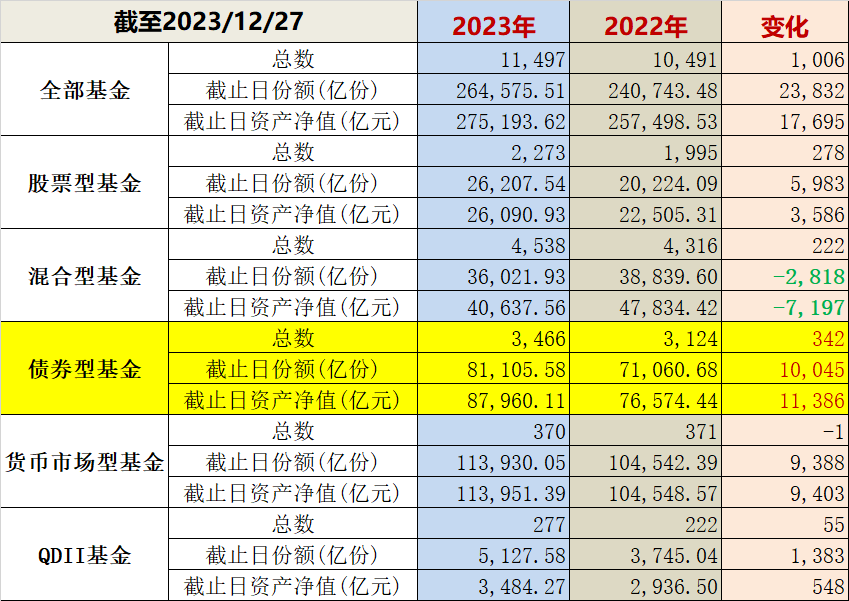

今年基金都不好卖,但是截至年末,债券基金卖了1万亿(份),增量金额也有1.1万亿(元)。甚至有的短债基金最近都开始限售了。

剩下是货币基金,增量9千多亿元。

为什么?

因为大家都不想投资(房地产与偏股基金)了,想存钱,又看不上银行存款和货币基金的收益。

所以短债基金作为“货币plus”就被青睐

今年以来,货币基金收益在1.85%左右,短债基金今年收益在3.3%左右。

短债基金的收益比货币高一倍,虽然有一点点波动,但基本风险可控。

而且短债基金没有封闭期,流动性很好。买完第二天遇到突发情况需要卖出的,随时可以卖,基本第二天晚上钱就到账了,只不过这种情况需要收取较高的赎回费。

有的短债是持有7天免赎回费,有的是持有30天免赎回费,基本就是持有一个月赎回都不要费用了。

所以,看不上货币基金收益的,不想买银行理财的、或者是买股票偶尔需要流动性资产配置的,都去买短债了。

当然长债今年也还行,收益在3.43%左右,但是波动比短债高了不少,所以目前来看,短债的性价比更合适。

再来说说投资者的问题:

一、银行理财、债券基金有什么区别?

定义和投资范围对比:

首先来说,银行理财可以(主要)买债券和债券基金,但债券基金是不能买银行理财的。

银行理财:投资范围比较广,包括但不限于股票、各类债券、存款、货币市场基金、债券基金、质押式及买断式回购等。

债券基金:要求80%以上投资于债券的基金。剩下也可以投资资产支持证券,债券回购,银行存款,同业存单,现金,国债期货,信用衍生品。

所以说,银行理财的好处是投资范围更广,可以投(不超过10%)非标准化的产品。

但弊端也是如此,就是底层产品不是很清晰,当我们在看一个银行理财产品时,是看不到它到底买了什么。

而债券基金是标准化产品,投资标的非常清晰,是要求80%以上的资产必须投资于债券的基金,且在产品的资产配置里,是看得到它到底买了什么的。

举例对比

(1)某银行理财:

随便从X行的app上找了一个银行理财产品:

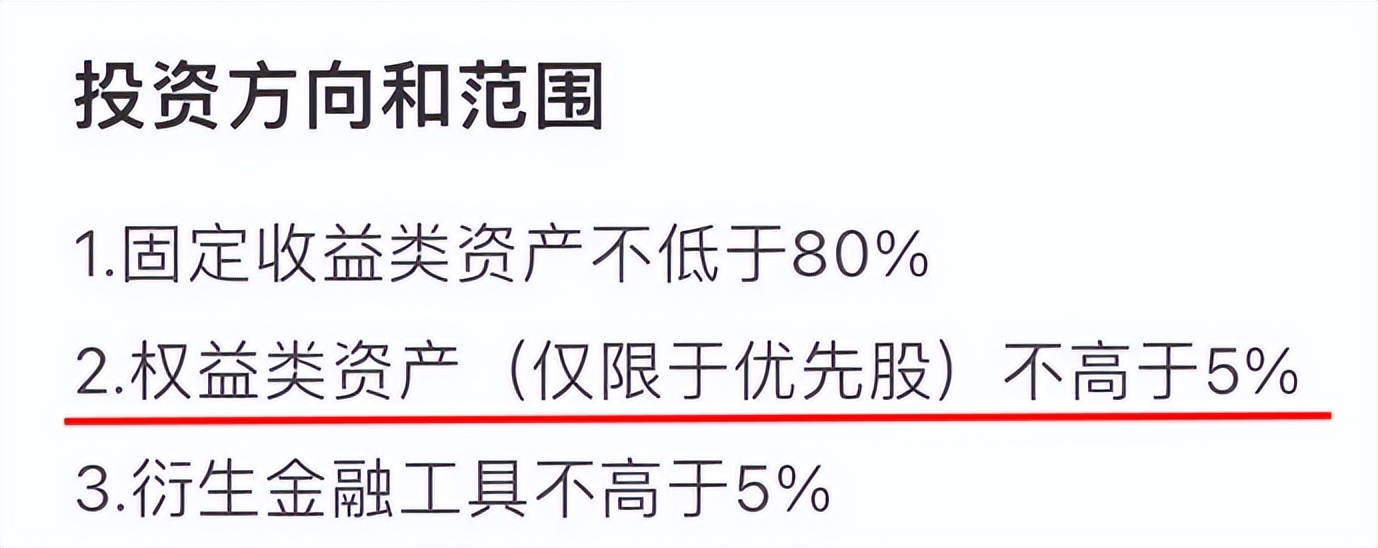

投资方向:

可以看到银行理财有的虽说是“稳健投资”,但投资范围里是含股票的,而债券基金是不能买股票的(最多可投可转债)

银行理财的“具体持仓”是看不到的,只能根据投资方向和范围有个大致了解。

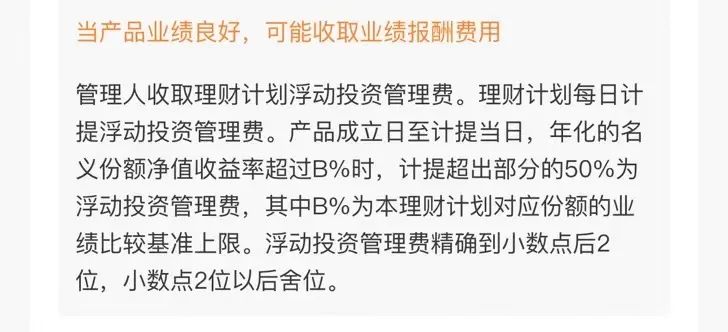

收费方式:

有些银行理财看起来是“0管理费”,但实际是收取业绩报酬的,业绩报酬收的有很高,收益的一半都作为业绩报酬给银行了,投资者到手的收益率其实并不高。

而且业绩报酬是个“双刃剑”,在市场好的时候,其实收益是大大折损的。

而债券基金,或者说大部分公募基金的费率都是固定的,既然未来市场都是无法预测的,收取固定费率的产品在逻辑上更合理。

(2)某中短债券基金:

可以看到在投资范围里,明确写了“不投资股票、权证”,且80%比例投资债券。

且该产品是个中短债基金,所以又明确了“投资中短债”的比例不低于现金基金资产的80%。”

重仓债券:

债券基金都有季报、半年报、年报。

在各个公告报告里,我们是可以看到债券基金到底买了什么东西,通常在季报里可以看到前十大债券,在半年报和年报里,可以看到全部持仓债券。

二、3个月、半年、长期理财又是什么?

3个月、半年主要指的是产品的封闭期。

可以是3个月、6个月,也可以是1年、2年、3年甚至更多年等等。

银行理财产品大多都有封闭期,且封闭期内是不允许提前支取的,仅有小部分理财产品支持期限内转让。所以银行理财产品的灵活性较差。

封闭期一般对标的是债券的持有到期日,时间越短的,持有到期越短,收益越低,风险越低,反之亦然。

三、短、中、长债基金又有什么区别?

债券基金一般没有封闭期,基本都是开放式基金。

短券、中短债、长债基金指的是投资债券本身的到期日,这是债券基金按照“到期时间”的分类方式。

短债基金主要投资于较短期限的债券,一般债券剩余期限一般在1年以内;

中短债基金主要投资于债券的剩余期限一般在1年-3年;

中长债、或者长期债券,主要投资于债券的剩余期限三至十年之间。不过长期纯债基金的投资范围并不仅限于期限较长的债券,也可以是短期债券。

债券的期限越长,不确定的风险越大,因此要求有较高的预期年化收益作为补偿。

因而长期债券的收益率一般要高于短期债券的收益率。这和银行定期存款一个道理,存十年期的利率肯定比两年期的要高。

当然,以上都是理论知识,往前看过去历史十年,国内个别年份短债基金的收益率也会跑赢中长债基。

再比说,这几年美国长短债利率倒挂,说明现实世界从来都不是照本宣科来的,大家对于短期经济不看好,反而给了短期债券利率更高的补偿。

再说说债券基金赚的什么钱?

买债券基金赚两个钱:债券的利息、(买卖)债券价差。

债券利息:债券就是一个“欠条”,每年都会获得利息。

债券价差:“欠条”在金融市场上是可以交易的,是有价格的,而交易就会产生价格的变动。

(存量)债券的价格和(市场)利率成反比。

通常在利率下降的时候,债券价格上涨,可以赚到债券价格上涨带来的价差。

博格说过一个关于买债基的简单判断:

在利率处于高点且开始降息的时候,更适合投资中长期纯债基金;其他(大多数)时候,适合选择短债基金。

目前10年期国债收益率在2.58%左右,处于历史相对低位,未来进入上行周期的概率相对更高。

所以博格最近一年都在说,目前还是买短债基金更合适。

到这里,你已经读了2000+字。

好文章收藏起来,别忘了点赞支持!

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。