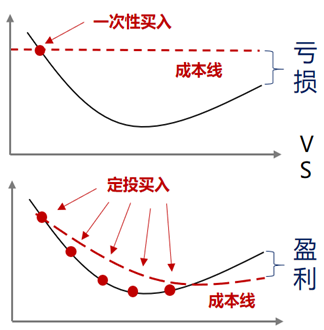

关于定投指数基金的诸多优点,已经进行过充分的探讨。

例如,其对抗市场下跌的韧性,以及在高点入市仍能获利的“神奇”。

既如此,这是否意味着投资者仅需开启自动定投,便可坐享其成,实现所谓的“躺赚”呢?

NO!定投并非万能钥匙,如果你怀揣着盲目乐观的预期进入市场,而未做好相应的准备,那么亏损的风险同样如影随形。

定投指数基金的风险在哪里,以及作为一个“定投人”,要想提升胜率与回报,应该具备哪些自我修养。

01 理论与回测:

为什么定投指数基金也可能赔钱?

我们不妨用一个长期定投的案例来说明:

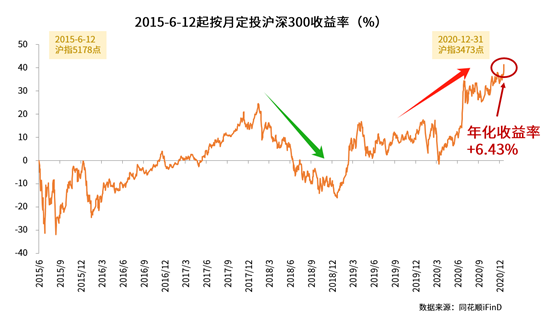

假设:我们从2015年6月12日沪指5178点的高点启动按月定额定投,到2020年12月31日赎回,回测结果如下。

在这个例子中,如果不使用定投,在最高点一次性买入,坚持拿了4年半还会折损2.3%的本金,但正是在这种极端不利的情况下,定投竟然实现了6.43%的年化收益率,算是相当可圈可点的成绩了。

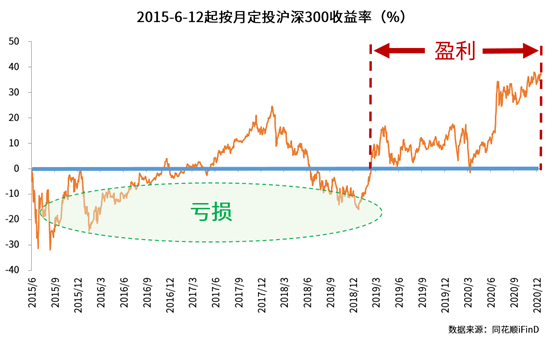

但是,这近五年的定投之旅是一帆风顺的吗?我们来看一下途中的收益率变动情况。

虽然我们在2020年12月31日取得了正收益,但是四年多以来经历了先蛰伏下跌、后震荡上涨的过程。

进一步分析这个过程:

下图这条蓝色的粗线纵坐标是0,代表收益正好是0,因此是盈利和亏损的分界点,当收益曲线位于蓝线下方代表当时亏损,位于蓝线上方则代表当时盈利。

不难发现,从本轮定投伊始,账户便陷入了亏损状态,经过很长一段时间才得以重拾生机、恢复盈利。

但好景不长,2018年A股几乎整年的下跌又让账户总收益率再次跌入亏损的“深渊”。若在亏损期间选择卖出,那就会实实在在地“赔钱”了。

新手朋友看到这里,或许会轻松地认为,这种亏损是很容易避免的。毕竟,市场总归总会反弹,只要在浮亏时咬定青山不放松,岂不是万事大吉?

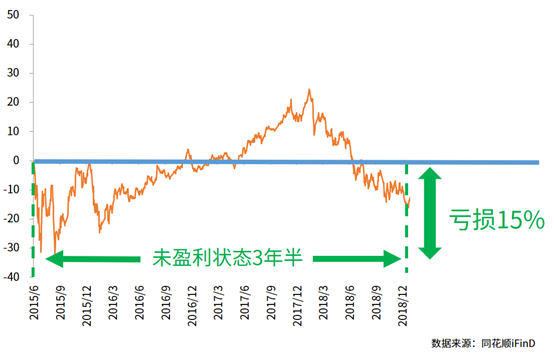

这种自信满满的原因是,我们现在是以上帝视角回头看,对后来的上涨了如指掌。实际上,我们亏损的时刻,只能看见这样的情形:

——想象一下,你坚守着你的投资,不是几个星期,也不是几个月,而是长达三年半。

——这期间,你的账户缩水了15%。这可不是数字的游戏,而是真金白银的损失,是对信心的极限考验。

在这样的压力下,还要保持冷静、坚持定投,实则是是反人性的。因此,当不少投资者的心理防线被击溃,选择了割肉离场,亏损便切切实实地发生了。

上文定投回测数据来源:同花顺iFinD。指数的过往业绩并不预示其未来表现。假设定投开始日为2015-6-12,结束日为2020-12-31。每月定投日为定投开始日的次月对日。本测算不考虑申购、赎回费率。指数历史表现不代表基金产品表现。复合年平均收益率根据计算周期(按日)在所选时间段内拆分出n个区间,复合年平均收益率=[(1+当日收益率)^ (365/计算周期天数)−1]100%。本测算不考虑申购、赎回费率。基金定期定额投资不同于零存整取等储蓄方式。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效投资方式。

02 复盘与总结:

定投指数基金如何有效“避坑”?

尽管很多朋友都知道,定投指数基金,尤其是长青的宽基指数基金,我们的策略应该是——下跌的时候不止损,坚持定投降低成本。

然而,尽管这一策略在理论上备受推崇,实践中“黯然离场”的现象却同样屡见不鲜。究其原因,主要可归结为三个方面。

一是未知引发的恐惧。

当我们将资金投向货币基金时,心中往往坦然——因为这些投资从买入之日起就仿佛能够持续盈利,哪怕每天的收益微薄,但给予我们莫大的安心。这份安心,源自于对未来的确定性。

反观指数基金,其走势通常是跌宕起伏,即便定投的方法和指数的编制原则已在很大程度上缓释了波动,但终究难以完全平抑。毕竟,以我们最常接触的股票型指数基金为例,其最终投向是股市,一定存在波动的风险。

如果今天已经很坏了,而你不知道明天会不会更坏,这种对未来的不确定性很容易使人产生不安全感,中途放弃。

二是亏损之后的焦虑伴随外界信息的压力。

亏损的确是一种令人痛苦的体验,即使最初信心满满,自以为能够镇定应对市场的跌宕起伏,但真正当亏损来临之时,内心的波澜却是不可避免的。资金越多,内心的恐慌往往越甚,这是人性使然。

更为糟糕的是,当市场大跌时,你会忍不住去看各路媒体的分析,去和同事、朋友打听,此时耳边响起的无不是悲观的论调——“熊市到了”、“我全割了”、“还要大跌”……

信息的传递总是如此奇妙,行情好的时候,积极乐观的声音充斥着每一个角落;而一旦市场大跌,似乎连空气都弥漫着悲观气息。这种悲观会加深你的恐惧,影响你的判断,让你不由自主违背最初制定的策略。

三是生活中突发的资金需求。

生活中突发的资金需求也是导致“被迫出局”的重要诱因。即使你在面对亏损时心态平和,但在遭遇买车、买房、结婚等大额支出时,也可能不得不被迫赎回定投的份额,从而面临亏损的局面。

因此,我们需要充分认识到,定投指数基金绝非短期的投资手段。等待指数反弹的周期可能较长,如果你在未来数月面临大额支出,那么,我们的建议是不要将这笔资金用于定投。“短钱长投”是常见的误区,定投所需的资金,理应是能够“等得起”的闲钱。

说到这里,既然已经明确了定投指数基金可能引发亏损的原因,我们不妨采取一些具有针对性的对策:

首先,建立关于亏损的正确预期。在市场遭遇逆流之时,确保自己能够稳住心态,不受恐慌心理的摆布,坚持原定的计划而不慌乱止损。

其次,为可能的长期蛰伏做好心理准备。在不利的市场环境下,亏损可能延续2至3年之久,确认自己的定投计划至少能覆盖相应的时间跨度。

最后,请确认自己的定投资金已经合理分配。定投所用的资金应独立于日常生活所需,避免因紧急需求而不得已在浮亏时退出定投,将浮亏转化为实亏。

总结来说,定投指数基金的策略的确是止盈不止损。这一策略的成功实施,前提是投资者必须具备充分的心理准备与合理的资金规划。

事实上,定投这一长期投资工具,其精髓在于“延迟满足”。虽然这一理念在纸面上行云流水、易于理解,但当付诸实践时,却会发现路途充满了挑战与困惑。

但真正成熟的定投者,在大盘起伏不定、市场风格轮换之际,仍能坚守那份对定投的恒心不变。在漫长的蛰伏时间保持在场,耐心等待高光时刻到来。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏新锦绣混合C(OTCFUND|002834)$

$华夏鼎茂债券A(OTCFUND|004042)$

$华夏鼎茂债券C(OTCFUND|004043)$

$华夏磐泰混合C(OTCFUND|013360)$

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏半导体龙头混合发起C(OTCFUND|016501)$

$华夏大中华信用债C(OTCFUND|002880)$

#长期亏损的基金要不要赎回?#