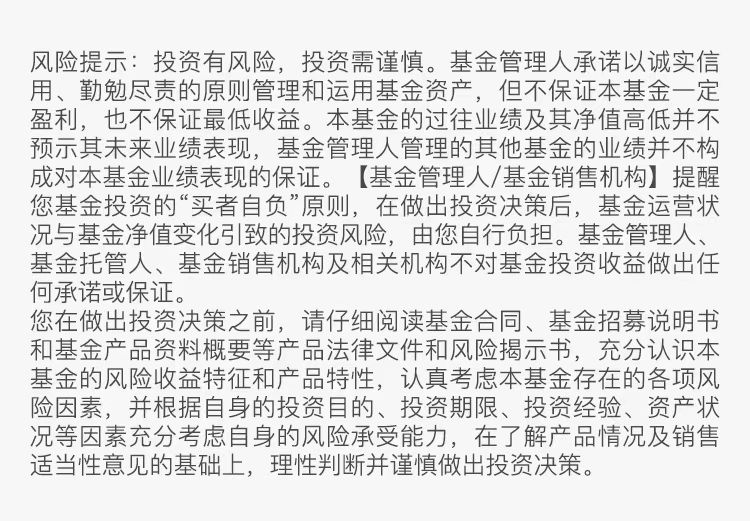

近期,债券市场持续上演走强行情,10年期和30年期国债收益率创下历史新低,国债期货价格频创新高。12月2日,10年期中债国债到期收益率下行破2%,创22年以来新低。随后政治局会议的积极表态,再度引发市场对债市的做多情绪,长端利率仍在持续下探。

在十债下破2%这一标志性的历史转折背后,债市究竟发生了什么?对后续的债市该怎么看?

一、长债利率持续下探的原因

在12月2日以前,长债利率持续下探并突破2%的关键水位,我们认为主要有以下几个原因:

01宏观经济表现

今年以来,宏观经济数据表现较为疲弱,市场对经济下行压力的担忧加剧。不过,11月的数据已出现显著修复,这在一定程度上缓解了市场对经济的担忧。具体表现来看:

制造业PMI:11月财新中国制造业采购经理指数(PMI)升至51.5,高于10月1.2个百分点,已连续两个月位于扩张区间。

PPI:11月全国PPI环比由上月下降0.1%转为上涨0.1%,同比下降2.5%,降幅较上月收窄0.4个百分点,显示出经济活动的回暖迹象。

02流动性充裕

11月央行通过公开市场操作净买入2000亿元国债,并进行了8000亿元的买断式逆回购操作,释放了近万亿元的流动性。这些措施缓解了市场对流动性的担忧,也使得债市利率的反馈较为积极。

03政策支持

11月29日,市场利率定价自律机制发布了《关于优化非银同业存款利率自律管理的倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》两份文件,旨在规范同业及对公存款利率的定价行为。这些政策有助于降低非银机构的资金成本,提升存款替代类债券的吸引力。

04股债跷跷板效应

在流动性充裕背景下,“股债跷跷板”效应依然显著,市场的风险偏好趋紧,使得资金更多流向债券市场,进一步推低了债市的收益率。

而在12月9日政治局会议以后,影响债市短期表现的核心因素似乎发生了变化。

二、政治局会议的超预期表态

01货币政策转向“适度宽松”

12月政治局会议将货币政策从“稳健”转为“适度宽松”,这是自2010年以来的首次提法。这一转变或意味着,明年货币政策宽松更为明确,降准降息空间或进一步打开。同时,更加扩张性的财政政策或许可以期待,在“货币-财政”协同发力下进一步加强逆周期调节,共同支持实体经济回暖。

02稳住楼市股市

会议首次明确表态稳住楼市股市,表明中央对于金融市场进一步支持经济的作用和地位在加强。

往后看,一方面,中央对于地产止跌回稳的态度和意图仍然十分坚定,2025年地产方面的政策或将在现有基础上继续规模扩张、加深加力。另一方面,未来如互换便利工具等支持资金进入股市的政策仍值得期待,将有助于提振权益市场的信心。

03扩内需、科技创新

会议仍将扩内需、提振消费放在重要位置,并将科技创新放在第二重要的位置。明年刺激消费进一步释放、以旧换新等焕发内需潜力的政策或将进一步延续加力。而在政策支持下,产业转型和新质生产力发展将持续向高质量发展模式注入动能。

三、债市后续怎么看?

短期来看,看好债市未来表现。

一方面,规范同业存款利率带来的流动性宽松和年底机构可能的“抢跑”行情预计有望支撑债市震荡偏强。而政策层面的超预期提振仍需关注中央经济工作会议对明年经济更加详细和完善的表态。但另一方面,当前十债已处于历史低位,需警惕短期快速下行后的回调风险。

长期来看,债市的走势还需结合经济基本面和政策导向综合判断。

从历史数据来看,货币政策出现明显转向后,债券市场的交易逻辑可能会从货币政策宽松导致的利率下行,逐渐过渡到基本面改善推动的利率上行,此时“股债跷跷板”效应或将显现。

而从11月经济数据来看,制造业PMI和PPI均出现一定程度的改善回升,显示经济数据已出现一定修复迹象,这可能对债市形成一定的压力。此外,若未来政策实施与预期存在落差,市场也存在调整的可能性。

总的来看,政治局会议的超预期表态,尤其是货币政策转向“适度宽松”,对债市形成了积极的支撑,短期债市或仍具备上涨动能。但往后看,债券市场的长期表现还需结合经济基本面和政策导向综合判断,在当前长债利率已持续下探一定空间的背景下,投资者也应警惕市场预期落差和经济数据变化带来的回调风险。

$博时裕乾纯债债券C(OTCFUND|002404)$

$博时信用优选债券C(OTCFUND|009272)$

$博时安悦短债C(OTCFUND|017439)$

$博时中债7-10政金债指数C(OTCFUND|017838)$

$博时中债5-10农发行C(OTCFUND|006849)$

#再创新高!“债牛”行情持续上演##个人养老金全面放开!1年最高省税5400元#