不管被动还是主动,投资的目标只有一个——

赚钱。

被动基金的要求在于敞口清晰,要清楚的刻画贝塔,能在投资者自主表达观点时,成为好用的工具;

相比之下,我们对主动的要求则更为复杂——

第一,投资者既要求你赚到钱,还得取得费后超越指数表现。

第二,还要有较长的管理年限,证明有可持续的投资方法,并且在漫长且多变的市场环境中具备必要的学习能力,可以与时俱进。

所以经得起市场检验的长期绩优的主动基金寥寥,也就更值得投资者珍惜。

例如,东方红资产管理的基金经理周云,其代表产品东方红新动力混合A和东方红京东大数据混合A,累计净值离历史最高点已经很近了。(数据来源:Wind;截至:2024/11/29)

注:数据来自东方红资产管理官网,折线数据为相关产品累计净值,数据统计区间为2015/09/18-2024/11/29。过往业绩不代表未来表现,基金有风险,投资需谨慎。

东方红新动力混合,是成立在2014年1月,拥有超十年历史的老基;东方红京东大数据成立在2015年7月,正是中小创牛市结束,行情大幅波动的时间点。

而周云开始管理两只基金,都是从2015年9月开始,距今也有超过9年的时间。

这种长期待在一家基金公司,有长期的投资业绩和净值曲线可以回溯,并且屡次创出新高的基金经理,其方法论,自然有许多值得借鉴的地方。

牛市能跟上,熊市能稳住,长期大幅跑赢市场

几乎每位新入市的投资者,都会遇到这样一个哲学问题。

“到底什么才是价值投资”?

市场对价值投资也有很多定义。

有人觉得,价值投资就是买低估值的价值股,获取公司的红利收益;

有人觉得,价值投资必须低换手、长期持有,分享上市公司的长期成长。

周云对价值投资的理解比较纯粹,是那句耳熟能详的话——

买股票就是买公司未来的自由现金流。

价值投资者判断公司的价值,无外乎两点,估值和质量。

前者,是我们投资所付出的成本。

因为投资具有不确定性,我们对一家公司质地的判断无法做到100%的确定,所以我们要在估值上给自己的判断留余地,低估值提供了必要的安全边际。

后者,如果公司的质地一般,竞争格局就很难稳固,那我们可能等不来股价的回归,而在“价值陷阱”里越陷越深。

那单纯的买低估值也很难保证组合的长期收益,也只有选择那些竞争格局清晰,护城河稳固的“好公司”,我们才能最大程度的保证,对企业未来现金流的测算是准确的。

从这个角度讲,周云觉得低估值(估值)和好公司(质量),都是保证自己长期赚钱的因素,二者,缺一不可。

长周期来看,周云的净值也的确有一个价值投资者该有的样子——

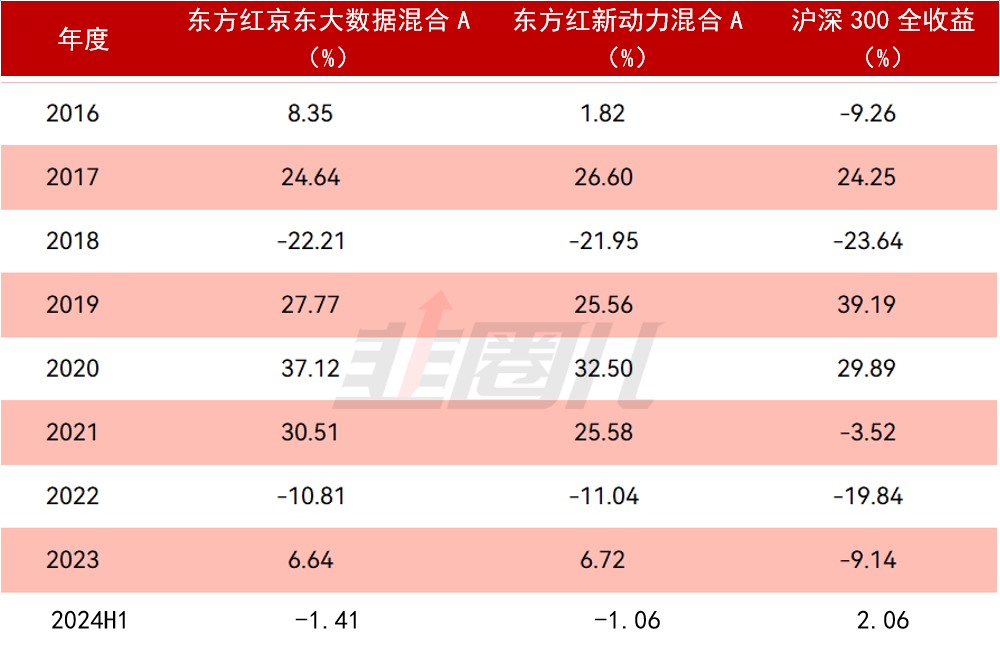

牛市跟上指数,熊市超越指数,这9年资本市场风起云涌,周云不疾不徐,为持有人带来了优秀的持有体验。

注:业绩数据来源于基金定期报告,其中2024年为上半年数据,指数数据来自于Wind,沪深300全收益指数代码为H00300。2016年-2023年、2024年上半年,东方红京东大数据混合基金A业绩比较基准(中证800指数收益率*70%+中国债券总指数收益率*30%)收益率分别为-9.43%、9.07%、-18.22%、23.48%、18.06%、0.44%、-15.04%、-6.75%和-0.44%,东方红新动力混合基金A业绩比较基准(沪深300指数收益率*70%+中国债券总指数收益率*30%)收益率分别为-8.07%、13.42%、-16.59%、24.99%、18.98%、-2.67%、-15.27%、-7.47%和1.40%。指数历史数据仅供参考,历史情况不代表未来。

其实在早期,尤其是2016-2020年这一段白马蓝筹从价值发现到估值泡沫化的过程里,周云对价值投资的理解还向公司低估值的逆向投资,喜欢寻找在市场非理性下跌过程中被错杀的公司,也乐于把握冷门的投资机会。

这个方法论让他在2016年大幅跑赢市场,在2017年虽然相较其他主投“质量成长、价值成长”风格的基金经理,出现了一些跑输,但总体也是市场中表现较好的基金经理之一,也跟上了沪深300为代表的蓝筹白马行情。

但当市场进入2019-2020年,市场出现了持续时间久且日渐明显的结构化特点,以蓝筹白马为代表的核心资产,从享受估值溢价,过渡到“泡沫化”,同时对市场上的其他板块和公司开始出现流动性的挤压。

甚至,一度出现估值越贵的标的越涨,越便宜的标的越跌,甚至由少数权重股推动指数向上,但其他公司普跌的现象。

这就让尊重估值又喜欢越跌越买的周云,很不适应。

在这样的市场环境下,坚持“深度价值”的周云,的确经历了一段漫长、而又充满自我怀疑的煎熬。

人只有在逆风时才会成长。

在这段为期两年的牛市中表现相对低迷的经历中,周云开始系统反思“单纯”的低估值策略的局限。

一家公司的价值发现有时会很久,在这段价值发现的等待期,能补偿净值的只有分红。

虽然在逻辑上这没问题,但投资者可能没有这么强的耐心,而且还要面临管理层和公司治理这种巨大的不确定性。

中间的变数超出了投资者自身的掌控,而作为基金经理,这份职业决定了,买卖差价的资本利得,仍然是最重要的获利方式。

因此,虽然“深度价值”策略本身没问题,但周云还是希望结合市场规律和自身性格,做出必要的进化。

没有一成不变的价值投资,要用发展的眼光看问题

我们要承认,商业世界的运行规律非常复杂,不是教科书中理想的没有摩擦的“理性人假设”“市场有效假说”以及研究报告中,单纯的价量逻辑就能覆盖的。

价值投资者喜欢看“DCF”,但DCF本质上也只是一种工具,其中无可避免地会涉及一些需要做假设和“拍脑袋”的地方。

对未来的预测,时间越久,就越有可能犯错,而且搞不好会错得离谱。

周云知道,大部分价值投资,其实一定程度上都有逆向的部分,找寻市场冷门机会的特征和偏好。

但他觉得,影响股价的因素错综复杂,市场在基本面周期、投资者心理周期和市场周期的作用下波浪式前进。价值投资者既要独立思考,同时更要善于倾听市场的声音,把握市场的变化。

因为,价值投资大师所追求的逆向,本质上是在一个“真正的长坡厚雪”的大趋势中做逆向投资,是在一条长期向上的波浪形曲线中做逆向。

这个大趋势与国家的未来挂钩,与自身所在行业周期位置挂钩。

只有这个大趋势没有变,每次的逆向出手才是有意义的;可如果大趋势改变,逆向投资可能面临价值陷阱。

众所周知的例子,你在IPhone问世之后逆向投资诺基亚,那结果当然会异常惨痛。

伟大的公司都是时代的产物,而时代不断向前发展,拉长时间来看,所有的股票其实都是周期股。所谓“一代版本一代神”,本质是经济、行业的周期。

例如2013-2015年TMT互联网的爆发式增长,2019-2020年核心资产的强势表现,回过头看都可以发现多种周期力量的交汇。

正因如此,价值投资者最重要的一点不是故步自封,而是与时俱进,尽量感受当下所处的周期位置,然后在合适的位置改进投资。

需要对商业规律的理解上,跟上时代的发展,洞悉产业周期的变化。除了自下而上地精选个股,有时候也应该适时地抬头自上而下地多加观察。

正如霍华德马克斯在《周期》一书中所说,投资者如果既理解周期变化又会利用规律,就可以顺应周期趋势提高投资回报率。

站在今天,如果自上而下的看——

中国经济已经进入高质量发展阶段,最直接的表现是经济增速的换挡。

过去投资者所仰仗的高成长、高景气投资,从基本面的角度看已经发生了许多改变。

作为基金经理,不管是标的还是行业结构,当然也需要做出适时调整,用周期的视角观察产业和公司发展,用发展的眼光看问题。

基金经理也是人,是人就会错判。强如巴菲特尚且也有过“翻车”,周云反思认为,资本市场很多犯错的根源都是过度自信。

尊重个人能力的不足,在实际的组合管理过程中,周云会给不同的标的设置仓位上限,即使认为性价比再高,也不会突破这个仓位上限。

这是用必要的分散保护自己。

随着管理经验的不断积累,周云的的分散也从简单的行业配置层面的分散,拓展到了今天包括风格、周期位置、风险暴露因子的分散。

这种刻在骨子里的低估分散的方法论给了他必要的安全感,也使他的组合在过去的9年时间里具有了相对稳健的特征。

也正是靠着组合在战略上的一点点稳扎稳打,周云这9年以来才一步步,积小胜为大胜。

最后的话

对A股的巨大波动性,我们最刻骨铭心的理解就是,择时非常重要。

而对周云的投资者来说,他的基金短期内可能不会霸榜,但是却在漫长的岁月中一步步证明了自己,随着基金累计净值的震荡向上,让大家有底气作为底仓安心持有。

时间是检验真理的唯一标准。

今时今日,被动投资已空前繁荣。

越是如此,那些有能力在长周期内为投资者创造良好回报的主动管理者,才越显得更加珍贵。

希望优秀的主动管理人,能在时间的洗礼下,继续创造可持续的回报,无愧每一位投资者的信赖。

注:

东方红京东大数据混合基金成立于2015.07.31,东方红京东大数据混合基金A份额2016年-2023年、2024年上半年净值增长率分别为8.35%、24.65%、-22.21%、27.77%、37.12%、30.51%、-10.81%、6.64%和-1.41%,业绩比较基准收益率分别为-9.43%、9.07%、-18.22%、23.48%、18.06%、0.44%、-15.04%、-6.75%和-0.44%。业绩比较基准为:中证800指数收益率*70%+中国债券总指数收益率*30%。基金经理:杨达治(2015.07.31-2016.01.28),周云(2015.09.14-至今)。

东方红新动力混合基金成立于2014.01.28,根据基金历年年报,东方红新动力混合基金A份额2016年-2023年、2024年上半年净值增长率分别为1.82%、26.60%、-21.95%、25.56%、32.50%、25.58%、-11.04%、6.72%和-1.06%,业绩比较基准收益率分别为-8.07%、13.42%、-16.59%、24.99%、18.98%、-2.67%、-15.27%、-7.47%和1.40%。业绩比较基准为:沪深300指数收益率*70%+中国债券总指数收益率*30%。基金经理:杨达治(2014.01.28-2015.12.08),孙伟(2016.01.22-2017.04.11),周云(2015.09.14-至今)。

风险提示及免责声明:

东方红京东大数据混合是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,投资于中小企业私募债券的风险,参与债券回购的风险,参与股指期货的风险,参与国债期货的风险,投资科创板股票的风险,参与存托凭证的风险,投资北交所股票的风险,本基金特有投资策略带来的风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。

东方红新动力混合是一只混合型基金,属于较高预期风险、较高预期收益的证券投资基金品种,其预期风险与收益高于债券型基金与货币市场基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,投资于中小企业私募债的风险,参与债券回购的风险,参与股指期货的风险,投资科创板股票的风险,参与存托凭证的风险,投资北交所股票的风险,本基金特有投资策略带来的风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。

基金过往业绩及其净值高低并不预示未来业绩表现,其他基金的业绩不构成对本基金业绩表现的保证。基金投资需谨慎,请认真阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等文件及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。