自行情步入第二阶段以来,我们最大的感受就是,操作的复杂性陡增,“资产配置”理念的含金量还在上升。

伴随着两市成交的缩量,市场经历了逆风,沪指再度回落至3300点下方,也让一众投资者的心情随之起伏。

1、发生了什么?市场为何颠簸不定?

就如我们见过的历次上行市场一般,初期的火热拉升总会有踩下刹车的那一刻,之后市场往往会经历回调与分化,当下指数阶段性的休整或是波动放大都有其逻辑。

不过我们同样盘了盘,市场的“举棋不定”大致是以下几重因素共同作用的结果。

其一,随着行情初期的普涨阶段落幕,市场进入了分化期。当指数层面的赚钱效应有所消退,部分资金倾向于在年底前锁定盈利、落袋为安。

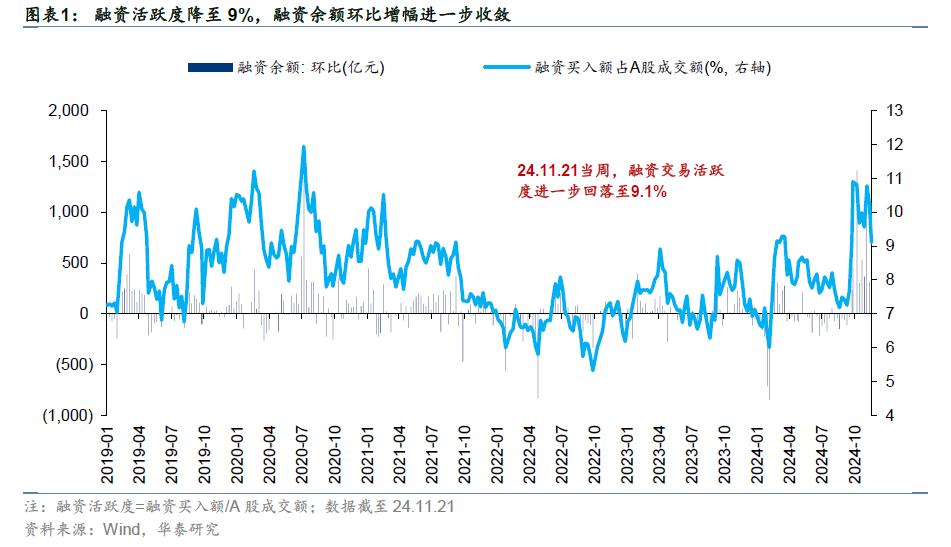

其二,前期市场的上涨主要由风险偏好的改善和交易型资金的入场驱动。然而,由于短线市场缺乏新的变量和强催化因素,做多热点题材的难度随之增加,融资交易活跃度连续两周回落。

其三,自9月中下旬以来,市场经历了政策预期的来回交易,随着业绩与政策的真空期到来,加之11月地产销售数据在政策脉冲后走弱等信号,使得市场的观望情绪愈发浓厚。

其四,海外大选尘埃落定后,特朗普组阁人选逐步揭晓,对华立场偏鹰派,关税预期的波动与地缘政治格局的反复无常,不断搅动市场神经。

其五,海外特朗普交易2.0版本开启,叠加鲍威尔表态“不急于降息”,美元指数刷新2023年10月以来新高,美债收益率同步走强,引发外资流出压力。

(来源:招商证券、华泰证券、国元证券)

事实上,当前国内宏观经济的矛盾点仍在于内部债务周期的化解以及CPI下行周期的扭转。客观来说,海外政策周期、货币环境以及全球经济无疑会加大国内经济复苏的波折,但决定趋势性方向的因素仍是“以我为主”,目前国内政策基调已明确转向,节奏上需要时间和更多信息来评估和应对内外压力。

当下,我们或许不应对单一会议报以“毕其功于一役”的预期,更重要的是关注信心与预期稳定的演变信号。未来一个阶段的政策逻辑,主趋势就是部分证实和继续等待证实,还不存在证伪的问题。后续应密切关注12月中央经济工作会议对人口、消费等领域的定调及明年3月两会的工作安排。

但无论如何,与2008年11月、2014年底以及2019年初的回升情景相似,本轮A股市场行情启动的关键,在于一系列政策组合的精准施策,成功扭转了投资者的悲观预期。决策层对于困难的正视,以及对于支持资本市场的态度转变,才是股市出现行情和底部抬高的坚实基础。

因而尽管目前市场“短期逆风”,但以“924”为起点,后续市场的演变仍然充满无限可能,关于新周期的故事仍旧“未完待续”。

2、“牛”还在吗?后市怎么看?

近几周,特朗普内阁的核心成员提名逐一揭晓,多为其忠实拥趸,思路愈发一致。目前市场正逐步将明年1月就职后可能出现的不确定性风险纳入考量之中。

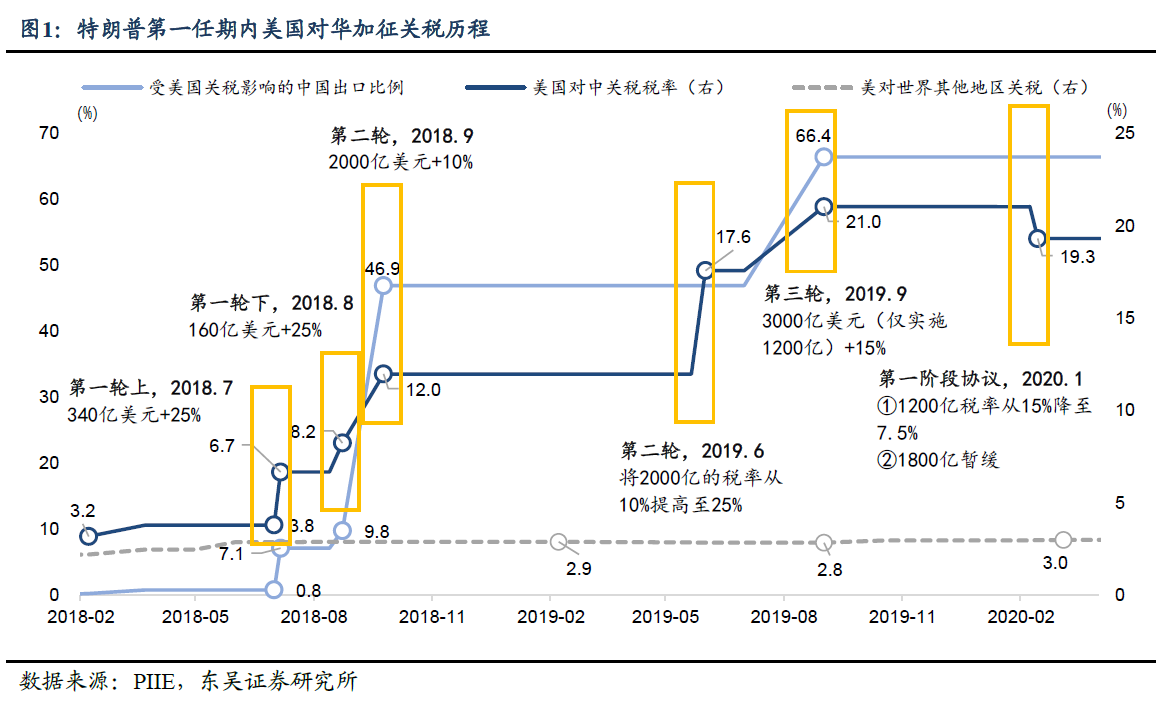

然而,口号终究是口号,事实却未必如此“响亮”。回顾上一任期的经历,尽管特朗普竞选时曾誓言对中国商品征收高达45%的关税,但实际执行过程中最高税率为25%,并且启用了大量豁免程序,使得实际有效税率进一步降低。

中美贸易冲突遵循“冲突-接触-降级-再冲突”的顺序和轮回展开,这一过程中,特朗普的加税范围、加税税率均是阶梯推进。(来源:中信建投证券)

综合特朗普2.0的对内、对外政策进行推演,东吴证券认为,明年特朗普对华60%以上关税承诺或难以全面兑现,且可能存在最多拉扯。(来源:东吴证券)

事实上,一方面,特朗普交易2.0对市场的影响本就莫衷一是,而本轮中国资产的核心演绎逻辑更在于国内政策的变化。

美国大选结果当前对A股是“外因”,后续我国自身的政策发力是“内因”,外因通过内因而起作用,甚至外因的不利会激发内因的“反身性”,从而引致类似19-21年A股半导体被制裁下的超额行情。(来源:天风证券)

随着提振内需的必要性愈发凸显,明年潜在的增量政策包括更高的赤字率、更大的向地方转移支付、更积极的促消费举措以及更大的汇率弹性。(来源:国泰君安证券)

与此同时,市场消息显示,多个行业的出口退税正在退坡,未来税收补贴方式可能从补贴海外消费者,转向补贴国内消费者。这种政策思路的根本改变,也有望酝酿成为中长期、有纵深投资机会的来源。

另一方面,当市场已经快速计入我国潜在政策的空间与特朗普关税压力的复杂性,或将为后续的“跨年行情”打开空间。

回看2014年至今10年的时间中,A股共出现了6次跨年行情。其出现的核心因素在于年底强烈的政策预期和充足的增量资金,同时产业基本面的边际改善也会带来较好的结构性行情机会。

3、多空预期交织,投资者如何应对?

往后看,多空博弈肯定还会继续,市场波动可能也不会小,但在一个旧叙事反转、逐步恢复理性的市场中,我们选择优秀标的,聚焦宽基+股东回报(红利)+新质生产力(芯片、军工)的均衡配置,逢低买入,仍然是当下兼具赔率和胜率的投资方式。

第一,保持冷静思考,理性布局。

在市场的变与不变之间,不情绪化、保持冷静理智,是投资者能做出正确判断的前提。问题的关键不是牛来没来、牛还在不在,而是在任何一种情况下做好应对变化的准备。

随着成交量的放大,阶段性的波动放大是必然的。但如果你的风险偏好和资金投资期限没有发生变化,那么当前的盈亏不应当成为交易手中资产的衡量标准。

毕竟真正决定是否应该买入/卖出的,是个人的大类资产仓位比例,以及资产目前的价格是否合理,没必要再与任何悲观情绪共情。 而周期启程途中的每次波折,都是一次复盘的契机。巧妙利用市场的震荡期,调整资产配置,无疑是一种明智之举。

第二,强化投资纪律,设定止盈止损目标。

权益市场总是这样,历来情绪多变,在跌宕起伏中不断考验着投资者的智慧与耐心。在做好风险防控的同时,如果能有效遵守投资纪律,进行有计划的补仓和止盈操作,就可以有效避免被市场行情所“裹挟”。

对于看好的方向,在符合自身风险承受能力的前提下,采取分批买入或定投的方式布局,不仅可以降低单次买入成本过高的风险,还能为未来的市场波动积累筹码。而当达到满意的收益目标时,便可以适时收获成果,并开启下一轮投资周期。

或许越来越多的投资者开始意识到,在当前瞬息万变的市场环境中,交易型策略的确面临一些挑战,但多元配置策略仍然是穿越市场波动的有效答案。

当下不妨做好配置、保持耐心,然后静候风来。

来源:Wind。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证人工智能主题ETF联接A(OTCFUND|008585)$

$华夏中证人工智能主题ETF联接C(OTCFUND|008586)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

$华夏沪深300ETF联接A(OTCFUND|000051)$

$华夏沪深300ETF联接C(OTCFUND|005658)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏中证全指证券公司ETF联接C(OTCFUND|007993)$

#晒晒我的神操作#

#10分钟读懂热点#