最近债市波动突然加大,出现连跌,幅度也不小,让不少持有债基的小伙伴感到心慌慌,也有不少人开始发出“不是说债基比较稳的吗,怎么还连跌”的疑问。小编自己也是债基的持有者,持有债基也是看中了它“求稳”的属性,来分散权益市场的波动风险,因此当近日债基出现了连跌的时候,出现恐慌心理也是人之常情,我们非常理解大家的心情。

今天我们就通过这篇文章来带大家认识一下:债基的波动从哪里来?面对波动我们该如何操作?最后我们会以史为鉴,通过历史上那些债基的“调整时刻”来帮大家正确面对波动、应对波动!

求稳的债基为啥也会连跌?

其实在投资过程中,“波动”是我们绕不开的话题,毕竟收益与风险总是相生相随嘛~

债基不投股票,相较股基来说,其波动已经大幅降低,风险相对较小,因此也常作为求稳人群的首选资产。但它也并不是完全没有波动的,债基的收益来源主要包括票息收益以及资本利得和杠杆收入等。

票息收益是债基相对比较稳定的收益来源,这部分收益也构筑了它的安全垫,而资本利得是由二级市场买卖债券来获得,在债券价格的波动中我们可以博取更高的收益可能,但必然也会因此承受一些受市场利率、供求关系、信用状况等因素影响而带来的波动。那在市场扰动因素比较多的时候,价格波动比较大的时候,我们手里的债券资产的价值波动也会加大,债基的净值波动随之加大。

此次波动是咋回事,咋办?

说到这里,大家对债基的波动源头是不是有了一点认识呢?在了解了基础框架之后,我们就需要了解引发波动的原因是什么?是支撑债市的长期逻辑发生变化?还是短期有一些干扰事件出现,带来了资金干扰造成了阶段性的颠簸?

如果只是短期干扰,我们只需耐心等待颠簸期过去即可,毕竟频繁进出造成的手续费损耗会也会进一步摊薄我们的实际收益率。因此,面对波动,不妨多一份冷静,找一找原因,学会应对多变的市场往往比在看不清的市场中做择时更可能真正助益我们的投资。

针对此次波动,中加基金固收团队认为,短期看虽然小有扰动,但中长期看债牛的支撑因素还在。首先,需求不足的宏观格局未发生改变,基本面仍利好债市;其次,资产荒格局未发生根本性变化,机构配置压力仍存;另外,二季度以来债市杠杆整体处于低位水平,市场走向负反馈的风险不大。

以史为鉴:波动不改债基“求稳”本色

话虽如此,但不少小伙伴看到净值的波动难免还是会感到“心慌慌”。无妨,我们不妨打开上帝视角,来回顾一下历史上那些真正的回调时刻,看看债基在面对历史上那些所谓的大跌时,到底最终的表现是如何的?

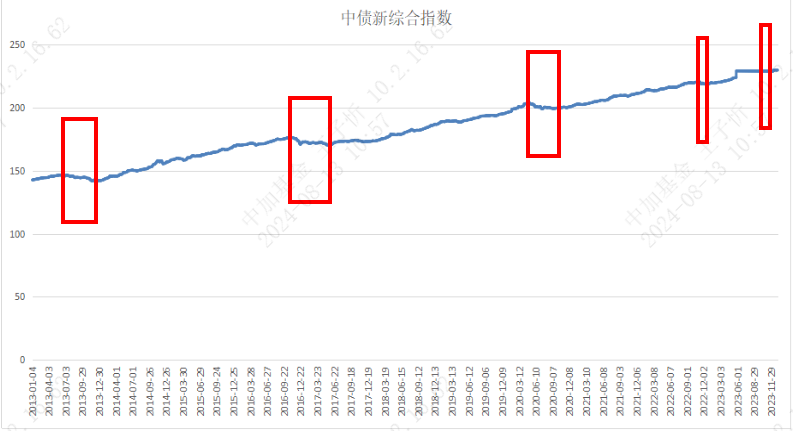

近十年以来,债券市场主要经历了5轮比较明显的调整,分别出现在2013年、2016年、2020年、2022年和2023年。

大家可以看下中债新综合指数的走势图,红色方框圈出的部分就是近10年来债市出现回调的时期。前三次债市熊市行情持续时间较长,幅度较深;后两次调整持续时间虽然不长,幅度不大,但速度快,影响范围广,对债基投资者心理冲击更大。

(数据来源:wind,统计区间:2013/01/01-2023/12/31,指数过往收益不代表基金未来收益,基金投资需谨慎)

具体来看,第一次调整出现在2013年5月到11月。中债新综合指数下跌3.17%。2013年,中国经济增速放缓,为了刺激经济,央行采取宽松货币政策释放大量流动性,但也因此催生了“影子银行”“非标”资产的过度膨胀。为了整顿市场,监管机构开始收紧货币供应,市场流动性越来越紧张,直接导致“钱荒”,利率随之提高,债市也因此步入熊市,直到2014年年初才彻底见底回升。(数据来源:wind,统计区间:2013/05/25-2013/11/20,指数过往收益不代表基金未来收益,基金投资需谨慎)

第二次调整出现在2016年10月到2017年5月。中债新综合指数下跌3.56%。主要是由于开始金融去杠杆,流动性持续收紧,加剧了债市违约风险,并且受美联储加息预期影响,国际资金从中国资本市场上流出,多种因素推动债市利率上行,市场出现大幅回撤。(数据来源:wind,统计区间:2016/10/22-2017/05/22,指数过往收益不代表基金未来收益,基金投资需谨慎)

第三次调整出现在2020年4月到9月。中债新综合指数下跌2.37%。2020年4月,国内疫情得到控制,政策基调也由疫情初期的货币宽松逐渐趋严,市场流动性不断收紧,驱动利率进入上行周期。(数据来源:wind,统计区间:2020/04/30-2020/09/07,指数过往收益不代表基金未来收益,基金投资需谨慎)

第四次调整出现在2022年11月到12月。中债新综合指数下跌1.03%。2022年11月,防疫政策变化导致市场一致预期经济将出现实质性修复,市场风险偏好被抬升,大量资金由债市转向股市或楼市,引发债基和银行理财产品净值波动,恐慌情绪下引发赎回潮,又进一步加剧债市调整。(数据来源:wind,统计区间:2022/11/1-2022/12/13,指数过往收益不代表基金未来收益,基金投资需谨慎)

第五次调整出现在2023年8月到10月。中债新综合指数下跌0.56%。主要是由于当时经济基本面阶段性企稳,资金面收紧,驱动利率震荡上行。同时受美债大跌影响,国内债市情绪受波及。(数据来源:wind,统计区间:2023/08/25-2023/10/24,指数过往收益不代表基金未来收益,基金投资需谨慎)

接下来我们再来看看纯债基金近10年来的表现:

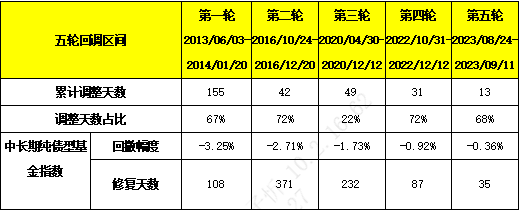

受债市波动影响,纯债基金自2013年以来也经历过5次较大回调。调整天数最短是13天,最长是155天。

中长期纯债基金最大一轮跌幅达到3.25%,用时108天完成修复,最小一次是在去年的四季度回调0.36%,用时35天“收复失地”。

(数据来源:wind,20130101-20231231,修复天数计算方式为基金从最大回撤区间的结束日期净值恢复到最大回撤区间的开始日期净值之间的天数,指数历史表现不预示未来。)

回看过去十年债基走势,我们还可以发现,尽管波动客观存在,但整体呈现“上有顶、下有底”的特征,每次回调所带来的颠簸和震荡,都会被时间抚平。拉长时间区间来看,走势基本还是平稳向上的。

(数据来源:wind,统计区间:2013/01/01-2023/12/31,指数过往收益不代表基金未来收益,基金投资需谨慎)

所以,对于已经持有债基的小伙伴来说,现在不必过分焦虑,当下的小震荡或许更有利于释放风险,长期来看债市行情仍有支撑,我们只需要稳住心态,坚定信心,理性应对市场。对于还在还在观望的小伙伴,不妨多一点勇敢和果断,逢低布局,在下跌中或许也是好的入场机会,众所周知,逆势布局有助于我们摊低整体持仓成本。

大家关注比较多的中加双丰——中加丰泽和中加丰润,这两只产品在回撤控制方面都比较有优势。近一年以来,中加丰泽A最大回撤为0.47%,仅用23天就完成了修复。中加丰润A近一年最大回撤0.42%,近3年最大回撤0.86%,均控制在了1%以内。(最大回撤、修复天数数据来自天相投顾,截止20240812)

而中加纯债债券近1年的最大回撤为0.25%,恢复天数为7天。(wind,截止2024.7.31)

面对债市的短期震荡,下一阶段基金经理将积极调整投资策略,加强应对。袁素表示,对于中加丰泽,未来将积极挖掘价值洼地,在稳健的基础上捕捉调整过程中蕴含的机会。张楠表示,对于中加丰润,未来会保持灵活杠杆与久期,控制好产品流动性,顺势进行仓位切换,寻找更有投资保护垫的品种。

$中加丰泽纯债债券A(OTCFUND|003417)$

$中加丰泽纯债债券C(OTCFUND|020280)$

$中加丰润纯债债券A(OTCFUND|002881)$

$中加丰润纯债债券C(OTCFUND|002882)$

$中加聚安60天滚动持有中短债发起式A(OTCFUND|013351)$

$中加聚安60天滚动持有中短债发起式C(OTCFUND|013352)$

end

业绩注释:中加丰润纯债债券A成立于2016年6月17日,风险等级为中低风险,历任基金经理为:杨宇俊(20160617-20220106),颜灵珊(20220106-20231211),张楠(20231124至今),2019年度、2020年度、2021年度、2022年度、2023年度、2024年上半年净值增长率分别为3.70%、1.39%、4.51%、3.71%、5.15%、2.94%,同期业绩比较基准增长率为1.31%、-0.06%、2.10%、0.51%、2.06%、2.42%。中加丰泽纯债债券A成立于2016年12月19日,风险等级为中低风险,历任基金经理为:闫沛贤(20161219-20180622),杨宇俊(20161219-20220429),袁素(20220429至今),2019年度、2020年度、2021年度、2022年度、2023年度、2024年上半年净值增长率分别为5.78%、1.65%、4.58%、2.91%、5.18%、2.98%,同期业绩比较基准增长率为1.31%、-0.06%、2.10%、0.51%、2.06%、2.42%。中加纯债债券转型成立于2016年12月23日,风险等级为中低风险,历任基金经理为:闫沛贤(20161223-20240628),于跃(20240510至今),2019年度、2020年度、2021年度、2022年度、2023年度、2024年一季度、2024年上半年净值增长率分别为6.70%、3.37%、5.22%、3.59%、5.71%、1.51%、2.76%,同期业绩比较基准增长率为4.96%、3.05%、5.65%、3.49%、5.23%、2.34%、4.31%。以上业绩数据来源:产品定期报告,截至20240630。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传用品,不作为任何法律文件,也不构成任何法律承诺。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金既往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资人在进行投资决策前,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,并根据投资目的、投资期限、投资经验、资产状况等综合选择与自身风险承受能力相匹配的基金产品,具体以销售机构评价结果为准,投资人在购买基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。中国证监会的注册并不代表中国证监会对基金的风险和收益作出实质性判断、推荐或保证。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。管理人目前给予中加丰润、中加丰泽、中加纯债债券的风险等级为中低风险,对运作后的基金风险等级将定期进行评价更新。本材料的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。本材料中投资策略和分析等内容是基于目前经济环境和市场表现做出的判断,可能随着市场环境变化调整,仅供参考。

#双丰攒钱计划#