近期债市风波不断,今天利率债、信用债再迎来雨天。

回顾近期债市表现,可以看出近期风波不断。

8月5日,全球资本市场出现剧烈震荡,市场对经济衰退风险担忧加剧,债券市场当天出现大涨,30年国债期货主力合约涨1.14%,以112.97元的收盘价刷新历史纪录。

8月6日,受大行“卖债”风波影响,国债期货各期限品种均大幅低开,其中30年期品种领跌,一度跌至111.59元,较最高价113元跌幅达1.25%。不过,开盘后不久,国债期货再次反弹,30年期国债期货收盘跌0.7%。

8月7日,债券市场大幅回调引起的恐慌似乎在一夜间消散,国债期货再次反弹走高,30年期国债期货收盘涨0.48%。

8月8日,交易商协会查处部分中小金融机构出借账户和利益输送国债交易违规行为,国资期货再次全线飘绿。截至收盘,30年国债期货主力合约跌0.52%,10年国债期货主力合约跌0.27%。

此前,央行也多次公开喊话,提示长债过度上涨的风险。7月1日,央行表示决定于近期面向部分公开市场业务一级交易商开展国债借入操作。7月5日,央行确认已与几家主要金融机构签订债券借入协议,且将视债券市场运行情况,持续借入并卖出国债。

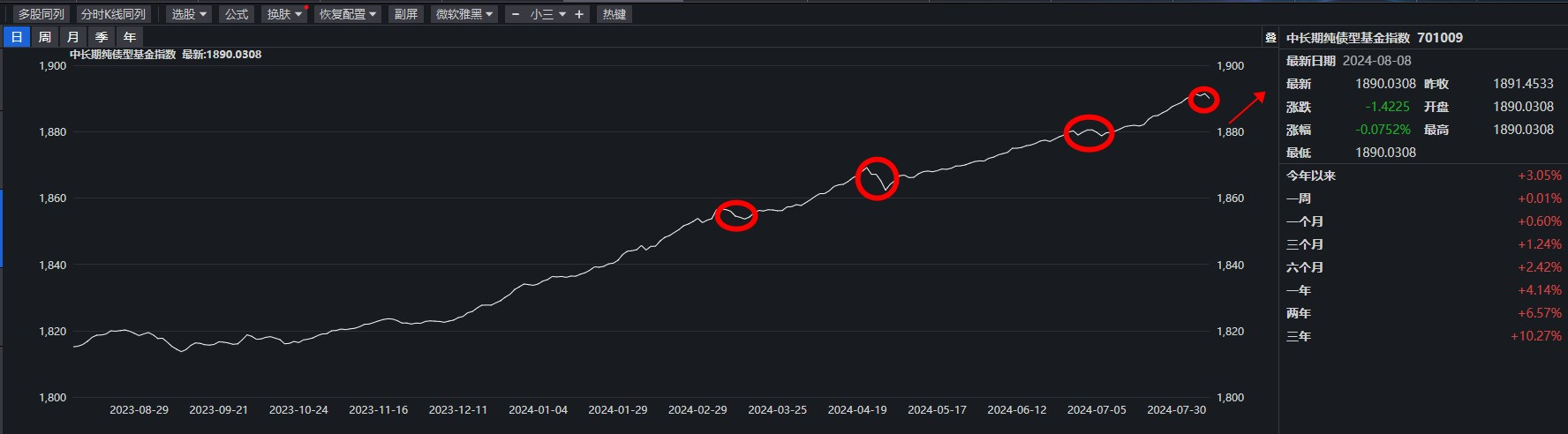

虽然有这么多风风雨雨,但是 “债牛”周期并未结束,风险点在于短期的调整波动,关注央行操作、是否出台大规模政策刺激、理财赎回风险等。过去一年每一次回调都迎来新一波增长。从中长期纯债指数走势可窥见一斑。

此外无论是央行通过“亲自”借券卖出、还是指导国有大行卖债等方式,大家不宜低估央行对长端风险的关注,但或许更多是信号意义和预期管理,借时间换空间,以等待与财政配合的时间点,故而央行操作引发市场大幅调整甚至负反馈的可能性预计不大,主要是阶段性扰动,而非趋势的扭转。

从基本面和货币政策预期角度看,债市所处的环境依然友好,加之“资产荒”下机构欠配压力仍存,长端利率可能还有进一步下行的空间。就当前时点而言,债市难以发生反转,甚至后期仍有货币政策宽松等利好,长债仍会有市场表现机会。

$天弘信益债券C(OTCFUND|007741)$

$天弘信益债券A(OTCFUND|007740)$

$广发中债7-10年国开债指数C(OTCFUND|003377)$

$南方7-10年国开债C(OTCFUND|006962)$

$汇添富中债7-10年国开债A(OTCFUND|008054)$

$天弘弘利债券A(OTCFUND|000306)$

$天弘弘利债券E(OTCFUND|021043)$

$天弘优选债券C(OTCFUND|021617)$