又是红利指数逆势上涨的一天,但依靠布局高股息个股在过去两年取得不错排名的@宝盈基金杨思亮 却提出,当前对部分高股息个股的交易已经开始拥挤,此时介入需要对个股基本面进行深度挖掘,核心就是确认其高股息状态能否持续,一些明显呈周期属性的个股已经丧失投资性价比,不如关注一些周期性不那么强的高股息个股。

杨思亮认为,周期型高股息个股的典型代表就是煤炭。焦煤价格自去年11月触及阶段高点后持续下跌,但煤炭股却持续上涨,这种资金面和基本面的偏离一定会得到修正,唯一问题是股价能不能在基本面发力前维持住当前点位。

那什么是非周期型高股息个股呢?从杨思亮的持仓情况看,可能包括传统消费白马(食品饮料、白色家电等)、通信运营商、工程机械等板块,大体表现出红利-质量特征。

我在前面做过一期18-23每年跑赢中证800指数的基金经理统计,其中杨思亮管理的$宝盈新价值混合A$ 在熊市区间(22、23年)表现更为优秀。现在看来,其秘诀就是在高股息个股上做行业均衡,既不梭哈周期股,也不all in传统消费白马。

我个人认为杨思亮还是典型的自下而上“翻石头”型基金经理,因为其对商业模式的要求非常高。只不过与19、20年投资者认为商业模式就是高成长不同,杨思亮更关注商业模式能否提供稳定现金流,这样不论是成长期还是成熟期,都能保证企业经营的相对稳定。

由此可知,粗暴地将杨思亮归纳为高股息策略基金经理其实也是不合适的,因为高股息是企业拥有稳定现金流和回馈中小股东意愿后的一种表现手段,杨思亮更关注后两者,而非高股息的表象(杨思亮特别指出,回购并将股份用于员工持股计划,本质是收割中小股东以肥企业内部员工,这种价值观不正的个股建议提前规避)。

在对未来投资时点的判断上,杨思亮反复提到的一个字是“等”。比如国内地产企稳与否需要等Q2数据确认,而美国经济到底是衰退还是软着陆,也需要看Q2数据怎么走。数据确认前,最好的投资策略就是均衡配置,按兵不动。

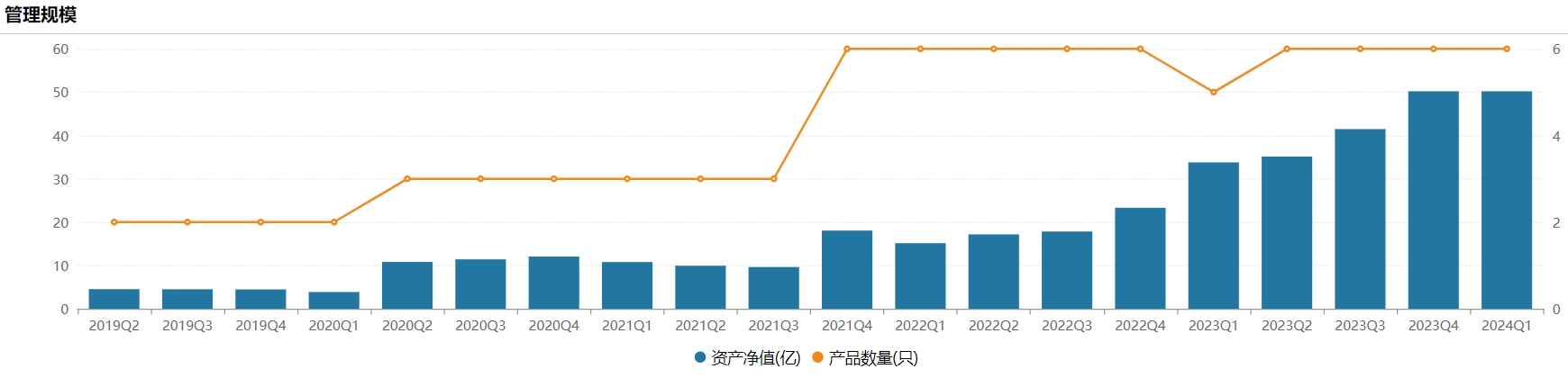

个人认为,杨思亮的耐心更多源自没有了规模焦虑,毕竟其管理规模从20年初的不到4亿飙升到现在的60亿+也就花了4年,期间除21年前三季度规模略有下降外(降了不到1个亿),其余时间基本都在增长,这种规模增速可能换谁都不太焦虑……

宝盈基金的内部考核机制可能也为杨思亮的耐心提供了一定帮助,在考察三年滚动排名的基础上,基金经理可以放弃短期排名,从中长期视角进行仓位布局。毕竟投资中最舒服的做法,就是在偏左侧布局,并追求长期绝对收益。